背景分析

聚酯开工刚性背景下,PTA2月平衡表累库速率慢于季节性,且TA工厂定价权仍强,PTA加工费回调空间有限。

风险提示

原油价格大幅波动,PTA工厂长约签订进度,亚洲PX加工费改善后的提负速率,聚酯工厂负荷刚性维持时间。

研报正文

市场信息

一、PX加工费再度冲高亚洲

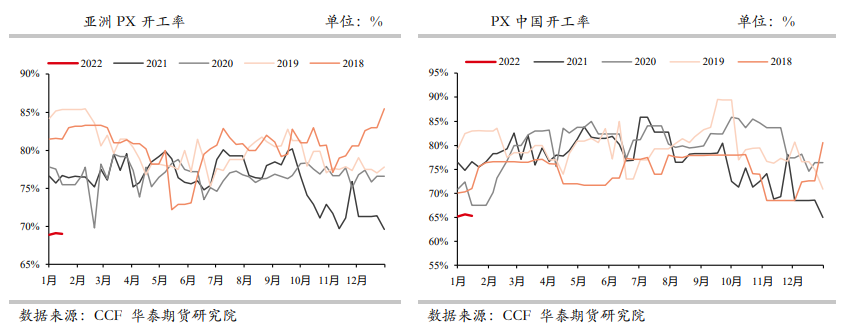

PX2-3月平衡表库存变动不大,供需紧平衡,PX加工费持续走高。

汽油型重整利润仍好于芳烃型重整利润,三苯抽提积极性不高。福佳大化70万吨原2月上旬复工计划推迟至2月中旬。

二、逸盛新材料一期降负

(1)逸盛新材料二期360万吨计划1月底投产后维持5成运行,原计划在二期投产后,一期360万吨检修停车对冲,2.8兑现为逸盛新材料一期360万吨降负至5成。

另外,逸盛宁波200万吨于2.8检修2周计划,等待兑现。

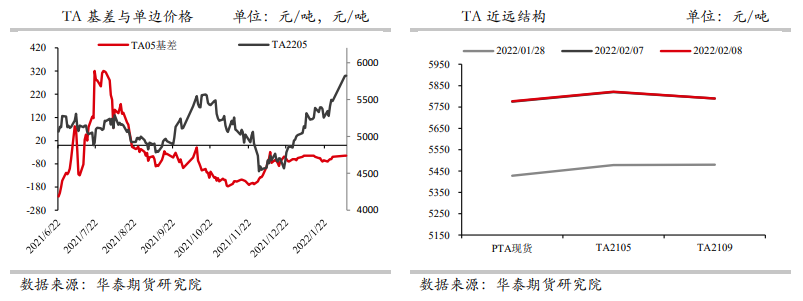

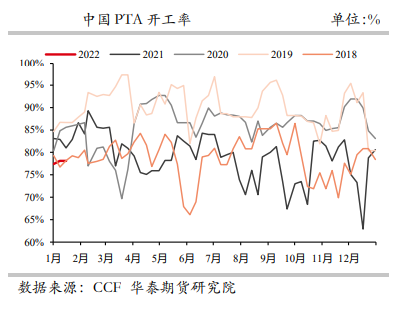

(2)聚酯开工刚性背景下,PTA2月平衡表累库速率慢于季节性,且TA工厂定价权仍强,PTA加工费回调空间有限。

三、节后产销偏淡

节后回来周二长丝产销仅20%,短纤仅23%,等待下游复工。

品种行情监测

策略建议

(1)谨慎偏多。PTA加工费短期仍坚挺,PX加工费亦偏强。

(2)跨期套利:观望。

风险:原油价格大幅波动,PTA工厂长约签订进度,亚洲PX加工费改善后的提负速率,聚酯工厂负荷刚性维持时间。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号