策略提示

锌锭将维持震荡偏强走势。

操作建议

维持偏多思路,2.5万下方可尝试低吸。

研报正文

信息分析

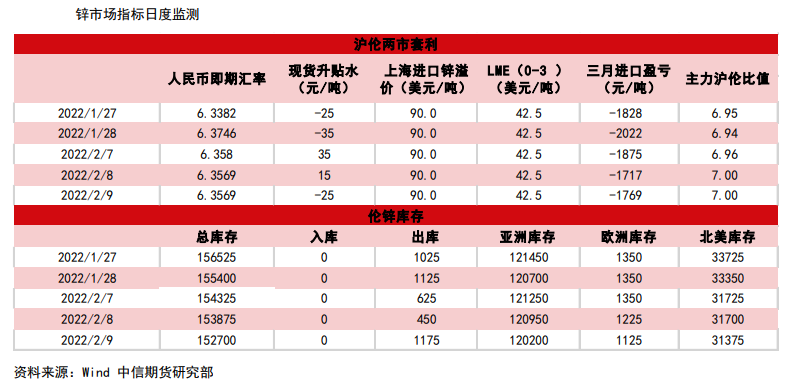

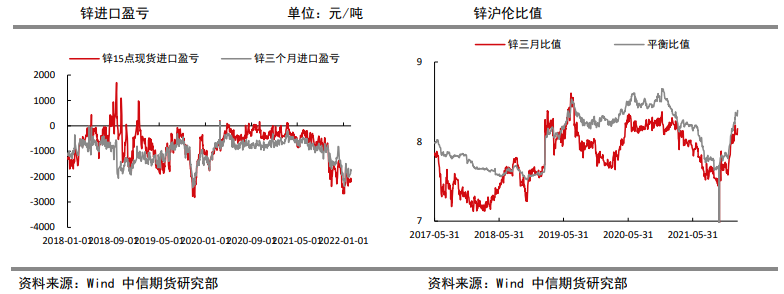

(1)2月9日上期所锌仓单库存增加6004吨6.4万吨。最新LME锌库存15.27万吨,减少1175吨,注销仓单2.11万吨,占比13.82%。

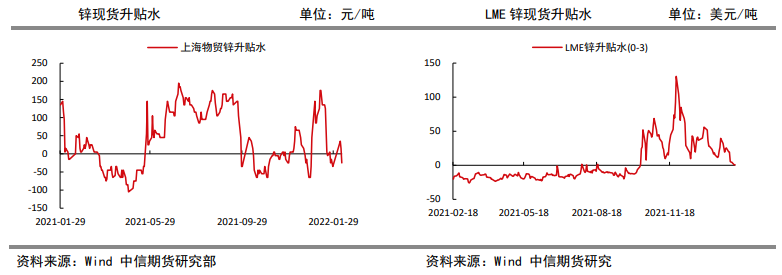

(2)2月9日锌升贴水均值减少35至25元/吨,沪锌期货近月端为contango结构;2月8日LME锌升贴水(0-3)增加0.3美元0.75美元/吨,LME锌价近月端呈back结构缩窄。

品种行情监测

逻辑

供应端:

欧洲天然气冬季结束之前电价易涨难跌,冶炼端仍难以改变亏损局面。

国内锌冶炼利润持稳于负值,主要是加工费和硫酸价格下跌影响,此外,广西产能占比7%左右,若疫情发酵,可能会影响精炼供给,供给维持偏紧。

需求端:

春节期间初端开工率大幅下滑25%,下游受锌价偏高影响采购备库量偏低,导致春节假期累库较高。

终端需求来看,基建向好叠加房地产政策转变以及竣工支撑,上半年需求预期乐观,节后整体累库量或有收缩。

整体来看,供给端压力偏大,同时随着需求恢复,锌锭将维持震荡偏强走势。

操作建议:维持偏多思路,2.5万下方可尝试低吸。

风险因素:进口增多;消费迅速转弱。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号