行情复盘

周二,短纤跟随成本区间震荡,PF05收于7708,跌34元/吨,跌幅0.44%。

操作建议

预计短纤价格沿着上行通道震荡向上,建议维持多头思路。

研报正文

期现行情

期货市场:

周二,短纤跟随成本区间震荡,PF05收于7708,跌34元/吨,跌幅0.44%。

现货市场:

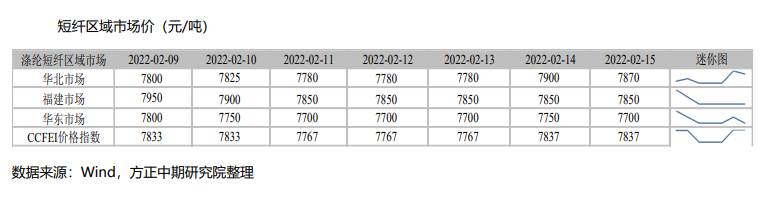

企业报价和现货价格下跌,产销下降,工厂产销38.75%(-23.73%),江苏现货价7700(-50)元/吨。

市场数据跟踪

重要资讯

(1)成本端,成本偏强震荡,短期乌克兰局势缓和,原油回调。

乌克兰局势缓和,油价高位回调,但是原油延续供需偏紧,预计油价维持高位震荡;PTA和乙二醇供需偏弱,但是开工预期下降,并且成本偏强,预计价格偏强震荡。

(2)供应端,装置陆续重启,产量增加。

仪征化纤8万吨2月1日重启;江阴华宏58万吨2月7日重启;福建经纬25万吨2月6日重启;德赛20万吨2月上旬重启,宁波泉迪15万吨2月8日升温,浙江高新30万吨(棉型+中空)2月14日升温。目前仍有宿迁逸达20万吨、三房巷20万吨和天津石化10万吨等装置停车中。

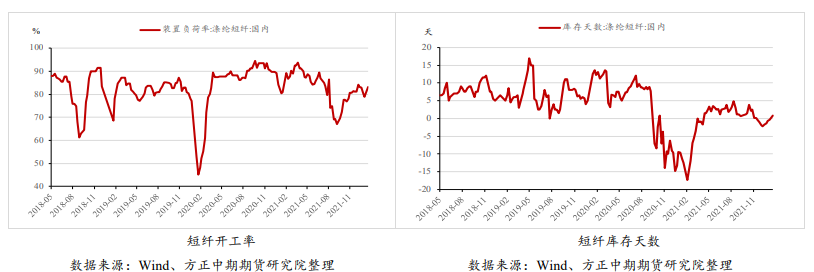

截至2月11日,直纺涤短开工率73%(+6.2%)。

(3)需求端,下游开机率将陆续回升,需求回暖。

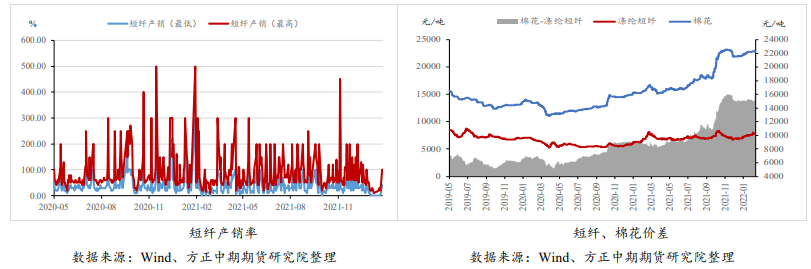

截至2月11日,涤纱开机率为68%(+50%),节后工人陆续返工,开机率快速回升。

涤纱厂原料库存14.5(-0.9)天,涤纱厂原料库存继续消耗,后续存在补库需求。

纯涤纱成品库存6.5天(+0.5天),纯涤纱成品缓慢累库,但是库存处于历史同期低位。

(4)库存端,工厂库存14.2天(+1.2天),企业季节性累库,但是部分头部企业超卖,库存压力不大。

交易策略

短纤季节性累库,但是部分企业超卖,库存压力不明显。下游原料库存偏低,有补库需求。

短纤加工费偏低,成本对价格引导明显,且需求有回暖预期,预计短纤价格沿着上行通道震荡向上,建议维持多头思路。

风险提示,原油大幅回调。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号