背景分析

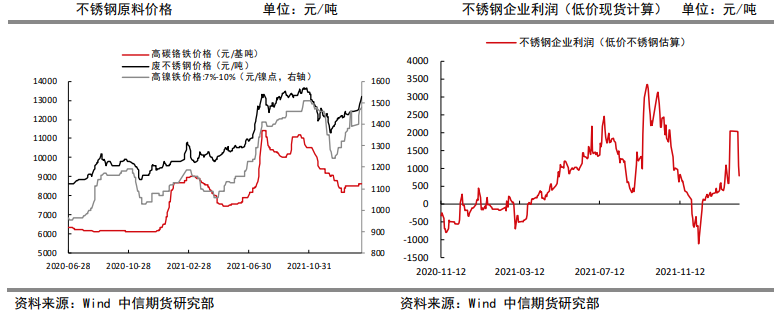

当前不锈钢原料价格继续强势运行,企业生产利润大幅回落,节后生产恢复较慢加之自然天数减少,产量将下降,冬奥和环保政策影响镍铁产量释放,华东钢厂检修减产,供应下行预期强化。

后市展望

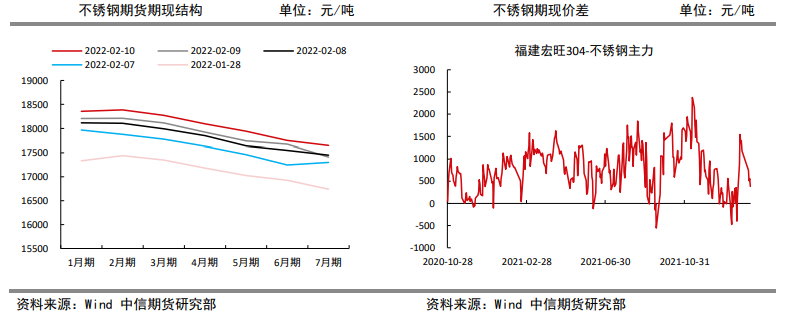

整体来看,当前不锈钢在较强的成本支撑下,下方空间有限,加之短期供应端有所干扰,恢复较慢,不锈钢价或将强势运行,但近期上期所仓单量骤增,需关注后续价格阶段性回调风险。

研报正文

信息分析

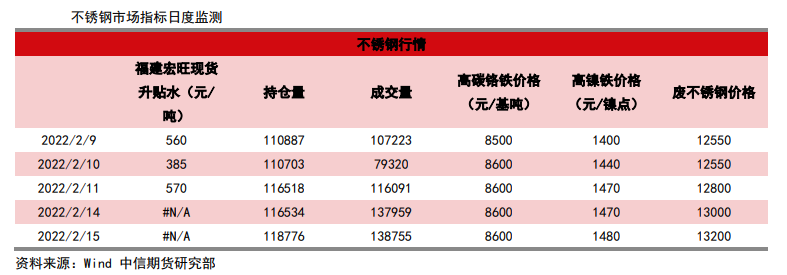

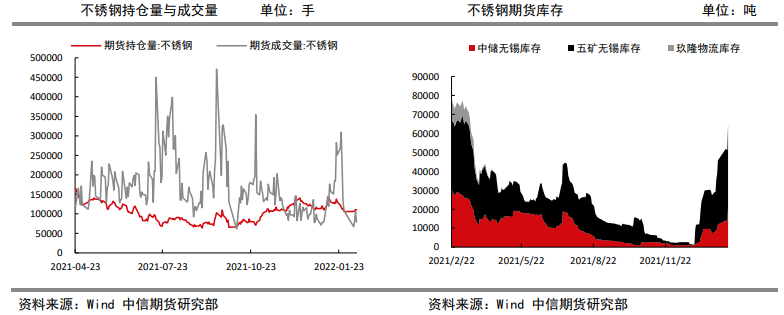

(1)不锈钢期货库存65803吨,减少433吨,货物进一步到仓库,仓单注册量增加,期货库存处于较高位置。

(2)现货方面,SMM消息,昨日无锡地区现货对10点30分2203合约升水450-950元/吨;佛山地区现货对10点30分2203合约升水350-升水750元/吨;下游采购陆续开始后,现货市场交易较为活跃,市场货量不多,现货价格不同程度调涨,升贴水随之小幅上涨。

(3)据SMM调研情况,当前疫情对广西地区镍铁厂影响较小,但河北、山东和辽宁地区部分镍铁厂因环保政策和冬奥影响停产减产,2月镍铁厂整体停减产严重,加之自然天数较少,预计产量将缩减。

行情监测

逻辑

供应端,当前不锈钢原料价格继续强势运行,企业生产利润大幅回落,节后生产恢复较慢加之自然天数减少,产量将下降,冬奥和环保政策影响镍铁产量释放,华东钢厂检修减产,供应下行预期强化。

需求端,印度宣布取消征收不锈钢反补贴税,强化我国不锈钢出口需求预期,同时节后预计仍有一定程度集中补库需求;社会库存加速累积,但当前库存尚处历史同期水平。

整体来看,当前不锈钢在较强的成本支撑下,下方空间有限,加之短期供应端有所干扰,恢复较慢,不锈钢价或将强势运行,但近期上期所仓单量骤增,需关注后续价格阶段性回调风险。

中长期来看,房地产现实和预期均将向好,需求主导下,不锈钢价或将进一步走强。

操作建议:逢低买入或区间操作。

风险因素:新增产能投放超预期,需求不及预期。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号