后市展望

总的来说,铁矿供需基本面在转好的阶段,但政策风险依然比较大,成材需求也没特别好的表现,建议观望为主。

背景分析

俄罗斯和乌克兰的军事战争预计也会对铁矿供应形成一定减量,2021年中国进口俄罗斯和乌克兰铁矿石占全部进口的2%,铁矿供需是有好转的情况。

研报正文

一、行情回顾

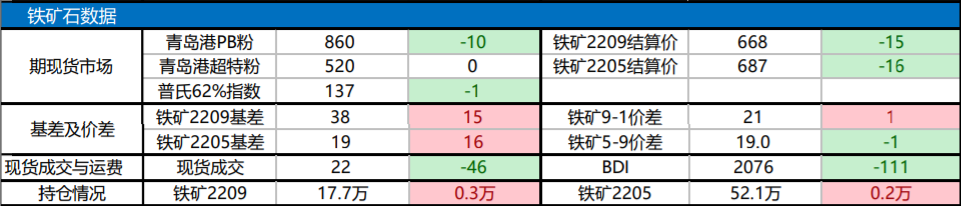

二、铁矿石

钢厂大方向处在复产周期中,铁矿需求在边际转好,同时俄罗斯和乌克兰的军事战争预计也会对铁矿供应形成一定减量,2021年中国进口俄罗斯和乌克兰铁矿石占全部进口的2%,铁矿供需是有好转的情况。

目前政策对矿价的监管依然比较严,港口也确实库存比较高,同时钢材的需求表现的也很一般,也在一定程度上影响矿价的上涨。

总的来说,铁矿供需基本面在转好的阶段,但政策风险依然比较大,成材需求也没特别好的表现,建议观望为主。

三、铁合金

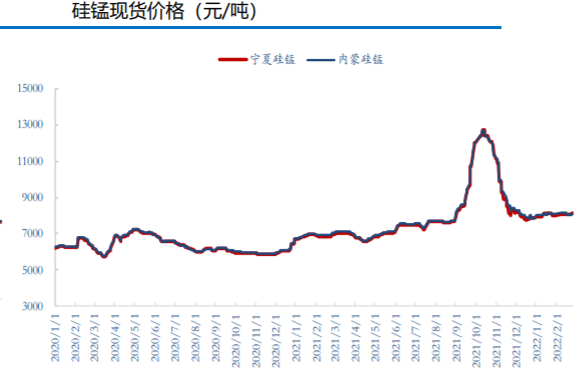

【硅锰】

据钢联公布周度数据,硅锰供需双增,目前产量20.46万吨,五大钢种需求13.6万吨。

库存继续上升,当前库存18.69万吨,同比去年增加7.9万吨的库存量,库存处在高位。供需基本面继续宽松,但锰矿焦炭当前价格走势较强,成本支撑力度强。

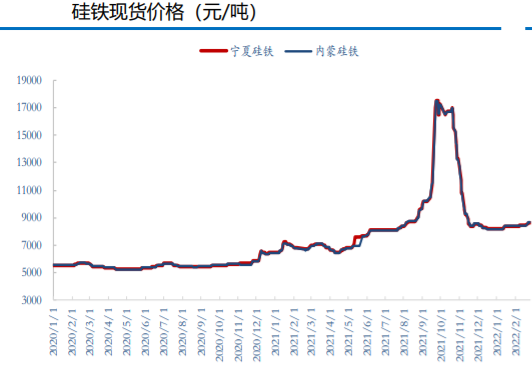

【硅铁】

供需小幅回升,产量至12.31万吨,五大钢种需求至2.33万吨,库存也继续回升,但未突破去年同期库存量。

成本端,兰炭价格下跌,成本线小幅下移,成本支撑力度减弱,叠加基本面供需格局宽松,硅铁上行动力不足。

下游钢厂需求启动,供需基本面或稍有缓解,预计宽幅震荡。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号