主力持仓

PTA主力净空,空增。

策略提示

短期成本端居主导地位,盘面维持偏强走势。

背景分析

油价冲高后小幅回落,因原料端价格跟涨,下游聚酯产品名义利润回吐,涤丝工厂库存水平出现去化迹象。

研报正文

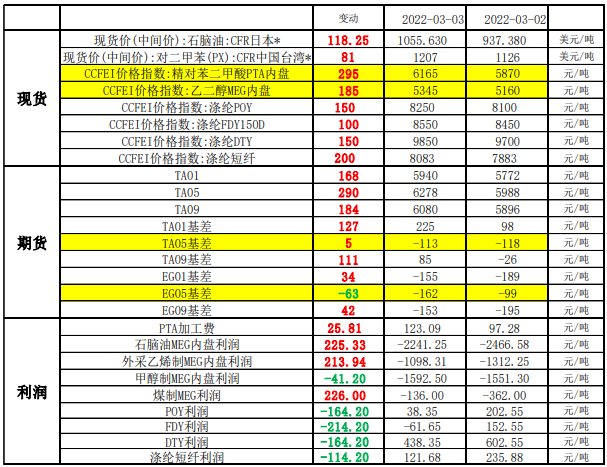

一、市场行情

二、多空分析

利多:

1、成本端油价支撑作用。

2、PTA与MEG环节效益均处于历史低位,未来装置检修预期有望改善供需情况。

利空:

1、聚酯工厂库存水平偏高。

2、受疫情与新订单偏少影响,终端需求一定程度上受限。

主要逻辑:低加工费下成本因素占据主导地位。

风险点:

1、油价波动剧烈。

2、终端需求恢复不及预期。

三、PTA概述

基本面:油价冲高后小幅回落,因原料端价格跟涨,下游聚酯产品名义利润回吐,涤丝工厂库存水平出现去化迹象。

基差:现货6165,05合约基差-113,盘面升水;偏空。

库存:PTA工厂库存5天,环比增加0.1天;偏空。

盘面:20日均线向上,收盘价收于20日均线之上;偏多。

主力持仓:主力净空,空增;偏空。

结论:

华东两套共计720万吨装置降负运行,整体负荷降至5~6成。

PX方面,亚洲石脑油供应担忧情绪下价格强势,而PXN大幅压缩,装置负荷稳定为主。

PTA方面,加工费不断压缩,装置检修动力大规模增加,后期供需将有所改善。

聚酯方面,聚酯开工偏高运行,各地加弹、织造继续复工,涤丝产销放量,刚需消化速度提升。

短期成本端居主导地位,盘面维持偏强走势。

四、MEG概述

基本面:各主流工艺路线利润处于低位,石脑油制亏损进一步加重,近洋装置生产压力较大,但供应端挤出仍需一定时间,28日CCF口径库存为94.5万吨,环比增加5.6万吨,港口库存继续积累。

基差:现货5345,05合约基差-162,盘面升水;偏空。

库存:华东地区合计库存95.9万吨,环比增加2.79万吨;偏空。

盘面:20日均线走平,收盘价收于20日均线之上;偏多。

主力持仓:主力净空,空减;偏空。

结论:

成本端油价冲高后小幅回落、煤价受监管压力上方压力明显,港口可流转现货持续增量,生产工厂隐性库存偏高,后续仍有持续堆积的空间,市场对于远月供应存在宽松预期。

MEG累库程度明显高于PTA,供需过剩依旧,关注供应端挤出情况。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号