研报正文

基本面

供需:

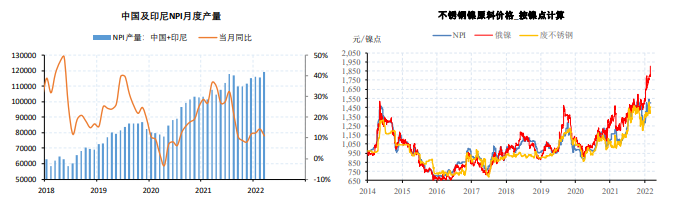

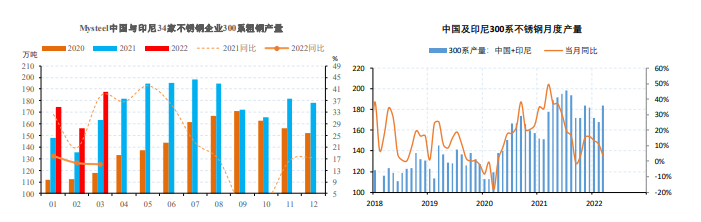

2022年3月份国内33家不锈钢厂粗钢排产预计290万吨,预计环比增20%,同比减3%;其中300系150万吨,预计环比增23%,同比增12%。继续关注德龙和鑫海300系项目投产进度。

2022年3月份印尼不锈钢粗钢排产37万吨(300系),预计环比增8%,同比减5%。印尼青山生产NPI过程中,需要相应调用AOD炉,导致不锈钢产量被动减产。继续关注印尼德龙及青山不锈钢冶炼项目投产进度。

2022年,中国NPI将继续受制于镍矿原料紧张而有减产,而印尼NPI产量也会继续放量,综合产量将向13万吨/月水平迈进(上半年达12万吨、下半年达13万吨)。

更需要注意的是,印尼NPI产量(包括镍资源总量)已确定性超过中国,成为全球第一大镍生产国,并将于2022年达到40%的供给占比,其产业政策和供给格局变化将对全球镍平衡、乃至不锈钢产生巨大影响。

长期格局较好,不锈钢需求受益于成本不断下移和生活、生产水平提高后的消费升级,增速较快、持续性较强。

不过其供给端也会跟随NPI投放节奏不断新增,所以,总体处于供需两旺状态。短期关注点主要在旺季需求成色,建议关注钢厂接单。

库存:

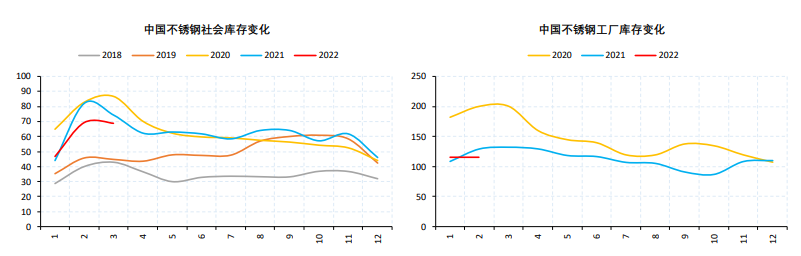

截至上周,3月的两地(无锡、佛山)不锈钢社会库存为69万吨,较上月减1%、较同期下降7%;截至1月底,不锈钢工厂库存为115.3万吨,较上月增4.5%、较同期增5.8%。

国内不锈钢库存季节性累库,仓单压力有所加大。

价差:

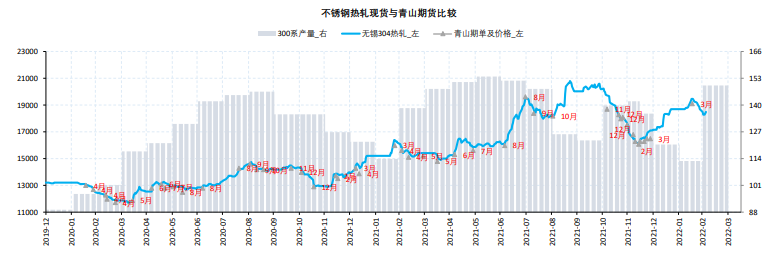

现货冷轧和热轧价差平水附近,冷轧已有低估,而盘面进一步贴水,相对低估更多一些。

观点

原料方面,镍生铁(NPI)因不锈钢近期排产提高、废不锈钢紧张,表现强势。

成材方面,国内还处于现实累库阶段、且3月产量环比大幅走高后,需要观察下游订单情况,整体供需还稍弱。

总体看,不锈钢预计会在成本位附近震荡,可以把握后期订单或贸易拿货好转后的上涨机会。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号