后市展望

短期来看,我们对PP维持谨慎的观点,估值PP静态仍属低位,但动态来看成本端原油存在由强转弱的风险,结合上游减产后社库继续积累的供需弱势状态来看,短期驱动向下相对明确。

背景分析

PP周三冲高回落,白天强势仍是交易成本推动逻辑,包括原油上涨与石化减产,夜盘走弱则是由于俄乌缓和而导致原油回落,现货成交PP仍弱,下游采购意愿继续清淡。

研报正文

信息分析

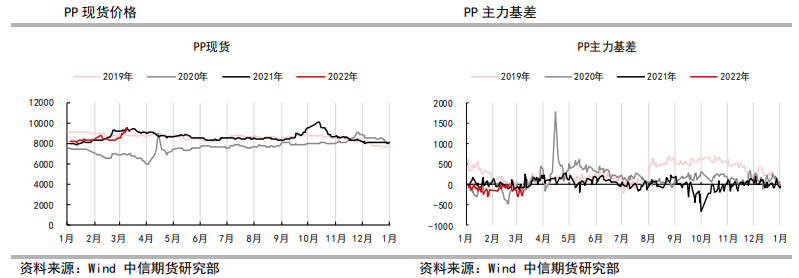

(1)华东拉丝主流成交价9550(+320)元/吨,PP2205合约基差-126(+18)元/吨。

(2)山东地区丙烯价格9220(+20)元/吨,粉料价格9400(+200)粒粉价差100元/吨,间歇法粉料利润-320元/吨;华东地区粉料价格9300(+250)元/吨。

(3)3月8日丙烷CFR华东美金价格1007(-22)美元/吨,折PP成本9904(-196)元/吨。

化工基差及价差监测

逻辑

PP周三冲高回落,白天强势仍是交易成本推动逻辑,包括原油上涨与石化减产,夜盘走弱则是由于俄乌缓和而导致原油回落,现货成交PP仍弱,下游采购意愿继续清淡。

短期来看,我们对PP维持谨慎的观点,估值PP静态仍属低位,但动态来看成本端原油存在由强转弱的风险,结合上游减产后社库继续积累的供需弱势状态来看,短期驱动向下相对明确。

不过原油的不确定性也仍需关注,若原油止跌重新走强,成本推动逻辑可能又会重来。

上行风险:原油上涨。

下跌风险:原油回落。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号