现货市场

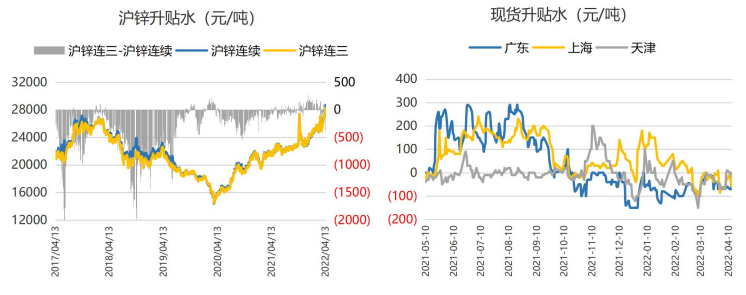

4月13日,上海市场0#普通电解锌现货贴水60元/吨,前一交易日贴水40元/吨,升贴水跌20元/吨。

风险提示

海外市场不确定性较大,挤仓风险较高,沪锌明显被高估,需要警惕资金离场带来的风险,后续关注欧洲能源问题以及国内消费复苏情况。

研报正文

现货资讯

4月13日,上海市场0#普通电解锌现货贴水60元/吨,前一交易日贴水40元/吨,升贴水跌20元/吨。普通国产现货价28250元/吨,较上一交易日涨780元/吨。

锌价持续拉涨下游畏高,市场交投不良,且上海地区受疫情封控影响,交投停滞,上海地区小幅垒库。贸易商反馈出不动货,佛系出货,价格持续走高将会抑制市场消费,终端企业反馈即将停炉。

佛山市场0#锌锭现货成交价格28305元/吨,较上一交易日涨855元/吨。早间贸易商报佛山市场主流品牌在28295元/吨,非主流品牌报在28310元/吨。

据贸易商反馈,早间出货铁锋基本在28295元/吨,非铁在28305元/吨,出货尚可;十点多之后铁峰基本报在28280元/吨,非铁在28295元/吨,但出货比较难出。

多对贸易商出货,对下游出货仍然较差,贸易商反馈现在盘面价格较高是导致下游厂家不接货、观望为主的主要原因,加之疫情对广东部分地区运输的管控,最终使得下游消费较为疲弱。

天津市场0#锌锭市场对5月合约贴20元/吨,天津0#主流锌锭成交价在28290元/吨左右。锌价强势,下游接货意愿更低,北方部分下游工厂关闭,下游需求弱,加上疫情防控影响运输,物流受到限制,交易困难,成交整体清淡。

行业资讯

【匈牙利计划修改与俄气合同以满足“卢布结算令”】

匈牙利外交与对外经济部部长西雅尔多在新闻发布会上表示,匈牙利计划修改与俄罗斯天然气工业股份公司签订的合同,以满足“卢布结算令”。

根据计划,匈牙利国有企业MVM下属企业在通过俄罗斯天然气工业银行支付最新一笔天然气账单后,俄罗斯天然气工业银行将根据匈牙利方面的要求,将用于支付的欧元兑换成卢布。然后再转账给俄罗斯天然气工业股份公司。

【中欧班列(长江号)首趟锌精矿专列抵汉】

4月12日上午,装载锌精矿的集装箱卡车一辆辆从吴家山集装箱中心站开出,驶往江西省九江市。这是中欧班列(长江号)首趟锌精矿专列进行公铁联运的转运现场。

据悉,此批锌精矿主要产地为俄罗斯后贝加尔矿区,货值约800万元人民币,到达武汉后,再通过散货拖车的方式配送到江西省九江市,用于当地工厂的生产。

【伦锌库存刷新二十二个月新低沪锌库存变化不大】

伦敦金属交易所(LME)公布数据显示,自3月15日库存增至144,425吨后,再次开启下行通道,上周伦锌库存加速回落,最新库存水平为120,825吨,降至二十二个月新低位。

上期所公布的数据显示,近期沪锌库存整体变化不大,4月8日当周,沪锌库存小幅微增,周度库存增加336吨至176,513吨,位于近五年来相对高位。

市场分析

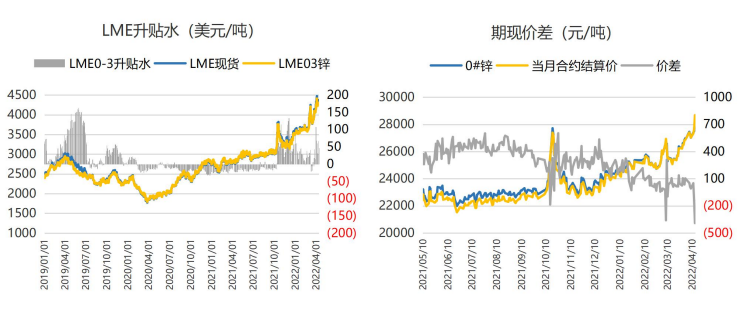

4月13日沪锌主力2205合约收于28395元/吨,涨幅3.20%,夜盘收于28475元/吨,涨幅0.23%,伦锌收于4454.5美元/吨,涨幅1.18%,LME0-3升贴水维持在高位。

现货方面,锌价持续拉涨,下游畏高,观望情绪浓厚,成交清淡,上海地区受疫情影响,成交基本处于停滞状态,仓库仍处于封闭状态。广东地区由于锌价较高,且近期再度受疫情影响,运输受到一定限制,成交较淡。

北方部分下游工厂关闭,天津地区下游需求弱,加上疫情防控影响运输,物流受到限制,成交意愿转弱。

库存方面,SHFE仓单库存较前日减少1280吨,报124511吨,LME仓单库存较昨日减少2975吨至117850吨,去库速度明显攀升,注销仓单比在0.61,依然处于较高位置。

昨日,受海外去库速度加快,供应紧张情绪增加的影响,资金进场,成交量大幅上升,锌价上涨。

总体上,欧洲天然气价格依然维持高位,海外减产消息不断,欧美锌锭现货溢价高企,供应紧张,库存偏低,LME持仓较为集中,LME0-3升水维持高位,LME锌上方看涨期权较为集中,挤仓风险依然存在。

疫情对国内供需均有所抑制,1-3月锌锭产量同比去年同期减少2.19%,现货运输困难,炼厂成品库存抬升,目前库存多堆积在上游。

国内消费方面,初端下游开工普遍受限,但市场稳增长预期较强。

锌锭出口窗口打开,但受制于目前全球供应链紧张的问题,在外强内弱的格局下内外比价或进一步走低。

总体锌价底部支撑依旧较强,但是海外市场不确定性较大,挤仓风险较高,沪锌明显被高估,需要警惕资金离场带来的风险,后续关注欧洲能源问题以及国内消费复苏情况。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号