背景分析

供需角度来看,供应的紧缺以及需求的疲弱两者特征都非常明显。海外浆厂的缩减、停产情况依旧在持续。

后市展望

供强需弱当前均不会改变,价格大涨大跌都存在明显的阻碍,因此,判断上,维持前期的震荡预判不变,预计区间6700~7200。

研报正文

信息分析

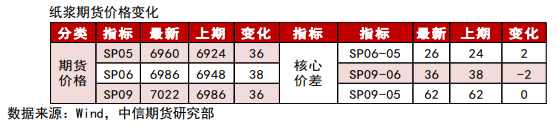

(1)针叶浆银星参考报价在6980-7000,-20/-30;俄针报价6950-6950,50/50;阔叶鹦鹉5950-5950,-50/-50。白卡纸昨日普遍上涨0~100元/吨。

(2)芬兰UPM和造纸工人工会未达成最新劳工协议,UPM罢工再次延期至5月14日。

(3)市场消息,ilim宣布,因装置延长检修时间,5月针叶浆供应量再次减半。

市场数据跟踪

逻辑

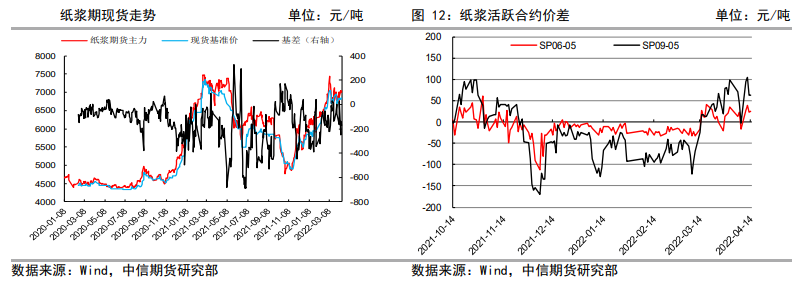

纸浆最近两日维持在7000~7100范围内波动。

消息面来说,供应减量的消息继续出现。需求端,维持疲弱,无利好信息。

供需角度来看,供应的紧缺以及需求的疲弱两者特征都非常明显。海外浆厂的缩减、停产情况依旧在持续。

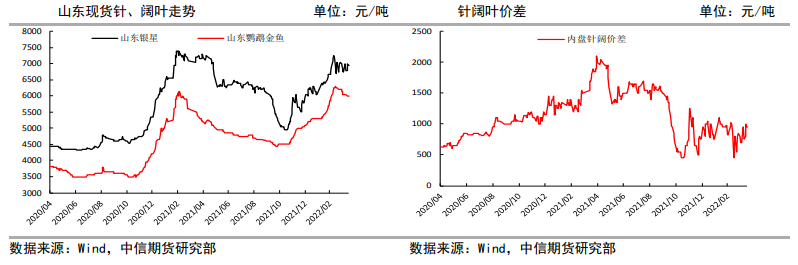

最新部分品牌的报价来看,也是上涨的趋势,并没有看到同一品牌的报价相比于之前出现回落的迹象。这也就表明国内针叶浆的进口价会维持在高位,在正常状态下,它会限制国内期货下行的空间。

国内疫情从数据端来看,下游开工率确实在下降,但下降的幅度并不大。因此,疫情客观影响需求,但是现状表现还不到绝地。

从涨跌传导来看,我们更害怕下游产品价格的下跌,当前略有迹象,但持续度还需观察,毕竟下游利润极差,本身不具备自主下跌的动能。

供强需弱当前均不会改变,价格大涨大跌都存在明显的阻碍,因此,判断上,维持前期的震荡预判不变,预计区间6700~7200。

6700~7200的区间内双边交易,跌破6600或突破7350均表明区间失效,需要止损。

风险因素:宏观对商品超预期的扰动。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号