研报正文

信息分析

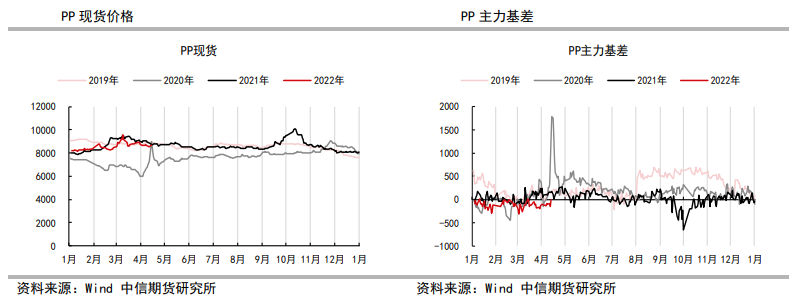

(1)4月14日华东拉丝主流成交价8700元/吨,PP2205合约基差-21(-9)元/吨,基差再次小幅走弱。

(2)4月14日PP检修比例16.53%(1.2%),拉丝比例33.56%,共聚PP比例13.66%(-0.3%),纤维比例9.83%(0.6%),薄壁注塑9.95%(0.89%),石化PP检修增多,PDH有所恢复,疫情相关的纤维和薄壁生产有扩大,整体供应边际上存支撑。

化工基差及价差监测

逻辑

4月14日PP低位运行,逻辑在弱现实和强预期中拉锯,疫情仍在管控,需求仍处于偏低水平,库存仍处高位。

不过宏观政策继续加码,叠加原油震荡反弹,预期逐步改善,且PDH亏损再次扩大,下行空间也有限,短期行情仍有反复可能,低位运行为主,但震荡上行驱动大概率能延续。

另外就是05更多体现在现货和交割逻辑上,表现相对承压,而09合约更多反应预期,主要是疫情、需求和宏观的引导,表现或相对偏好。

整体而言,近期原油反弹叠加宏观政策引导下,边际支撑有增,震荡反弹行情大概率延续。

策略推荐:阶段性逢低偏多为主,关注原油、宏观和疫情的变化,5-9偏反套。

风险因素:原油大跌,疫情超预期恶化。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号