背景分析

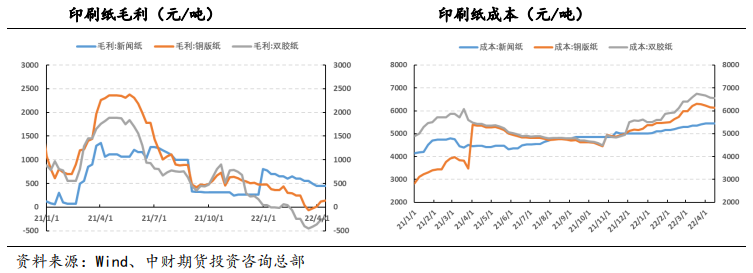

原料纸浆持续高位运行,纸企生产成本高压,部分产线停机减产或轮流停机,企业生产成本压力未见缓解,且接单情况受到一定影响,部分纸企阶段性停产,以缓解市场供应压力。

后市展望

供应偏紧,海外价格较高,但国内疫情的影响时间较长,旺季需求承压,纸浆市场短期维持高位区间震荡,建议关注最新外盘报价及纸厂需求情况,关注6700元支撑和7200元压力。

研报正文

国际纸浆大事件

俄罗斯依利姆5月份针叶浆供应量再次减半,主因是旗下浆厂设备延长检修时间,俄针1月出口中国9.3万吨。

芬兰UPM和造纸工人工会未达成最新劳工协议,UPM罢工再次延期至5月14日。月均商品浆影响量10万吨左右,历史看芬兰占中国漂针浆进口15%。

美国West Rock宣布将于2022年6月6日前永久关闭其位于佛罗里达州巴拿马城的工厂运营。该厂生产浆、纸,主要是重量级牛皮纸和绒毛浆,年合计产能64.5万吨。

加拿大西弗雷泽木材有限公司宣布:将永久性减少其位于阿尔伯塔省Hinton(海豚)纸浆厂的产能,Hinton纸浆厂的两条生产线中的一条将永久关闭,剩下的生产线将生产未漂白硫酸盐浆(UKP)。西弗雷泽位于阿尔伯特省海豚浆厂将于2022年底前停产漂针浆,该厂建于1956年,年产能漂白针叶浆约40万吨,进口至中国数量月均1万吨左右。

智利纸浆生产商Arauco浆厂再次将其新的漂白桉木硫酸盐浆生产线(BEK)的启动推迟到6月中旬,该生产线被称为MAPA项目。主要原因是该项目主要承建公司施工拖延所致。MAPA项目最初计划在2021年第二季度,然后推迟到2021年晚些时候,后来再次推迟到2022年3月,现在重新安排至6月中旬。

加拿大Canfor所属的BC省佳维化机浆厂(Fibreco,Taylor Pulpmill,BC)由于货物发送困难而停产延长至少六周。该厂年产能约23万吨/年,此前已经停产6周。

纸浆价格走势

从造纸产业链价格波动来看,原料端甘蔗浆和竹浆价格波动不大,仅竹浆价格小幅下跌;纸浆端,本色浆和针叶浆价格小幅上涨,阔叶浆价格下跌幅度较大;下游包装纸方面,仅白板纸价格小幅上涨;下游印刷纸方面,仅双胶纸价格小幅上涨。

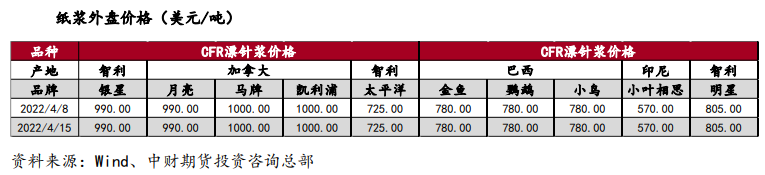

山东地区针叶浆价格方面,整体来看各品种价格均有所上涨,仅加拿大北木价格下跌约2%。具体来看,加拿大月亮涨幅较大达到1.46%,其余涨幅都在1%左右。

山东地区阔叶浆价格方面,上周阔叶浆价格整体有所下跌,其中巴西公牛和日本北上三菱价格下跌幅度较大,约1%。

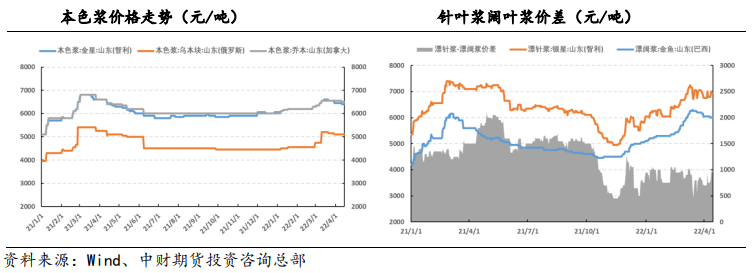

山东地区本色浆价格方面,上周本色浆价格整体有所下跌。

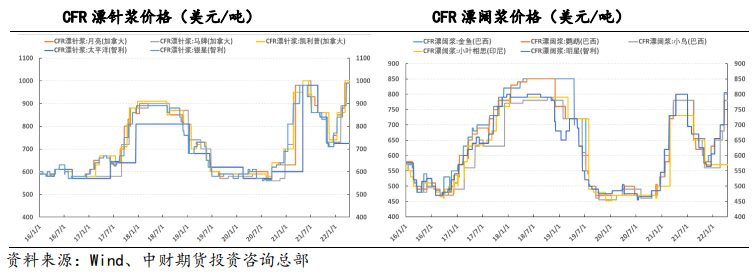

针叶浆和阔叶浆价差方面,由于上周阔叶浆价格下跌,整体价差走阔至950元/吨。

开工及库存

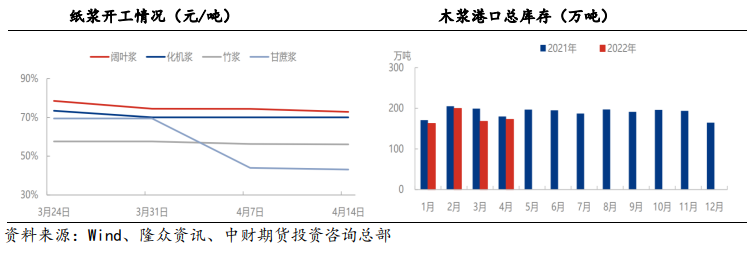

开工率方面,目前受疫情影响需求端较弱,运输问题仍存,木浆厂开工情况较上周变化不大整体均呈窄幅下行趋势。上周国产浆整体开工环比-0.66%,产量-0.14万吨。

港口库存方面,上周国内主港纸浆港口库存共172.7万吨,较上期+0.2万吨。库存量较上周上涨,但涨幅不大。主因港口纸浆到港量较前期变动不大,港上出货速度减缓。

另外,国内当下的公共卫生事件影响,全国多地受物流运输限制的影响,致使主流日均出货速度下降,港上累库状态明显。

下游成品纸厂家近期受高价浆影响下,部分纸厂开工略有下滑,对纸浆用量出现下降,采购基本维持刚需,港上货量出库有限。港口库存出货速度下降,上周国内主流港口样本库存呈现累库。

下游成品纸状况

上周包装纸价格整体维持稳定状态,仅白板纸价格小幅上升,其余价格变化不大。疫情影响下,市场延续发运受限,且纸企接单有限。

原料纸浆持续高位运行,纸企生产成本高压,部分产线停机减产或轮流停机,企业生产成本压力未见缓解,且接单情况受到一定影响,部分纸企阶段性停产,以缓解市场供应压力。

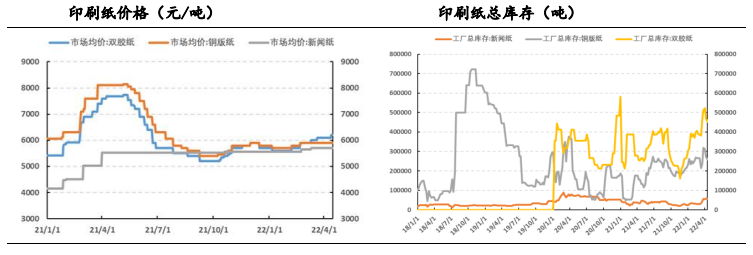

上周印刷纸价格整体维持稳定状态,仅双胶纸价格小幅上升,其余价格变化不大。

截至上周五,双胶纸收6143元/吨,铜版纸收5900元/吨,新闻纸收5700元/吨。疫情影响下,市场延续发运受限,且纸企接单有限。

逻辑观点

四月第二周,纸浆期货主力合约依然维持震荡走势,较上周振幅加宽。截至上周五,累计涨幅2.92%,09合约收7044元/吨。

目前海外浆厂停工,供应端扰动,芬兰UPM罢工再次延期至5月14日,俄罗斯依利姆5月份针叶浆供应量再次减半,加拿大据悉仍存在运力不足的情况,Canfor公司宣布旗下加维化机浆厂将延长停产至少6周。由于国内疫情持续,影响下游成品纸的开工及销售量。

目前纸浆需求一般,刚需采购。白卡纸开工小幅增加,生活用纸开工率继续下降。港口木浆库存增加1.8%,3月以来环比下降,处于历年低位。

综合来看,供应偏紧,海外价格较高,但国内疫情的影响时间较长,旺季需求承压,纸浆市场短期维持高位区间震荡,建议关注最新外盘报价及纸厂需求情况,关注6700元支撑和7200元压力。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号