期货市场

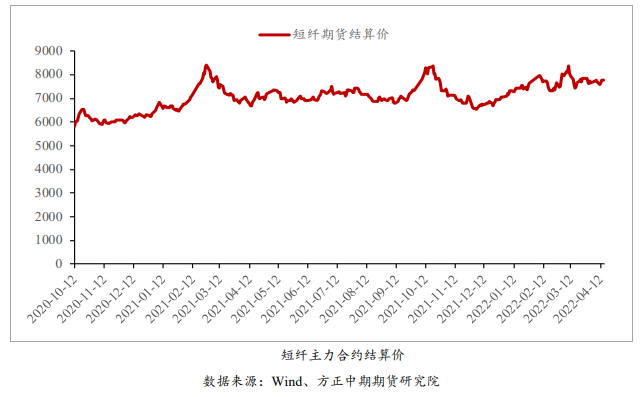

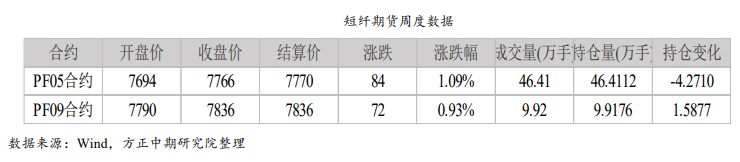

上周,短纤在成本提振下,重心窄幅回升。PF05收于7766,周涨84元/吨,周涨幅1.09%。

后市展望

短纤装置检修增加,在供应端对价格有支撑,需求端仍然偏弱,绝对价格跟随成本波动,建议跟随成本高抛低吸,预计波动区间7500~8000。在供应收缩的支撑下,预计加工费修复。

研报正文

行情复盘

期货市场:上周,短纤在成本提振下,重心窄幅回升。PF05收于7766,周涨84元/吨,周涨幅1.09%。

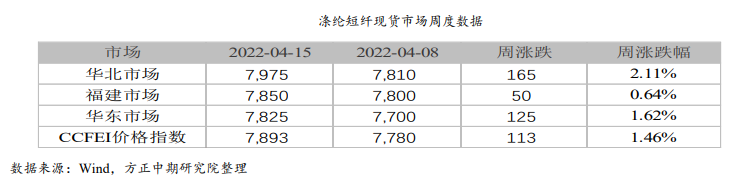

现货市场:供应偏紧,且成本支撑,短纤现货价格坚挺,但是产销疲软,工厂周产销42.47%(周-14.55%),江苏现货价7825(+125)元/吨。

装置运行动态

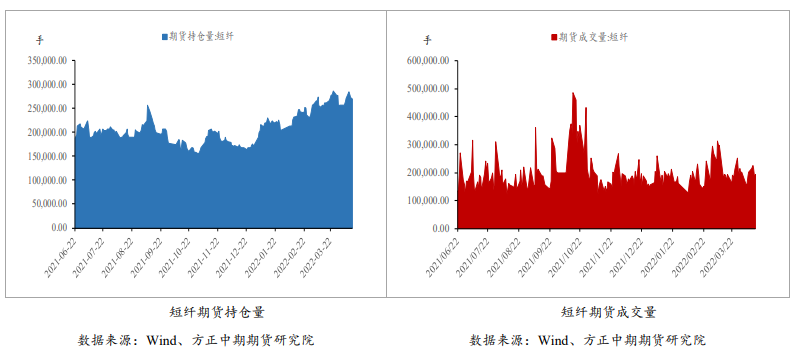

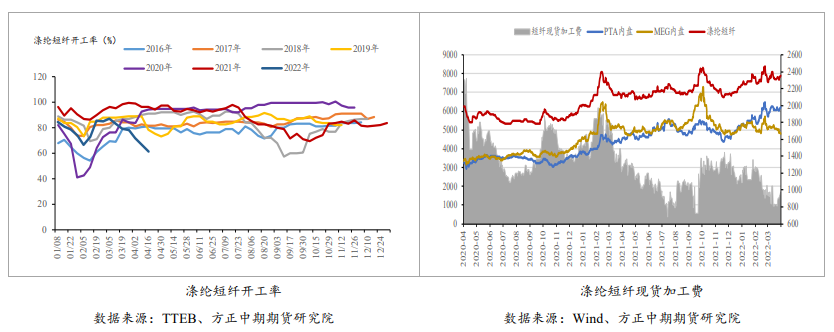

截至4月15日,直纺涤短开工率61.5%(-5.2%),装置停车降负持续增加。

绍兴恒鸣10万吨全停;福建逸锦7万吨停车;三房巷新增8万吨产能检修;江阴华宏15万吨3月31日停车检修,重启未定;洛阳实华4万吨装置3月28日停车,重启未定;华西化纤20万吨3月15日停车,或有装置继续停车;滁州兴邦20万吨4月1日停车,计划检修20-25天。

截至2022-04-15,短纤现货加工费979元/吨,较2022-04-08,+79元/吨。

短纤加工利润-101元/吨,短纤装置检修集中,开工负荷下降,导致现货偏紧,价格坚挺,使得加工费转向修复。

下游市场

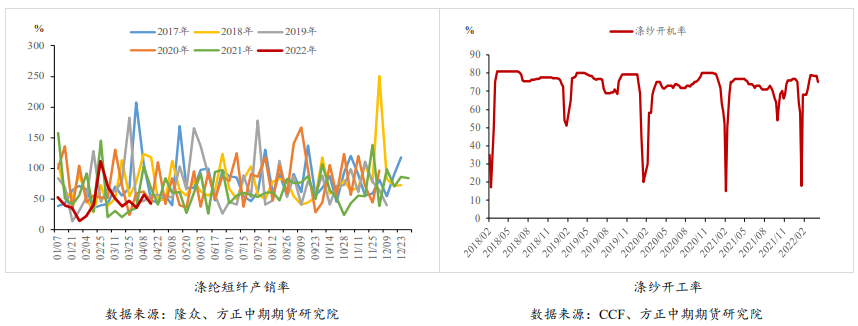

截至4月14日,工厂周产销率42.47%(周-14.55%)。在当前疲软的终端需求下,短纤工厂产销延续平淡。

截至4月15日,涤纱开机率为75.0%(-3.3%),纯涤纱利润尚好,但是华东地区因疫情防控物流受阻,江苏张家港、太仓等地多数纱厂停工,开机率下跌。

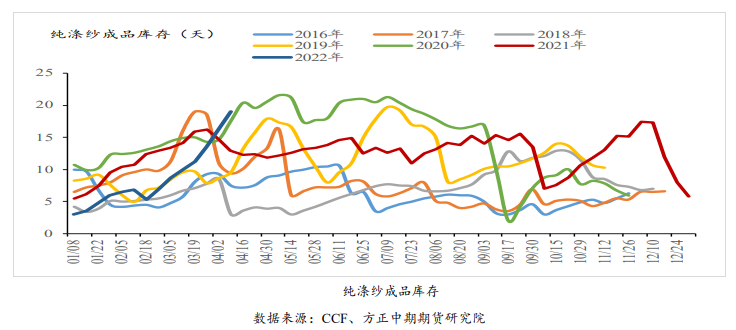

截至2022年4月15日,下游纯涤纱成品库存19天(+2.8天),受疫情影响,交通运输不畅,企业持续累库。

库存

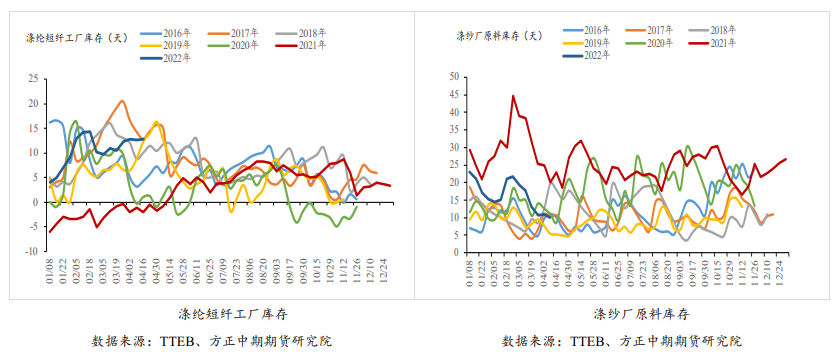

截至4月15日,工厂库存12.8天(+0.2天),企业开工下降,抵消低迷的产销影响,使得库存维持在12天左右窄幅震荡。

截至4月15日,涤纱厂原料库存10.1(-0.9)天,终端需求清淡,并且因疫情交通不畅,纱厂开工下降,原料备货意愿偏弱且采购较难,导致原料库存下降。

交易策略

短纤装置检修增加,在供应端对价格有支撑,需求端仍然偏弱,绝对价格跟随成本波动,建议跟随成本高抛低吸,预计波动区间7500~8000。在供应收缩的支撑下,预计加工费修复。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号