背景分析

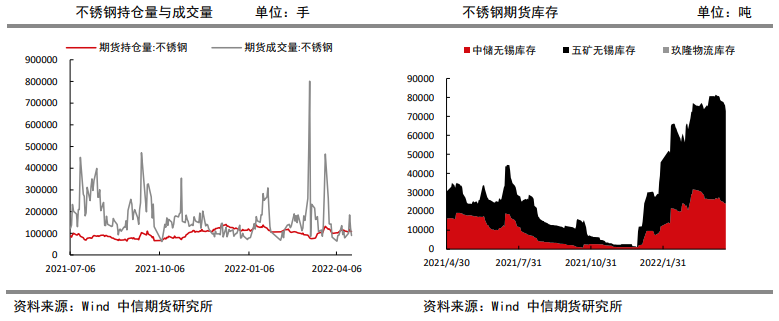

不锈钢期货库存72858吨,较前一日减少2925吨,仓单注册量较多,期货库存仍持续处于较高位置,但近日来库存正在连续下降。

后市展望

后续一旦疫情抑制下的需求开始释放,不锈钢价或仍有一定上冲可能,但也要警惕镍价若回落带来的负面拉动效应。

研报正文

信息分析

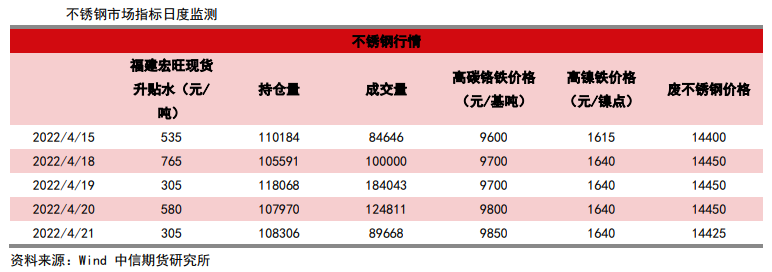

(1)不锈钢期货库存72858吨,较前一日减少2925吨,仓单注册量较多,期货库存仍持续处于较高位置,但近日来库存正在连续下降。

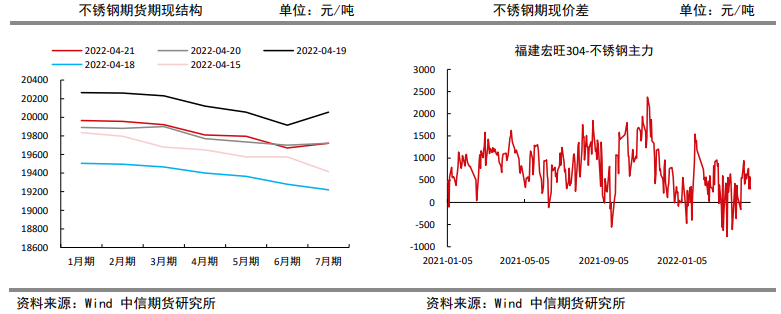

(2)现货方面,SMM消息,昨日无锡地区现货对10点30分2205合约升水340元/吨-升水640元/吨;佛山地区现货对10点30分2205合约升水140元/吨升水640元/吨;无锡市场虽未完全恢复如常,但物流运输正在逐步放松,佛山同样正在逐步恢复,但当前下游订单仍旧成交不佳。

(3)近日内蒙古工信厅发布关于对2022年度执行差别电价的限制类和淘汰类(装备)企业名单的公示:其中涉及高碳铬铁企业共8家,涉及产能19万吨。

所涉及企业对应限制类矿热炉均已从2021年起陆续停炉,因而对淘汰类和限制类企业实施差别电价加价政策对高碳铬铁相关企业影响不大。

行情监测

逻辑

供应端,当前物流运输影响原料端供应,不锈钢出现少量减产现象,但四月排产仍处高位。

需求端,疫情影响市场运输及成交情况趋缓,但无锡和佛山市场仍未恢复如前,需求有待释放。

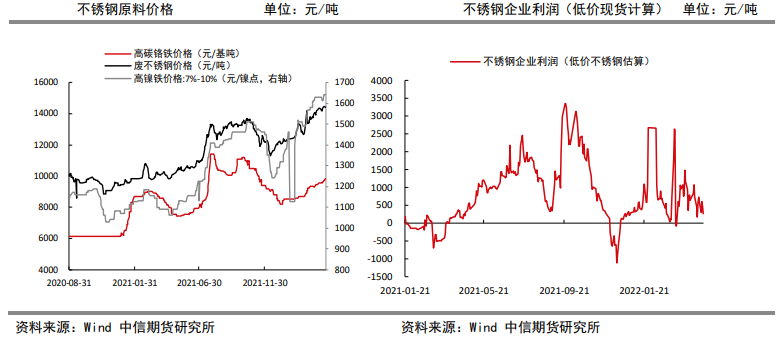

整体来看,成本强势支撑价格底部,供需双弱局面虽未能改变,但近日在政府政策指引下,物流运输与成交恢复预期有向好态势。

后续一旦疫情抑制下的需求开始释放,不锈钢价或仍有一定上冲可能,但也要警惕镍价若回落带来的负面拉动效应。

中长期来看,供应增长确定性相对较高,若需求迟迟未见恢复或恢复不及预期,将致使不锈钢价运行重心有所下移。

操作建议:区间操作或逢低择机试多。

风险因素:新增产能投放超预期,需求不及预期。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号