策略提示

宏观压制较为明显,节前聚烯烃偏弱走势。

操作建议

右侧做多操作为主。

研报正文

相关资讯

1、美国商业原油库存增幅不及预期,汽油和馏分油库存下降支撑市场气氛,欧美原油期货在波动后小幅收涨。6月WTI涨0.32报102.02美元/桶,涨幅0.3%。

2、国务院总理李克强主持召开国务院常务会议,决定加大稳岗促就业政策力度,保持就业稳定和经济平稳运行;听取交通物流保通保畅工作汇报,要求进一步打通堵点、畅通循环。

3、聚烯烃现货市场成交活动清淡,多数石化维持稳定,贸易商报盘随期货走势有涨有跌,终端工厂多谨慎观望。LLDPE主流价格在8700-9200元/吨。华东拉丝主流价格在8580-8750元/吨。

盘面表现

日内L2209合约上涨0.40%,收盘价8681元/吨,成交量29.64万手,持仓量27.83万手,减少569手。

PP2209合约上涨0.53%,收盘价8580元/吨,成交量41.63万手,持仓量31.16万手,减少4024手。

技术分析:

5日、20日均线拐头向下,60日均线走平,价格跌至宽幅区间下沿。

宏观情绪有好转,然疫情未真正缓解,日内多空谨慎操作,持仓和成交双减,虽价格在底部有企稳迹象,但向上驱动仍不强,节前或维持震荡。

市场数据跟踪

核心逻辑

油价企稳,国内疫情虽未真正缓解,但政策有望对冲风险。聚烯烃自身基本面偏弱平衡,或跟随油价企稳。

PE和PP周度开工在72.39%、80.57%,PE集中检修有所恢复、PP检修装置有新增,供应维持缩减。

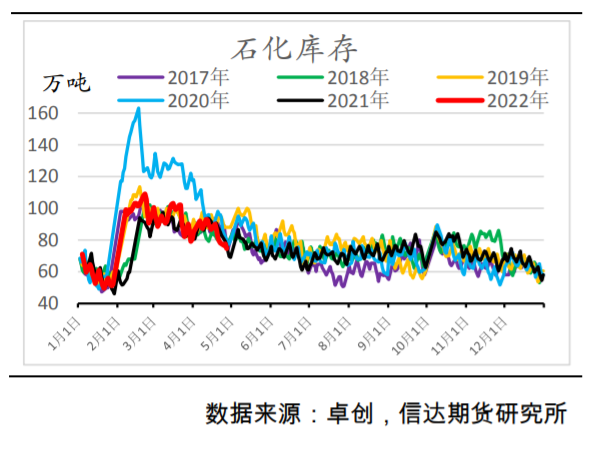

需求恢复不及预期,总体仍偏弱,PE下游农膜、包装膜开工为35%、58%,PP下游BOPP开工为57%。产业链库存恢复去化,两油石化库存为76万吨。

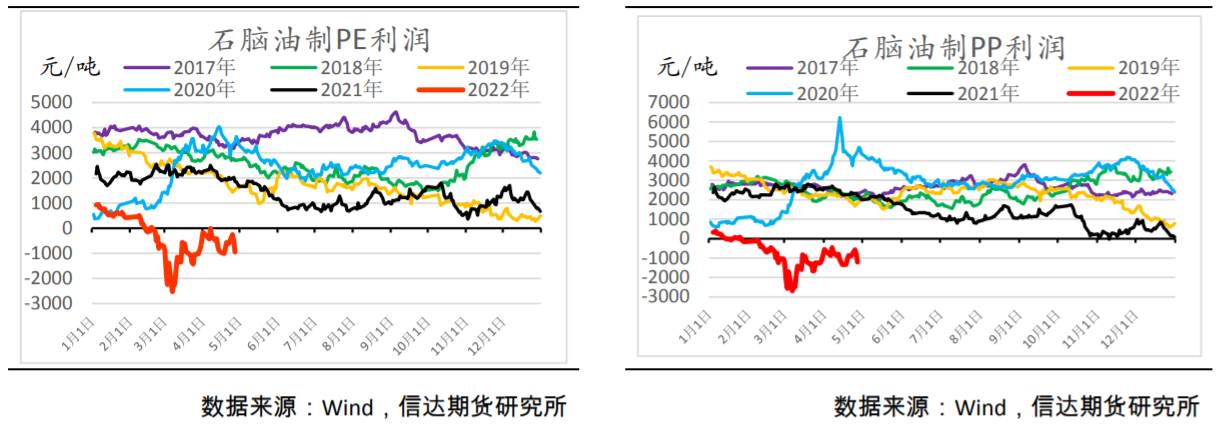

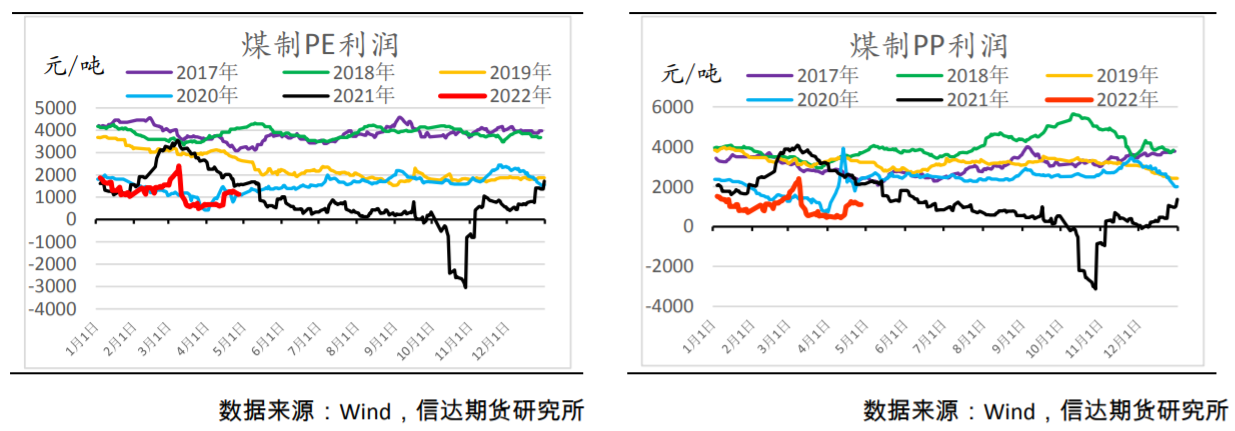

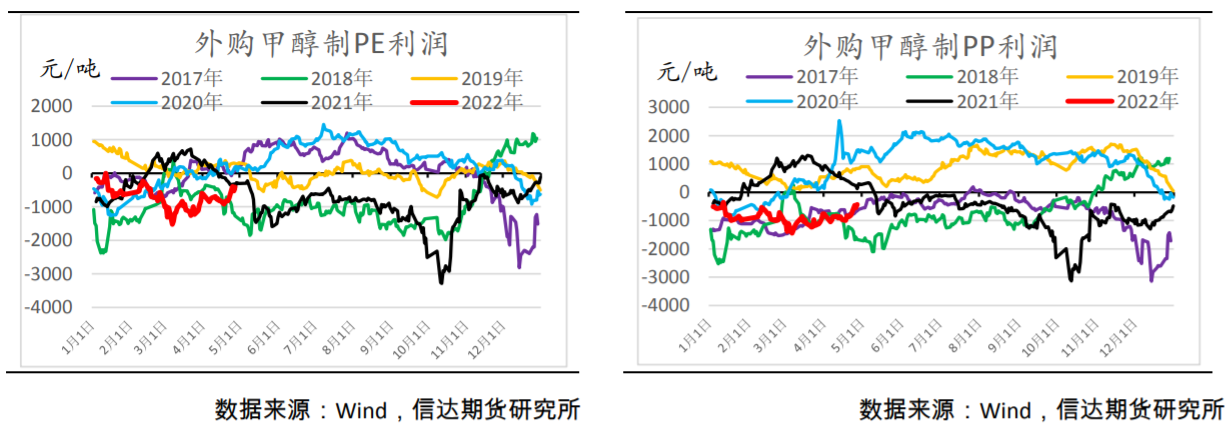

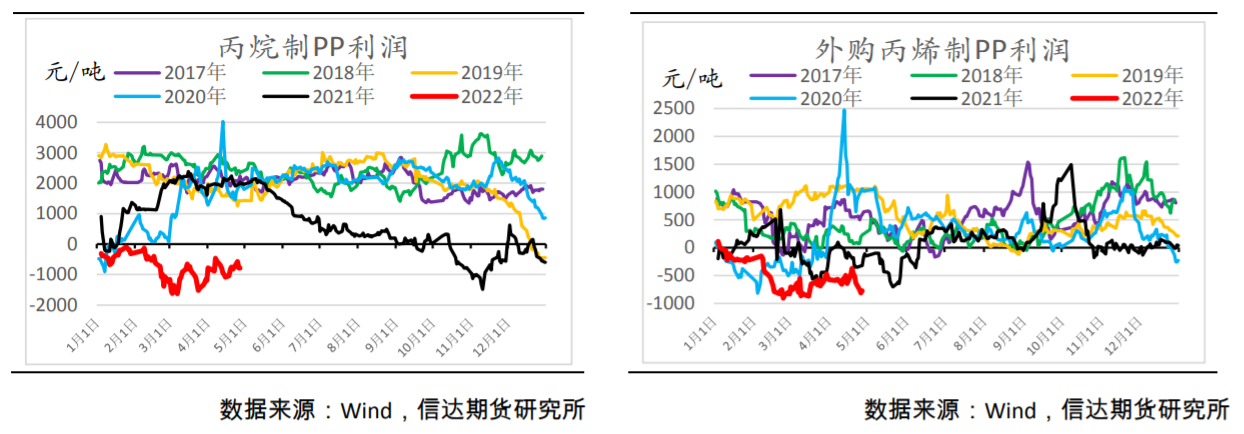

PE和PP油制利润分别在-939元/吨、-1209元/吨,煤制利润在1124元/吨、1104元/吨。

煤制相关工艺利润因煤价下跌而走扩,油制相关工艺利润因油价下跌而亏损收缩,成本支撑尚存。PP出口窗口打开,缓解部分库存压力。

供需双弱,估值低位。宏观压制较为明显,节前聚烯烃偏弱走势。

操作建议:右侧做多操作为主。

风险因素:油价大跌,疫情反复。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号