研报正文

信息分析

(1)4月28日华东拉丝主流成交价暂稳至8600元/吨,PP2209合约基差5(-15)元/吨,基差继续走弱,现实仍偏弱。

(2)4月28日PP检修比例16.05%,维持高位,拉丝比例32.13%,维持正常,主要是共聚PP比例持续低位回升至17.36%,而纤维和薄壁注塑比例都有不同程度的回落,PP检修利多支撑减弱,非标压力也有所积累。

化工基差及价差监测

逻辑

4月28日PP延续弱反弹,逻辑跟塑料类似,仍是疫情下的弱需求压力。

因此短期在疫情管控持续情况下,弱需求延续,且贸易商环节库存高位,叠加假期累库预期,下游补库意愿仍较弱,PP价格仍可能维持底部运行,短期仍不建议追高。

而未来去看,短期仍不排除负反馈压力可能,进而倒逼上游减产扩大来平衡,价格围绕低估值运行。

但如果疫情管控持续放开,需求和物流都积极恢复,需求回补价格有望再次修复性反弹,毕竟PP估值依然偏低,估值还有修复空间。

整体而言,短期弱需求延续的情况下,价格仍有承压预期,但中期随着现实逐步改善,震荡反弹仍是大概率事件。

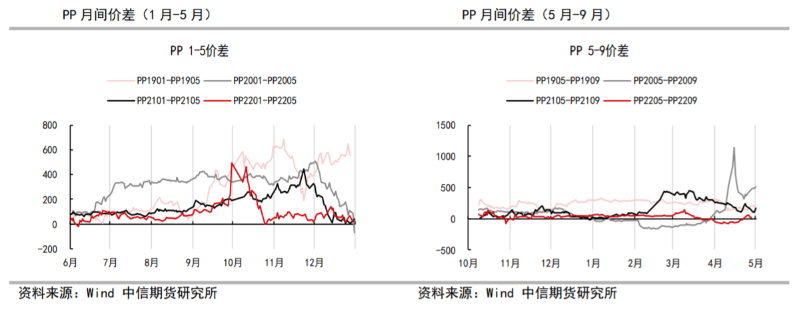

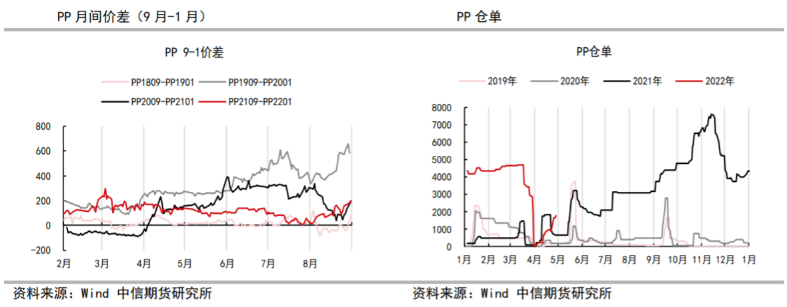

策略推荐:短期可能底部震荡运行,不建议追高,仍等待回调买入机会,关注疫情管控、宏观政策以及原油走势,9-1或逢低正套。

风险因素:原油大跌,疫情区域扩散,海外需求坍塌。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号