期货市场

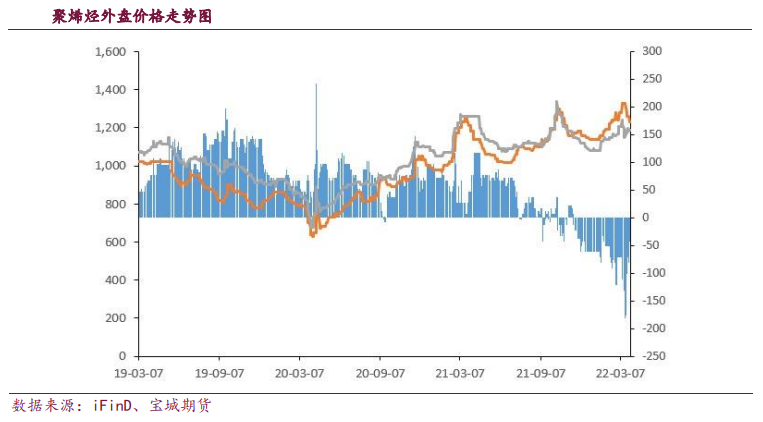

昨日PP主力2209合约开于8879元/吨,尾盘收跌。最高8950元/吨,最低8803元/吨,收报8809元/吨,较前一交易日结算价下跌27元/吨,跌幅在0.31%。

背景分析

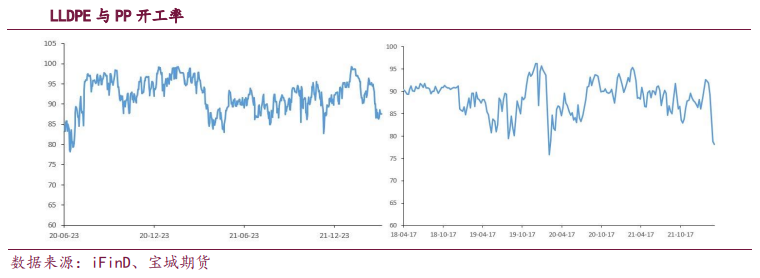

PP下游开工率环比下降0.83个百分点至52.00%,塑编开工率环比下降0.5个百分点至44.5%,BOPP环比上涨0.28个百分点至62.16%,订单量略有回升。

研报正文

行情回顾

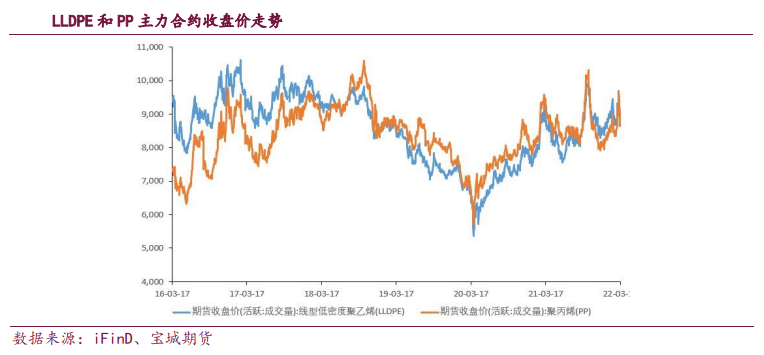

昨日LLDPE主力2209合约开于8960元/吨,小幅高开,盘中震荡下行,尾盘收跌。最高8999元/吨,最低8823元/吨,收报8825元/吨,较前一交易日结算价下跌65元/吨,跌幅在0.73%,全天成交347198手,持仓日增1743至268158手。

昨日PP主力2209合约开于8879元/吨,小幅高开,盘中震荡运行,尾盘收跌。最高8950元/吨,最低8803元/吨,收报8809元/吨,较前一交易日结算价下跌27元/吨,跌幅在0.31%,全天成交448456手,持仓日增15891至295535手。

市场波动逻辑

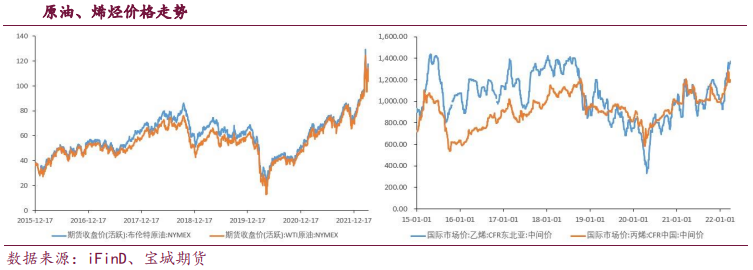

OPEC+会议维持将6月产量提高43.2万桶/日,美国政府寻求购买6000万桶原油,不过第一批交付将在未来几年进行,加上美元指数再次反弹至103上方,美股大跌,布伦特07合约冲高回落,依然在111美元/桶的高位。

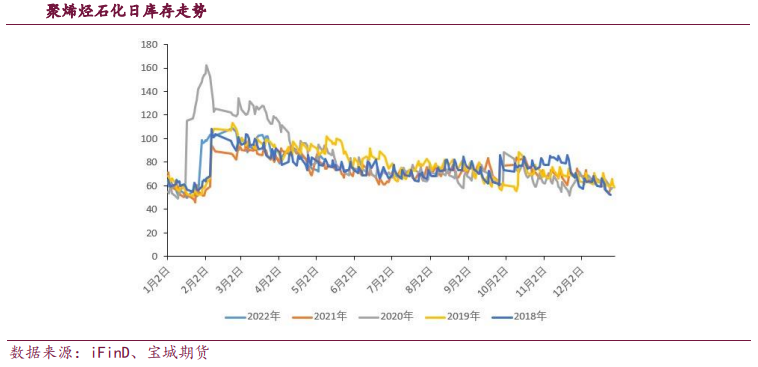

昨日石化早库修正为86.5万吨,周五石化早库下降4万吨至82.5万吨。聚烯烃偏强震荡。

现货价格

2022年05月06日,国内拉丝市场主流价格在8700-8850元/吨;国内共聚市场主流价格在8750-9050元/吨。

国内LLDPE市场主流价格8950-9250元/吨;LDPE市场主流价格在11600-12300元/吨;HDPE市场主流价格在9100-9400元/吨。

新增产能上,PE方面,镇海炼化二期30万吨HDPE装置、鲁清石化35万吨HDPE装置、1月份投产。浙江石化二期35万吨HDPE装置2月份投产。浙江石化二期40万吨LDPE装置3月份投产,后续关注劲海化工的投产进展。

PP方面,大庆海鼎10万吨PP装置、浙江石化二期一线45万吨PP装置1月份投产,浙江石化二期二线45万吨/年、镇海炼化2期30万吨/年3月份投产,甘肃华亭MTP装置试车成功,后续关注鲁清石化、天津渤化装置投产进展。

逻辑分析

利多因素:

OPEC+会议维持将6月产量提高43.2万桶/日,美国政府寻求购买6000万桶原油,不过第一批交付将在未来几年进行,加上美元指数再次反弹至103上方,美股大跌,布伦特07合约冲高回落,依然在111美元/桶的高位。

昨日石化早库修正为86.5万吨,周五石化早库下降4万吨至82.5万吨。上海疫情防控效果逐步显现,新增病例持续减少。

利空因素:

中科炼化HDPE、齐鲁石化HDPEB线等检修装置重启开车,PE开工率环比上涨2.7个百分点至82.2%。金能化学、中海壳牌二线等检修装置重启开车,PP开工率环比上涨1.15个百分点至78.4%。

新增产能上,PE方面,镇海炼化二期30万吨HDPE装置、鲁清石化35万吨HDPE装置1月份投产。浙江石化二期35万吨HDPE装置2月份投产。浙江石化二期40万吨LDPE装置3月份投产,后续关注劲海化工的投产进展。

PP方面,大庆海鼎10万吨PP装置、浙江石化二期一线45万吨PP装置1月份投产,浙江石化二期二线45万吨/年、镇海炼化2期30万吨/年3月份投产,后续关注鲁清石化、天津渤化装置投产进展。

目前下游开工还是受到疫情的影响,虽然部分高速路口恢复畅通,但疫情依然影响物流与需求,下游订单难以放量。

受疫情和华北地膜旺季逐步退去影响,PE下游农膜开工率下降0.6个百分点至38.8%,管材开工率下降2.7个百分点至46.5%,包装膜开工率上涨5.7个百分点至59.4%。

PP下游开工率环比下降0.83个百分点至52.00%,塑编开工率环比下降0.5个百分点至44.5%,BOPP环比上涨0.28个百分点至62.16%,订单量略有回升。

主导逻辑:

俄乌聚烯烃产能以及对中国聚烯烃进出口影响均很小,俄乌危机对聚烯烃供需影响不大,更多的是影响其上游烯烃和原油,抬高了其上游成本。

5月还有新增大修装置。昨日石化早库修正为86.5万吨,周五石化早库下降4万吨至82.5万吨。

目前下游开工还是受到疫情的影响,虽然部分高速路口恢复畅通,但疫情依然影响物流与需求,下游订单难以放量。

好的预期在于上海疫情防控效果逐步显现,新增病例持续减少,预计聚烯烃偏强震荡。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号