后市展望

重点关注节后降价政策的落实情况,动力煤各月份合约流动性较差,无法真实反应现货市场,盘面高基差没有参考意义,暂时没有交易价值。

背景分析

主产区煤价表现坚挺,根据发改委文件要求,煤矿多维持限价水平,但基本以保供及自销为主,暂缓对市场煤销售,但有个别煤矿价格超过合理区间上限,价格司要求核查反馈。

研报正文

基本面:

截止5月13日全国电厂样本区域存煤总计1063.8万吨,环比增加8.8万吨。

日耗39.4万吨,环比增加2.1万吨。

可用天数27天,环比减少1.28天。

主产区煤价表现坚挺,根据发改委文件要求,煤矿多维持限价水平,但基本以保供及自销为主,暂缓对市场煤销售,但有个别煤矿价格超过合理区间上限,价格司要求核查反馈。

部分工业企业仍存在阶段性停产停工的现象。近期华南等地强降雨持续,此次为今年入汛以来最强降雨,预期今年水电将迎来丰年,替代效应增强,中性。

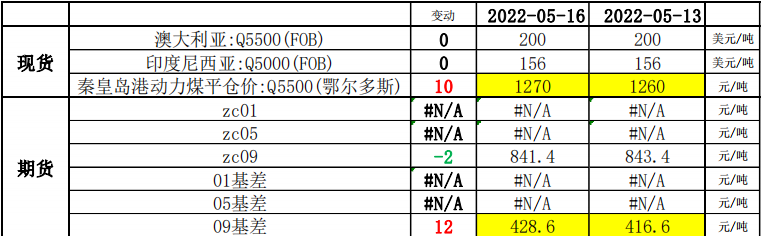

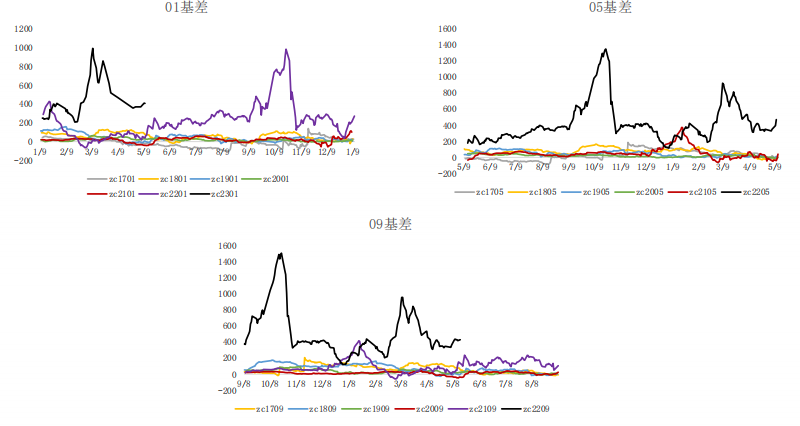

基差:

秦皇岛港鄂尔多斯Q5500平仓价现货1270,09合约基差428.6,盘面贴水,偏多。

库存:

秦皇岛港口煤炭库存473万吨,环比增加1万吨。六大电数据停止更新,偏多。

盘面:

20日均线向上,收盘价收于20日均线之上,偏多。

主力持仓:

主力净多,零偏多。

预期:

大秦线因检修发运量由正常情况下130万吨降至100万吨左右,目前北港库存已经回升至事故前的水平。

重点关注节后降价政策的落实情况,动力煤各月份合约流动性较差,无法真实反应现货市场,盘面高基差没有参考意义,暂时没有交易价值。

ZC2209:观望为主。

利多:

产区疫情、安监等因素扰动仍存。

大秦线5月1日起开展全面检修,发运量由正常情况下130万吨降至100万吨左右。

利空:

政策端监管限价压力明显,重点关注节后降价政策的落实情况。

入汛以来降雨增多,预期今年水电将迎来丰年,替代效应增强。

受疫情影响,部分工业企业出现阶段性停产停工。

当前主要逻辑:

基本面因素弱化,监管高压保供稳价。

主要风险点:

疫情因素扰动。

政策端管控进一步发酵。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号