行情复盘

7月11日,螺纹钢期货主力合约收跌4.05%至4049元。

主力持仓

7月11日,螺纹钢期货主力持仓呈现多空双减局面。

现货市场

螺纹现货标的价格4760元/吨,月内累计下调290元/吨,期现货联动走弱。

背景分析

根据统计局数据,今年1-4月粗钢累计产量3.36亿吨,同比下降10.3%,4月粗钢产量9277.5万吨,同比下降5.2%,环比增加5.1%;1-4月生铁累计产量2.8亿吨,同比下降9.4%,4月生铁产量7677.8万吨,同比基本持平,环比增加7.2%。

风险提示

宏观风险加大,美联储偏激进的加息缩表进程引发全球需求走弱的担忧,大宗工业品全面承压,需警惕系统性风险冲击,商品波动率大幅上升。

研报正文

行情回顾:

5月份走势,螺纹主力10合约弱势运行,最低下探至4400点附近。终端需求疲软是核心驱动,旺季预期落空,淡季即将来临,市场走出修复预期差行情。

然而5月24日,国务院召开万人大会直通区县,释放“稳住经济大盘”的决心,超常手段或酝酿出台,极大的提振市场信心,盘面迎来反弹行情。

截止5月27日,螺纹10合约收盘4576点,月内累积下跌347点,跌幅7%,螺纹现货标的价格4760元/吨,月内累计下调290元/吨,期现货联动走弱,基差在200点上下波动。

供给端:

根据统计局数据,今年1-4月粗钢累计产量3.36亿吨,同比下降10.3%,4月粗钢产量9277.5万吨,同比下降5.2%,环比增加5.1%;1-4月生铁累计产量2.8亿吨,同比下降9.4%,4月生铁产量7677.8万吨,同比基本持平,环比增加7.2%。

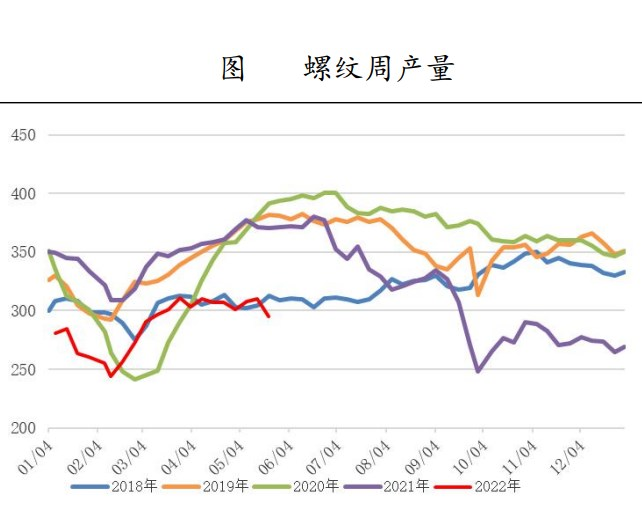

从螺纹产量来看,年初至5月20日,样本钢厂螺纹累计产量5758.45万吨,同比减少1176万吨,降幅17%;5月份螺纹产量先增后降,由于钢厂利润持续收窄,部分钢厂面临亏损,钢厂检修停产明显增多。截止5月20日当周,样本钢厂螺纹周产量295.13万吨,同比下降20.4%,环比4月底下降3.9%。钢厂开工率53.44%,同比下降17.7个百分点,环比3月底下降1.97个百分点。

分生产工艺来看,5月份长流程钢厂产量小幅下降,而短流程钢厂产量因亏损大幅下降。截止5月20日当周,样本长流程钢厂螺纹周产量261.67万吨,同比下降16.9%,环比4月底下降1.6%;样本短流程钢厂周产量33.46万吨,同比下降40%,环比4月底下降18.4%。

小结:今年粗钢产量依然执行平控政策,该政策的出台修正了年内钢厂大幅增产的预期,但中短期来看,实质性影响较为有限。1-4月粗钢产量同比大幅下降,二季度限产压力较小,出台限产政策的概率不大。更值得关注的是淡季即将到来,钢厂面临亏损之下主动减产的意愿。预计6月份螺纹产量依然维持低位水平,长流程钢厂在需求预期没有证伪之下或不会大幅减产,但电炉钢或有进一步减产可能。

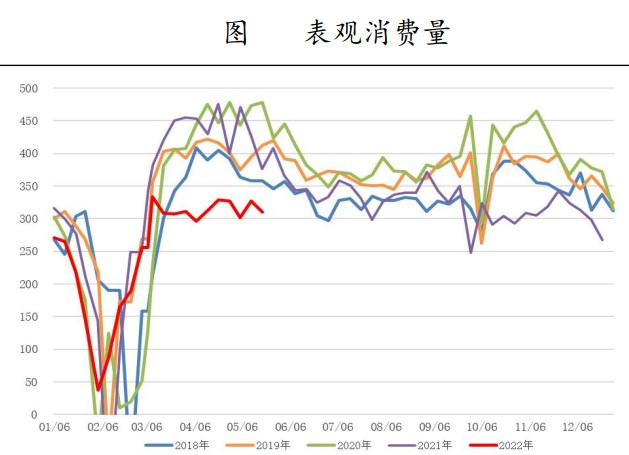

需求持续低迷:

5月下游消费旺季不旺,弱势尽显,叠加疫情封控因素,螺纹表观消费量及主流贸易商成交情况都非常疲软。下游主流贸易商成交维持在历史同期低位水平,难见往年同期日均20万吨以上的成交量,截止5月20日当周,贸易商日均成交量15.6万吨,相比去年同期下降20%,相比上月同期下降8%。

螺纹表需同样延续弱势运行,今年的金三银四旺季预期完全落空,表需维持在淡季水平,截止5月20日当周,样本钢厂螺纹表需310.6万吨,同比下降17.5%,环比上月同期下降5%;年初以来表需降幅21%。

近期上海疫情明显缓解,6月将加速复工复产,预计下游成交及开工情况会出现好转,或有赶工小高潮,但高度不宜乐观,因为高温梅雨季节已经临近,终端需求将受到抑制,所以预计需求环比会有改善,但强度有限。

库存压力渐显:

5月份螺纹库存去化遇阻,社会库存小幅下行,钢厂库存持续累积。截止5月20日当周,螺纹社会库存843.4万吨,同比增8%,环比4月底下降5.8%;钢厂库存363.36万吨,同比增20%,环比增8.5%;总库存1206.76万吨,同比增幅11%,环比上月同期降4.2%。

目前螺纹库存已经处于历年来同期偏高水平,库存压力渐显,特别是钢厂库存累积速度较快,将会对钢厂调价施压。

行情展望:

今年的“金三银四”旺季需求全面落空,同期螺纹产量在疫情扰动及钢厂亏损的影响下也保持在低位水平,供需双弱格局下需求更弱,螺纹库存逆季节性累积,库存压力逐渐显现。

6月是传统淡季,需求下行压力加大,值得关注的是上海疫情缓解后,上海及周边会加速复工复产,有望带动一波赶工小高潮,需求有望阶段性小幅回升,但高度预计非常有限,叠加国家稳增长政策进一步发力,需求回暖预期难以证伪,会对螺纹有情绪支撑。

成本方面,长流程钢厂成本在4600元/吨左右,短流程钢厂成本在4700元/吨左右,螺纹下方面临成本支撑。

总体来看,6月螺纹仍然以宽幅震荡为主,区间【4500,5000】,目前位于区间下沿,或有反弹需求,向上空间取决于需求强度。

主要风险:

1.宏观风险加大,美联储偏激进的加息缩表进程引发全球需求走弱的担忧,大宗工业品全面承压,需警惕系统性风险冲击,商品波动率大幅上升。

2.国内疫情扰动,国内疫情散发的不可控性,疫情对于国内稳增长政策发力的扰动性难以预估。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号