行情复盘

7月15日,热卷期货主力合约收跌7.29%至3576元。

主力持仓

7月15日,热卷期货主力持仓呈现多空双增局面。

现货市场

上海价格为3660元/吨,环比上周变化-600元/吨;乐从价格为3780元/吨,环比上周变化-490元/吨;唐山钢坯价格3580元/吨,较上周变化-340元/吨。

背景分析

上周热卷表观需求量302.16万吨,环比下降7.58万吨。当前前钢厂都在积极让利市场,刺激接单,但近期市场成交较为乏力,下游在市场未企稳的情况下,观望情绪较为浓厚,刚需补库,能延后的则呈现延后趋势。

研报正文

一、期货市场行情走势

上周热卷连续下行。HC2210收盘价3576元/吨,结算价3673元/吨,最高价4251元/吨,最低价3565元/吨,周涨跌幅-15.20%,成交量3953043手,持仓量912370手,周持仓量变化108995手。

HC2301收盘价3534元/吨,结算价3633元/吨,最高价4199元/吨,最低价3528元/吨,周涨跌幅-15.31%,成交量374871手,持仓量175154手,周持仓量变化39970手。

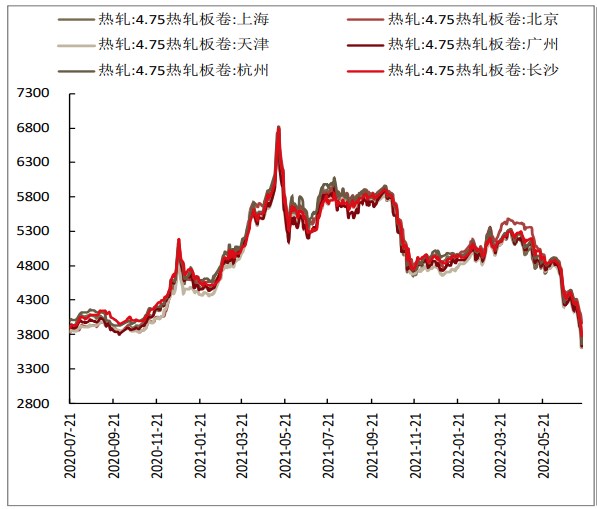

二、现货市场情况

各地现货价格继续弱势下跌。热轧卷板4.75mm全国平均价格为3600元/吨,环比上周变化-630元/吨;北京价格为3960元/吨,环比上周变化-350元/吨;天津价格为3610元/吨,环比上周变化-550元/吨;广州价格为3630元/吨,环比上周变化-550元/吨。

上海价格为3660元/吨,环比上周变化-600元/吨;乐从价格为3780元/吨,环比上周变化-490元/吨;唐山钢坯价格3580元/吨,较上周变化-340元/吨。

三、高炉开工情况

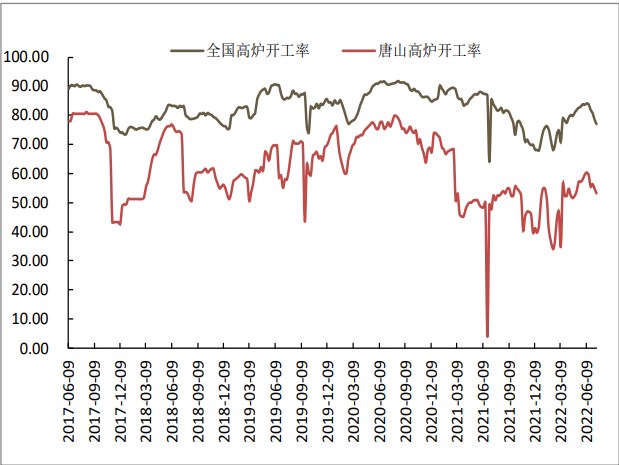

全国钢厂开工率下降,具体来看,全国高炉开工率76.98%,环比上周变化-1.55%,全国高炉产能利用率84.01%,较上周变化-1.70%,唐山钢厂高炉开工率53.17%,环比上周变化-1.59%,唐山钢厂产能利用率71.54%,环比上周变化-0.05%。

根据我的钢铁的调查,37家热轧板卷生产企业总计64条产线实际开工条数53条,整体开工率为82.81%,环比上一周增加0%,本周钢厂周年化产能利用率为79.68%,较上一周变化-0.19%;本周钢厂实际产量为311.9万吨,较上一周变化约-0.73万吨。

具体热轧商品卷总量约为208.38万吨,较上一周变化约-0.36万吨;内部供料总量约为103.52万吨,较上一周变化约-0.37万吨。

四、热卷库存情况

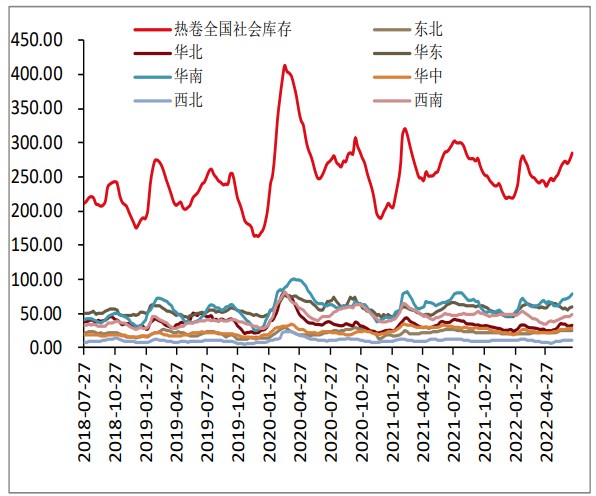

热卷社会库存增加。热卷全国社会库存为284.98万吨,较上一周变化9.48万吨。东北地区热卷社会库存为25.48万吨,较上周变化-0.08万吨,华北地区热卷社会库存为33.40万吨,较上周变化0.97万吨,华东地区热卷社会库存为60.23万吨。

较上周变化1.72万吨,华南地区热卷社会库存为78.10万吨,较上周变化4.10万吨,华中地区热卷社会库存为27.73万吨,较上周变化-0.05万吨,西北地区热卷社会库存为11.43万吨,较上周变化0.65万吨,西南地区热卷社会库存为48.61万吨,较上周变化2.17万吨。

五、下游需求情况

上周热卷表观需求量302.16万吨,环比下降7.58万吨。当前前钢厂都在积极让利市场,刺激接单,但近期市场成交较为乏力,下游在市场未企稳的情况下,观望情绪较为浓厚,刚需补库,能延后的则呈现延后趋势。

六、套利分析

近期卷螺差继续下跌,螺纹产量大幅下降,库存持续减少,热卷减产幅度较低,且需求偏弱,降库不及螺纹,导致卷螺价差高位回落,后期关注热卷减产情况,卷螺价差转负后,若热卷产量大幅减少,价差有望再次扩大。

七、交易策略

国内热卷消费低迷,海外部分地区价格有企稳迹象,但需求和价格仍偏弱,国内热卷出口价格继续下跌,天津港热卷出口价降至590美元,环比上周下跌50美元。

钢厂产量降幅放缓,热卷库存小幅增加。上半年经济数据公布,整体偏弱,6月房地产及汽车、家电消费有一定改善,不过持续性待观察,疫情好转后,目前下游行业改善幅度还有限。

周五夜盘商品多止跌反弹,宏观利空有所减弱,但热卷短期可能仍在主动去库的状态下,价格反弹相对有限,7月下旬继续筑底,等待库存压力缓解,同时关注原料端煤焦止跌企稳时点。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号