行情复盘

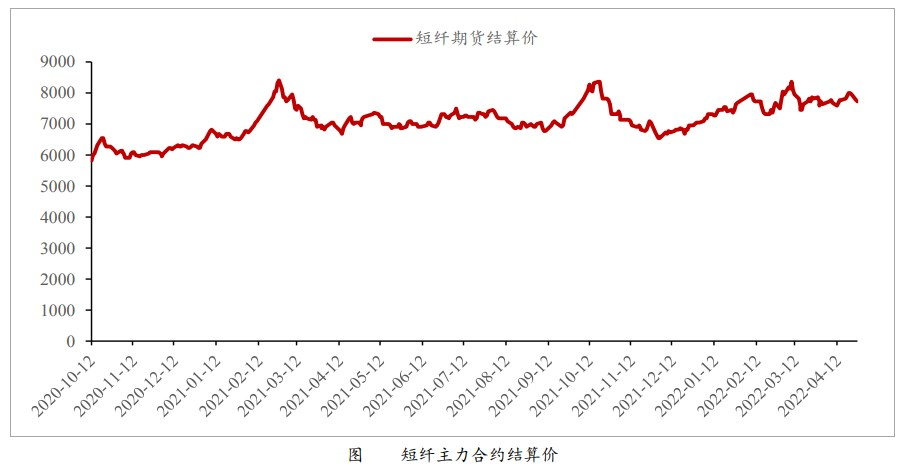

7月15日,短纤期货主力合约收跌2.90%至6754元。

主力持仓

7月15日,短纤期货主力合约持仓呈现多空双增局面。

现货市场

上周,成本带动短纤走弱。现货市场,华北市场价至7,950(-425)元/吨,华东市场价至8,250(-50)元/吨。现货价格指数7,897(-460)元/吨。

背景分析

截至7月15日,工厂库存10.9天(+1.5天),随着装置重启,下游需求疲软,工厂累库。截至7月15日,涤纱厂原料库存10.4(-2.3)天,短纤价格下跌,下游观望,以消耗自身库存为主,原料库存回落。

研报正文

【期货行情】

上周,成本坍塌,短纤下跌。PF09收于6754,周跌922元/吨,周跌幅12.01%。

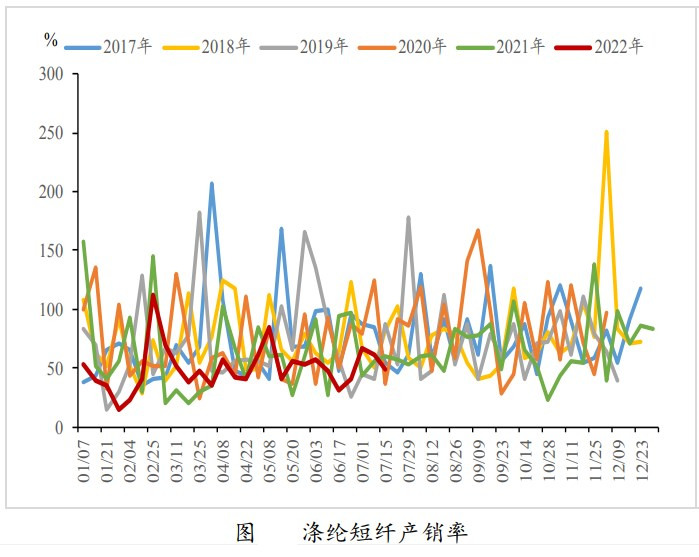

现货市场:现货价格下跌,工厂周产销48.22%(-12.72%),短纤持续下跌中,下游观望为主,江苏现货价7850(-450)元/吨。

【现货市场】

上周,成本带动短纤走弱。现货市场,华北市场价至7,950(-425)元/吨,华东市场价至8,250(-50)元/吨。现货价格指数7,897(-460)元/吨。

【重要资讯】

(1)成本端,成本震荡偏弱。强现实弱预期,在宏观利空施压下,原油震荡偏弱;PTA供需双降,但是需求缩量大于供应减量,价格预期表现偏弱;乙二醇减产意向较强,港口去库,供需好转,绝对价格在宏观和成本影响下表现偏弱。

(2)供应端,装置重启,现货供应预计增量。福建某厂7万吨装置计划7月15日至月底检修,福建山力20万吨和福建金纶20万吨分别于7月7日和10日重启,洛阳石化10万吨7月5日已重启,三房巷20万吨7月3日重启。截至7月15日,直纺涤短开工率83.1%(+0.4%)。

(3)需求端,终端订单难有明显起色,下游库存高企,生产仍然亏损,多地开启迎峰度夏对高耗能企业限电措施,下游和终端开工下降。截至7月15日,涤纱开机率为57.5%(-1.0%),进入高温季节,且在库存和利润压力下,涤纱开工持续下降。涤纱厂原料库存10.4(-2.3)天,短纤价格下跌,下游观望为主,原料库存回落。纯涤纱成品库存27.3天(+1.5天),终端需求疲软,成品继续累库。

(4)库存端,工厂库存10.9天(+1.5天),随着装置重启,工厂累库。

【上游市场】

上周,原油震荡下行,布伦特原油收至101.16(-6.02)美元/桶,WTI原油收至97.59(-7.23)美元/桶。EIA、IEA均下调了今年全球原油需求预期,OPEC维持今年需求预期不变。

EIA认为,2022年全球原油需求增速预期为223万桶/日,此前预计为228万桶/日;IEA月报将2022年全球石油需求增速预估下调至170万桶/日;欧佩克认为,2022年全球原油需求增速预测为336万桶/日,此前预计为336万桶/日。

IEA认为,俄罗斯的石油和凝析油产量在6月意外增长49万桶/日至1107万桶/日,7月可能会下降。高盛:在全球石油供需不平衡的情况下,预计油价将大幅上涨。宏观衰退风险持续发酵,同时中东产油国有一定增产预期,市场预期原油供应偏紧的局面将边际缓解。

内盘现货PTA供需双弱,而且成本下行,现货价格继续下跌,收至5,660元/吨,周-14.82%。供应方面,前期恒力石化、福海创、虹港石化等装置延续检修,上周逸盛新材料、逸盛宁波等降负运行,后续亚东石化有降负预期,PTA开工下降,产量减少。

需求方面,下游聚酯受成品库存、生产利润、高温天气和限电影响,开工将维持在相对低位运行。成本方面,原油将维持偏弱震荡;PX开工上升,PXN继续回落。PTA供需双降,窄幅累库,在需求的负反馈和成本的引导下,预计PTA价格维持弱势。

内盘现货乙二醇价格在成本带动下走弱,收至4,200元/吨,周-5.19%。近期多套装置因效益问题公布降负检修或延后重启计划,乙二醇走势相对抗跌,装置利润有修复预期,但下游聚酯主流工厂自律减产,叠加高温限电和淡季影响,终端需求低迷,拖累价格走势。预计乙二醇短期维持偏弱运行,绝对价位跟随成本端波动为主。

【装置运行动态】

截至7月15日,直纺涤短开工率83.1%(+0.4%),装置重启,现货供应预计增量。福建某厂7万吨装置计划7月15日至月底检修,福建山力20万吨和福建金纶20万吨分别于7月7日和10日重启,洛阳石化10万吨7月5日已重启,三房巷20万吨7月3日重启。

【下游市场】

截至7月14日,工厂周产销率48.22%(-12.72%)。短纤价格持续下跌,终端需求不济,下游成品累库,对短纤需求谨慎观望为主。截至7月15日,涤纱开机率为57.5%(-1.0%),进入高温季节,多省市开启限电,且在库存和利润压力下,涤纱开工持续下降。

【库存】

截至7月15日,工厂库存10.9天(+1.5天),随着装置重启,下游需求疲软,工厂累库。截至7月15日,涤纱厂原料库存10.4(-2.3)天,短纤价格下跌,下游观望,以消耗自身库存为主,原料库存回落。

【基差及跨期价差】

上周,基差继续走强,截至7月15日基差为992元/吨。短纤在成本回调的拖累下,期货价格下跌相对明显,但是由于低价现货供应偏紧,现货价格相对坚挺,导致基差维持高位并继续上涨。

但是下游进入淡季需求清淡,同时装置已陆续重启,现货供应将回升,预期基差将回落,建议尝试逢高做空基差。短纤09/01价差高位回落,截至7月15日价差为86元/吨。根据仓储成本等测算,短纤09/01价差预计在-240元/吨左右。

但是从长趋势来看,随着短纤产能扩大和成本重心将震荡回落,短纤近月将强于远月。因此,预计短纤09/01价差在-100~0元/吨较为合理,建议继续做空价差。

【交易策略】

当前局部供应偏紧支撑现货价格,但是随着装置重启,供应回升。

下游处于淡季,多地开启限电,下游需求走弱。短纤供需偏弱,建议偏空思路对待。

风险提示:原油持续反弹。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号