行情复盘

8月5日,棕榈油期货主力合约收涨2.62%至8132元。

主力持仓

8月5日,棕榈油期货主力持仓呈现多增空减局面。

后市展望

印尼将棕榈油的出口免税延长至8月底,且将国内市场义务(DMO)政策放宽出口配额,旨在促进出口,目前棕榈油进入季节性增产周期,且劳工短缺问题有望缓解,关注8月10日MPOB报告情况。

背景分析

截至8月4日,CNF美西大豆进口价640美元/吨,CNF巴西大豆进口价652美元/吨。我国进口大豆压榨利润提高,截至8月4日,山东进口大豆压榨利润为为-536.80元/吨。

研报正文

一、基本面分析

行业信息综述

(1)国内稳增长政策的基调不变,市场对9月加息75个基点的预期上升

中国7月官方制造业PMI录得49,再次跌破扩张区间,反映经济复苏的基础不稳定。国务院常务会议部署进一步扩需求举措,推动有效投资和增加消费,国内稳增长政策的基调不变。今年7月财新制造业PMI由51.7降至50.4,经济恢复动能减弱。

央行召开下半年工作会议指出,保持货币信贷平稳适度增长,稳妥化解重点领域风险,保持经济运行在合理区间。国家发改委强调推动稳增长各项政策效应加快释放,加快政策性开发性金融工具资金投放并尽快形成实物工作量。

今年7月财新服务业PMI回升至55.5,创2021年5月以来新高。美国6月核心PCE物价指数同比上涨4.8%,为2月以来首次回升,消费者信心指数为历史次低水平。

美国7月Markit制造业PMI录得52.2,ISM制造业PMI降至52.8,创2020年7月以来新低。美国7月ISM非制造业PMI意外上升,美联储多位官员讲话暗示不会很快降息,市场对9月加息75个基点的预期上升。

今年FOMC票委、克利夫兰联储主席梅斯特表示,需要进一步提高利率以缓解需求。9月加息75还是50个基点取决于数据。

(2)受印尼加速出口政策刺激,棕榈油重心下移

印尼将棕榈油的出口免税延长至8月底,作为提振棕榈出货量和当地棕榈鲜果串价格的措施的一部分。印尼经济部高级官员表示,印尼将8月1日至15日毛棕榈油参考价下调至872.27美元/吨。

此前印尼将保留棕榈油国内市场义务(DMO)政策,以确保国内食用油价格可以承受,但是将放宽出口配额。从周一(8月1日)开始,出口配套系数从7倍调高到9倍。

这意味着出口商每在国内销售1吨棕榈油,可获得9吨出口许可,高于之前的7吨。可见印尼政府对于加快棕榈油出口的决心,这让马棕油出口压力凸显。

(3)分析综述

目前美豆进入关键生长期,主产区天气干燥,芝加哥大豆收于1414。棕榈油进入季节性增产周期,且劳工短缺问题有望缓解,印尼国内库存高企,印尼政府出台政策刺激出口。

二、波动分析

1.大豆国内库存季节性波动图

截止2022年08月05日,进口大豆港口库存为692.85万吨。从季节性来看,大豆港口库存位于历史平均水平。

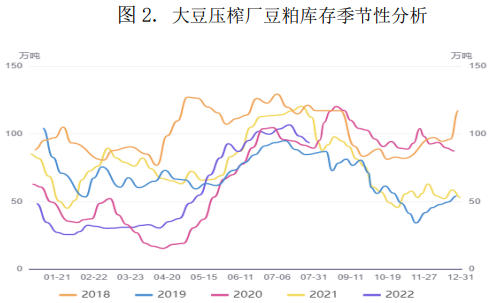

2.豆粕国内库存季节性波动图

截止2022年07月29日,油厂豆粕库存为93.64万吨。从季节性来看,豆粕库存位于历史平均水平。

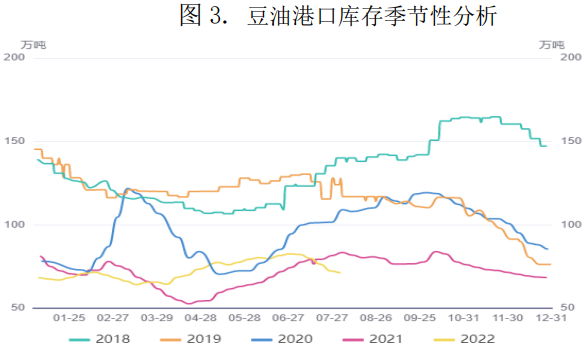

3.豆油国内库存季节性波动图

截止2022年08月2日,豆油港口库存为71.35万吨。从季节性来看,豆油港口库存位于历史较低水平。

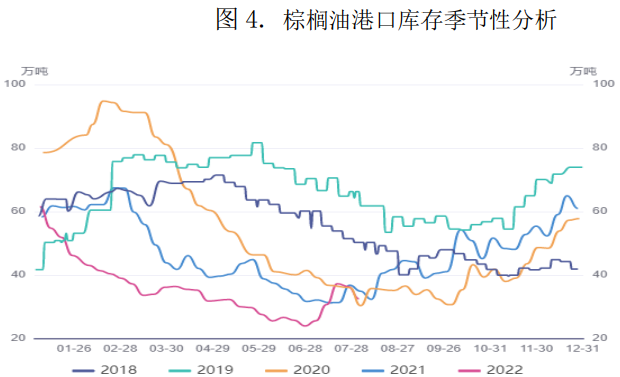

4.棕榈油国内库存季节性波动图

截止2022年08月2日,棕榈油港口库存为32.55万吨。从季节性来看,棕榈油港口库存位于历史较低水平。

5.产业链利润

截至8月4日,CNF美西大豆进口价640美元/吨,CNF巴西大豆进口价652美元/吨。我国进口大豆压榨利润提高,截至8月4日,山东进口大豆压榨利润为为-536.80元/吨。

三、观点与期货建议

1.趋势展望

中期展望(月度周期):芝加哥大豆自年初以来开始上涨,1349开盘至6月之高涨至1784而后开始下跌。因美联储加息、对经济衰退的担忧,本月跌4.04%收于1414。密切关注美联储加息和北美天气形势的演变。

短期展望(周度周期):豆粕预报称8月美豆主产区将迎来干燥炎热天气,天气市兴起,密切关注降雨、干旱等天气形势。

印尼将棕榈油的出口免税延长至8月底,且将国内市场义务(DMO)政策放宽出口配额,旨在促进出口,目前棕榈油进入季节性增产周期,且劳工短缺问题有望缓解,关注8月10日MPOB报告情况。

2.操作建议

操作建议(周度周期):豆粕向上突破60日均线,关注资金迁仓远月博弈短多行情;棕榈油k线反转持稳8100,观望或博弈短多行情;豆油重心下移,关注20日均线处支撑。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号