行情复盘

8月22日,铅期货主力合约收涨0.63%至15080元。

主力持仓

8月22日,铅期货主力持仓呈现多空双减局面。

后市展望

尽管蓄电池开工升至年内高位,但市场仍对下游消费表现存在担忧,限电带来的超预期减量和铅冶炼成本的支撑使得铅价下跌空间十分有限。

背景分析

国内再生铅维持在低位,再生铅利润单吨亏处在1600元左右,再生铅利润导致再生投产意愿价差,对铅而言,短期供应压力不大,持续平软的再生利润对价格形成一定成本支撑。

研报正文

一、行情综述

本周(8.15-8.19)锌价持续反弹,截至周五报收24860元/吨,周下跌1.19%。海外冶炼厂再度减产,并且由于成本压力持续,后期依然存在新的减产风险。海外锌显性库存持续偏低,升水坚挺。

国内需求反弹,在价格企稳上涨后,采购意愿渐起,社会库存去化。但同时,原油价格近期相对弱势运行,能源价格重心下滑对成本支撑逐渐减弱。全球经济依然处在下滑通道中,国内基建以及地产投资相对低迷。

本周沪铅低位盘整,截至周五报收14960元/吨,周下跌2.32%。再生铅利润维持在低位,铅厂惜售情绪较重,市场货源有限,同时再生铅扩产意愿较低。原生升产地由于短期水电不足导致投产受限,影响部分产量。

但同时全球衰退忧虑升温,通胀高企,各大央行同步开启加息,金融资产估值受抑。铅蓄电池行业同样受到限电影响,周度开工率再次出现了下滑。

二、价格影响因素分析

1、国际宏观:美国市场增长略显疲软

美国8月纽约联储制造业指数录得-31.3,为2020年5月以来新低,预期值为5.5,前值为11.1,创有记录以来第二大跌幅。

这些数据强烈暗示硬着陆衰退是不可避免的。此外,美国8月NAHB房产市场指数下降6个点,创2007年美国楼市崩塌以来最大降幅,为连续第八个月下滑。

美国7月零售销售月率录得0%,创2个月新低;预期为0.10%,前值从1%下修至0.9%。尽管消费者信心下降、利率上升、经济衰退言论甚嚣而上,但没有看到美国消费者表现疲弱的太多(任何)证据。

美国8月费城联储制造业指数意外增长,为三个月来首次,但对未来的展望依然疲弱。费城联邦储备银行周四公布的数据显示,制造业当前评估指数从-12.3升至6.2,高于所有经济学家的预估,不过衡量未来6个月景气度的指标连续第三个月低于零。

订单指标增长约20点至负的5.1,表明订单量虽然仍在减少,但下降速度已经有所放缓。交货时间缩短,预示供应链正在正常化。

美国7月份成屋销售连续第6个月下降,这表明借贷成本高企和需求减弱正在推动房地产市场快速下滑。美国全国地产经纪商协会数据显示,7月份合同成交年率下降5.9%,至481万份,为2020年5月以来的最低水平。

1月份以来,美国成屋销售下降了近26%,创下1999年以来最大的6个月跌幅,凸显出住房市场正因抵押贷款利率和价格上涨而变得不稳。美国初请失业金人数三周以来首次下降。

美国劳工部周四公布的数据显示,截至8月13日当周,首次申请失业救济人数减少2000人,至25万人。初请失业金人数下降表明劳动力需求依然健康,因企业试图在劳动力短缺持续的情况下吸引和留住员工。

不过,由于经济形势不明朗,几家雇主一直在裁员或冻结招聘。随着美联储采取激进的加息措施,这种情况可能会继续下去。

2、国内宏观:国内基建房地产数据表现一般

国民经济延续恢复态势,7月全国规模以上工业增加值同比增长3.8%,社会消费品零售总额35870亿元,同比增长2.7%,发电8059亿千瓦时,同比增长4.5%。

国家统计局表示,2022年7月份,70个大中城市中商品住宅销售价格下降城市个数略增。一线城市商品住宅销售价格环比微涨、同比涨幅回落,二三线城市环比整体呈降势、同比降幅扩大。

银保监会副主席肖远企撰文表示,近一年多以来,随着物价水平迅速抬升,情况出现巨大扭转,通货膨胀成为政治经济社会生活各方面的一个重要关注点,宏观经济决策应尽力避免超额货币投放。

国家发展改革委召开推进有效投资重要项目协调机制第二次会议,进一步加快项目开工建设,对未按期开工或者进展较慢的项目加强督促指导。

工信部召开部分省市工业经济形势分析视频会议,会议强调,要引导扩大汽车、家电、绿色建材等大宗商品消费需求。

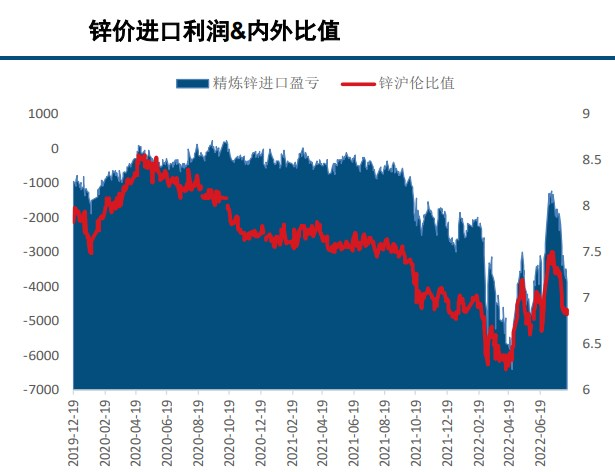

3、锌内外价差持续走阔,再生铅利润维持在低位

本周精炼锌内外价差小幅走阔,进口亏损扩大到500元/吨,内外比价走弱。海外市场再传冶炼厂停产消息,并且欧洲显性库存持续维持在历史低位,带动现货升水抬升,整体呈现内弱外强格局。

国内再生铅维持在低位,再生铅利润单吨亏处在1600元左右,再生铅利润导致再生投产意愿价差,对铅而言,短期供应压力不大,持续平软的再生利润对价格形成一定成本支撑。

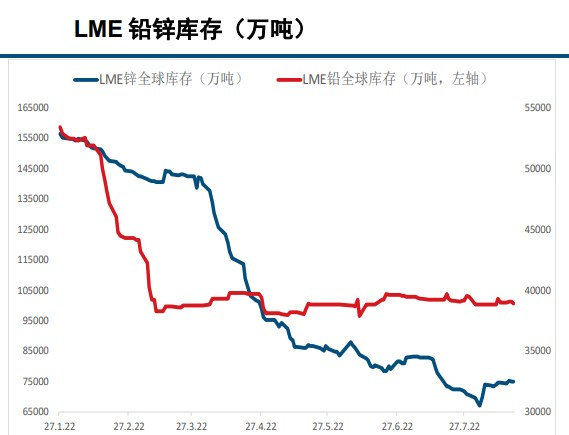

4、库存情况:到货量受限,锌锭被动去库

精炼锌方面,截至8月19日,SMM七地锌锭库存总量为13.22万吨,较8月15日减少5400吨,较8月12日减少7000吨,国内库存录减。其中上海市场,由于部分锌锭存厂提发完其他地区下游企业的情况,市场到货量偏低,市场已经难觅双燕等部分品牌。

而锌价受欧洲冶炼厂减产影响,重心相对偏高,市场以刚需采购为主,上海延续小幅去库;广东市场,市场到货整体较弱,而消费亦难以提振,企业逢低采购,库存小幅录减;天津市场,由于部分内蒙冶炼厂仍然未能恢复到正常生产状态,并且新疆受疫情影响发货受限,导致市场到货量持续偏低。

精炼铅方面,据SMM调研,截止8月19日,SMM五地铅锭库存总量至7.65万吨,较8月12日环比下降6400吨;较8月15日下降1200吨。

据调研,近日高温天气频发,多地进行限电,铅产业链上下游企业均有受限,包括原生铅、再生铅以及蓄电池板块,铅锭供需两淡。此外周初沪铅2208完成交割,本次交割量大约在16000吨,使得周初库存大幅上升,但是周内价格偏弱运行,引发下游采购热情,后半周铅锌实现去库。

【沪锌】

利多:

1、海外冶炼厂再度减产,并且由于成本压力持续,后期依然存在新的减产风险。

2、海外锌显性库存持续偏低,升水坚挺。

3、国内需求反弹,在价格企稳上涨后,采购意愿渐起,社会库存去化。

利空:

1、原油价格近期相对弱势运行,能源价格重心下滑对成本支撑逐渐减弱。

2、全球经济依然处在下滑通道中,国内基建以及地产投资相对低迷。

【沪铅】

利多:

1、再生铅利润维持在低位,铅厂惜售情绪较重,市场货源有限,同时再生铅扩产意愿较低。

2、原生升产地由于短期水电不足导致投产受限,影响部分产量。

利空:

1、全球衰退忧虑升温,通胀高企,各大央行同步开启加息,金融资产估值受抑。

2、铅蓄电池行业同样受到限电影响,周度开工率再次出现了下滑。

小结:

锌:总体而言,目前海外减产对市场影响更多在于情绪端,在去年的减产基础上,目前的减产幅度对全球供需结构影响有限。

但依然需要持续关注欧洲地区的能源问题,如果在冬天来临之前欧洲不储备足够的能源,预计今年冬天能源危机将卷土重来。而下游需求主要集中在备库行情中,终端消费略显平淡。

铅:总体而言,目前铅市依然没有摆脱供需双弱的局面。本轮部分地区限电对铅全产业链均有影响,短期出现供需双减的情况,基本面上仍维持供略大于求的情况。

尽管蓄电池开工升至年内高位,但市场仍对下游消费表现存在担忧,限电带来的超预期减量和铅冶炼成本的支撑使得铅价下跌空间十分有限。

操作策略:沪锌宽幅震荡,沪铅区间操作。沪锌2209合约周运行区间23000-25500元/吨附近,建议区间操作。沪铅2209合约周运行区间14800-15400元/吨附近,建议区间操作。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号