行情复盘

8月22日,镍期货主力合约收涨4.51%至178500元。

主力持仓

8月22日,镍期货主力持仓呈现多空双增局面。

后市展望

镍铁方面,印尼回流冲击压力仍在,镍出口税的影响尚需具体措施确认,下游不锈钢需求持续偏弱,短期或难改善,预计价格继续下降。

背景分析

需求方面,镍铁厂及不锈钢厂大多处于减产状态,原料采购需求偏弱,同时铁厂成本压力较大,对矿价接受程度偏低。

研报正文

一、行情综述

本周(8.15-8.19)沪镍弱势震荡,周五印尼镍出口税消息再起,夜盘出现反弹,不锈钢本周整体偏弱运行。宏观方面,国内多项数据不及预期,需求难见好转迹象,市场悲观情绪蔓延。

产业方面,沪镍消费持续疲软,各环节均存在一定的出货困难,在此背景下,主动减产、降价出货等信息频繁传出。本周库存虽然停止累库,但仍处于近两个月的高点,反映出下游消化不容乐观。

二、价格影响因素

1、宏观面

分析美国8月纽约联储制造业指数录得-31.3,为2020年5月以来新低,预期值为5.5,前值为11.1,创有记录以来第二大跌幅。这些数据强烈暗示硬着陆衰退是不可避免的。此外,美国8月NAHB房产市场指数下降6个点,创2007年美国楼市崩塌以来最大降幅,为连续第八个月下滑。

美国7月零售销售月率录得0%,创2个月新低;预期为0.10%,前值从1%下修至0.9%。尽管消费者信心下降、利率上升、经济衰退言论甚嚣而上,但没有看到美国消费者表现疲弱的太多(任何)证据。

美国8月费城联储制造业指数意外增长,为三个月来首次,但对未来的展望依然疲弱。费城联邦储备银行周四公布的数据显示,制造业当前评估指数从-12.3升至6.2,高于所有经济学家的预估,不过衡量未来6个月景气度的指标连续第三个月低于零。

订单指标增长约20点至负的5.1,表明订单量虽然仍在减少,但下降速度已经有所放缓。交货时间缩短,预示供应链正在正常化。美国7月份成屋销售连续第6个月下降,这表明借贷成本高企和需求减弱正在推动房地产市场快速下滑。

美国全国地产经纪商协会数据显示,7月份合同成交年率下降5.9%,至481万份,为2020年5月以来的最低水平。1月份以来,美国成屋销售下降了近26%,创下1999年以来最大的6个月跌幅,凸显出住房市场正因抵押贷款利率和价格上涨而变得不稳。

美国初请失业金人数三周以来首次下降。美国劳工部周四公布的数据显示,截至8月13日当周,首次申请失业救济人数减少2000人,至25万人。

初请失业金人数下降表明劳动力需求依然健康,因企业试图在劳动力短缺持续的情况下吸引和留住员工。不过,由于经济形势不明朗,几家雇主一直在裁员或冻结招聘。随着美联储采取激进的加息措施,这种情况可能会继续下去。

央行为维护银行体系流动性合理充裕,2022年8月15日人民银行开展4000亿元中期借贷便利(MLF)操作(含对8月16日MLF到期的续做)和20亿元公开市场逆回购操作,充分满足了金融机构需求。中期借贷便利(MLF)操作和公开市场逆回购操作的中标利率均下降10个基点。

中国财政部19日公布,2022年1-7月,全国地方政府新增专项债券已累计发行3.47万亿元(含部分2021年结转额度),用于项目建设的专项债券额度已基本发行完毕。主要用于市政建设和产业园区基础设施、社会事业、交通基础设施、保障性安居工程、农林水利等重点领域。

1-7月,各地已安排超过2500亿元专项债券资金,用作铁路、收费公路、干线机场等重大项目资本。财政部介绍,截至7月末,今年已到期的专项债券本金5332亿元均已按期足额偿还,偿付风险可控。

下一步,将指导地方用好政府专项债券资金,充分利用近期地方政府债券发行规模相对较小的窗口期,完成2022年新增专项债券发行收尾工作。

加快专项债券资金使用,按照“零容忍”的要求,督促地方加快专项债券项目管理,切实防范专项债券风险。8月18日,国务院总理李克强主持召开国务院常务会议,部署推动降低企业融资成本和个人消费信贷成本的措施,加大金融支持实体经济力度。

部署加大困难群众基本生活保障力度的举措,兜牢民生底线;确定支持养老托育服务业纾困的措施,帮扶渡过难关、恢复发展;决定延续实施新能源汽车免征车购税等政策,促进大宗消费。会议指出,当前经济延续恢复发展态势,但仍有小幅波动。依法盘活地方专项债限额空间。

完善市场化利率形成和传导机制,发挥贷款市场报价利率指导作用,支持信贷有效需求回升,推动降低企业综合融资成本和个人消费信贷成本。

2、基本面:悲观情绪较重,各环节出货困难

纯镍方面,美国经济下行幅度放缓,目前市场尚未对9月加息形成共识,因而本周镍价主要由基本面驱动。

供给方面,国内高温及限电措施并未对电解镍排产产生重大影响,而进口方面本周持续亏损。

需求方面,不锈钢成交表现较差,当下电解镍消费主要集中于合金板块,刚需给予镍价小幅支撑,导致镍价并未出现大幅回撤,不过合金需求也有走弱迹象,预计后市镍价震荡偏弱。8月19日SMM电解镍均价174700元/吨,相较上周下降6.33%。本周镍矿价格持稳。

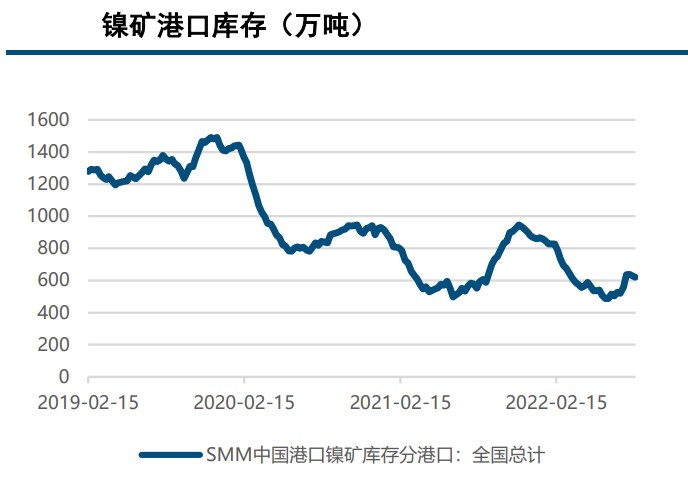

供应方面,菲律宾方面表示,受天气及下游需求低迷影响,2022年上半年菲律宾镍矿产量同比下降20%,在利润收窄的背景下,矿企有一定挺价意愿,本周菲律宾镍矿发货80.73万湿吨,环比增加26%,到港53.43万湿吨,环比下降47%,目前菲律宾在装货量以及海漂量略高于平均水平,预计短期内国内到货将有一定回升。

需求方面,镍铁厂及不锈钢厂大多处于减产状态,原料采购需求偏弱,同时铁厂成本压力较大,对矿价接受程度偏低,所以矿端目前维持博弈状态,需求低迷之下,预计镍矿港口库存将缓慢累库。整体来看,预计镍矿价格震荡运行。

8月19日菲律宾红土镍矿1.8%(CIF)均价105美元/湿吨,相较上周无变化。镍铁方面,部分铁厂依旧处于亏损状态,随着供应过剩的情况加剧,铁厂出货意愿有所增强。

海关数据显示,7月国内自印尼进口镍铁量环比减少16.1%,同比增加50.9%,印尼市场回流冲击对供应端的压力依然存在。

受天气因素影响,本周印尼镍铁发货7.75万吨,环比减少54.17%,到港12.87万吨,环比增加39.41%。本周印尼总统再次确认了将要征收镍出口税的消息,目前市场预期税率将在2-3%的水平,该水平之下预计对印尼镍铁冲击的影响较小,具体税率和执行措施仍待消息落地。

需求方面,不锈钢成交偏弱,周内钢厂减产消息再起,预计短期内需求难有改善。预计未来镍铁价格将继续下行。8月19日8-12%高镍生铁(出厂价)均价1257.5元/镍点,相较前一周下跌0.79%。

三、行情展望与投资策略

宏观方面,美国经济下行幅度放缓,但市场并未对9月加息形成一致预期,国内多项刺激政策相继出台,执行效果有待观望。产业方面,纯镍需求不断走弱,预计价格震荡偏弱;镍矿方面,矿山发货边际改善,下游采购较为弱势,预计震荡运行。

镍铁方面,印尼回流冲击压力仍在,镍出口税的影响尚需具体措施确认,下游不锈钢需求持续偏弱,短期或难改善,预计价格继续下降;不锈钢方面,限电或对成本端形成支撑,但是成交方面较为清淡,预计后市弱势运行。

总的来说,镍-不锈钢产业链持续偏弱,各环节均存在一定的出货困难,预计镍及不锈钢偏空运行。沪镍2209参考区间168000-183000元/吨。SS2209参考区间14500-15500元/吨。操作上,镍及不锈钢轻仓做空。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号