行情复盘

9月21日,聚丙烯期货合约收跌0.00%至7915元。

主力持仓

据统计聚丙烯期货主力持仓呈现多减空增局面。

后市展望

而聚乙烯主要需求在膜端,农膜需求属于刚性需求,农膜旺季需求较为确定,需求端聚乙烯复苏相对聚丙烯较为确定。因此,从供需两端来看,四季度聚丙烯或延续弱于聚乙烯。

背景分析

供应端,聚丙烯新增产能释放延续,大型新增产能将投产,总体后期聚丙烯新增产能预期较大,而聚乙烯新增产能总体较小,且LLDPE新增产能较小,供应端聚丙烯压力大于聚乙烯。

研报正文

一、成本影响略有差异

1.宏观及金融属性压制油价油价相对煤价弱势

海外通胀高企,强加息延续,经济下行预期不改,宏观及金融属性压制油价。美国8月CPI再度超预期后,控通胀逻辑下,市场强加息预期不改。

美联储9月议息会议,如预期加息75BP,并且美联储预测明年利率峰值高于市场预计,暗示11月再加75基点可能,美元指数再创新高,对原油压制明显。

此外,市场对海外衰退忧虑不改,特别是欧洲地区,欧洲PMI已经连续两个月处于荣估值以下,能源危机忧虑,使得欧洲进入实质性衰退预期不断攀升,因此,弱宏观预期对原油需求压制明显。

中长期看,金融属性及弱宏观预期依然是原油价格重心承压的核心逻辑,短期地缘政治等因素对节奏仍有较大的影响。而国内煤价经历去年大幅波动后,在政策控制下,总体趋于稳定。

随着温度逐步下降,国内制冷需求会逐步回落,但疫情、安检等问题制约煤矿产量,以及非电行业用煤需求的不断改善,加之四季度采暖季保供压力依然较大,煤价仍有支撑。总体,原油价格相对煤价较为弱势。

2.PE煤制装置占比较PP略小

PE煤制装置占比相对较PP略小。聚丙烯生产装置原料主要包括油、丙烷、煤、甲醇等,装置主要有油制、MTO、CTO、PDH及外采丙烯装置等;聚乙烯生产装置原料主要包括原油、煤、甲醇、已烷等。

从煤制占比来看,聚丙烯煤制路线占比25%左右,聚乙烯煤制占比20%左右;聚丙烯油制占比55%左右,聚乙烯油制占比70%左右。

总体而言,聚丙烯与聚乙烯的原料相似,各路线占比略有不同,主要原料均以原油为主,从油煤路线看,聚丙烯煤制路线占比略比聚乙烯大,聚乙烯油制占比较聚丙烯大,但差异程度不大。

因此,虽然我们认为油弱煤强,但聚丙烯及聚乙烯在油、煤装置路线占比上差异程度不是特别明显,因此我们认为成本端差异对聚丙烯及聚乙烯价格影响程度不大。

二、聚丙烯新增产能投放压力较大

1.聚丙烯新增产能延续投放

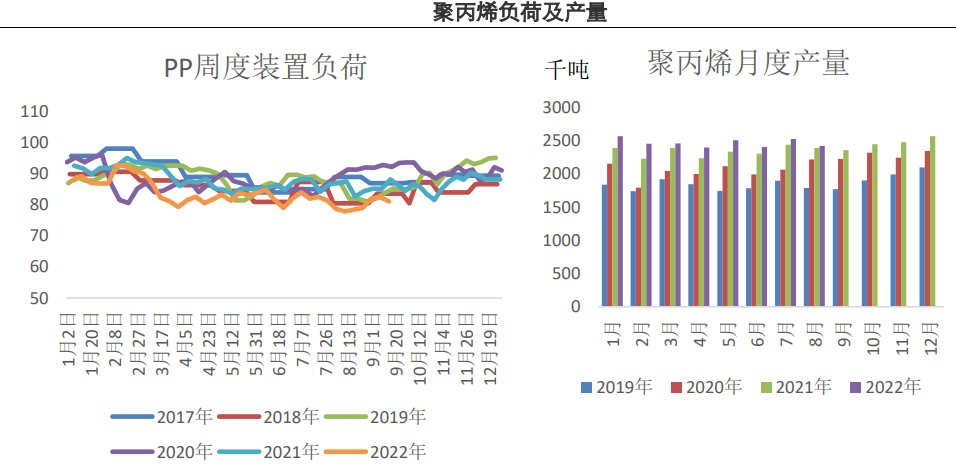

聚丙烯产能延续投放,大型新增产能将投产。2022年聚丙烯新增产能投放延续,2022年上半年国内聚丙烯新增产能在198万吨,新增产能多集中在一季度。

从产量来看,2022年1-8月国内聚丙烯产量1976万吨,同比增加5.5%,产量增加不及产能增速,主要因成本高企,聚丙烯各路线亏损明显,聚丙烯装置负荷低迷,一度跌破8成。

从四季度来看,聚丙烯新增产能投放延续,宁波大榭30万吨产能已投产,中景石化120万吨产能已投料试车近期将投产,此外京博石化30万吨产能下个月将投产,后期仍有较多的新增产能在路上,预计新增产能435万吨左右。

此外,随着PDH及油制利润有所修复,装置检修力度将有所放缓。整体四季度聚丙烯供应支撑减弱,压力攀升。

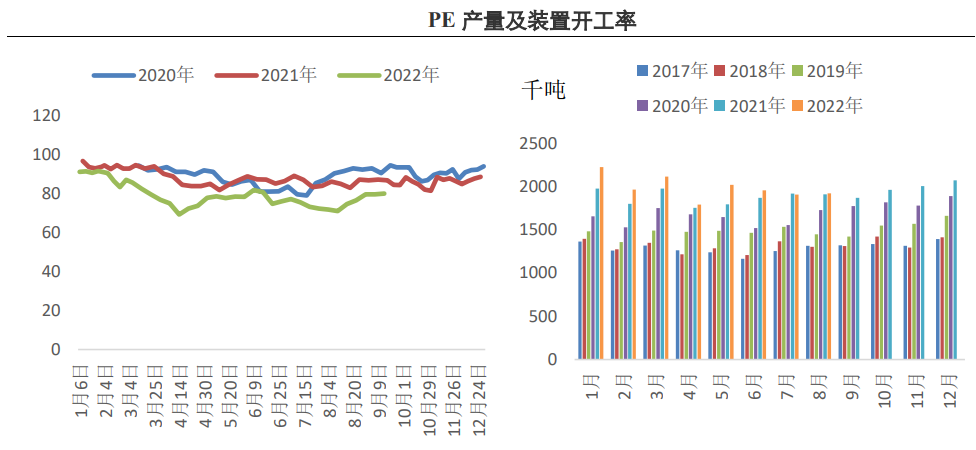

2.聚乙烯新增产能投放相对较少

截止目前聚乙烯新增产能150万吨左右,整体新增产能较聚丙烯少。从产量来看,2022年1-8月国内聚丙烯产量1589万吨,同比增加6.0%,产量增速与聚丙烯相当,聚乙烯装置同样收到成本高企,装置亏钱影响,装置负荷明显低于往年。

从后期新增产能来看,仍有镇海炼化及广州石化等新增产能投放,预计250万吨左右,但总体产能投放量少于聚丙烯,且聚乙烯新增产能装置以HDPE为主,LLDPE较少,盘面对标为LLDPE,因此总体新增产能压力聚乙烯弱于聚丙烯。

三、下游需求聚乙烯存农膜旺季驱动

1.聚丙烯需求主要在拉丝 旺季驱动或不足

聚丙烯需求端以拉丝为主,旺季驱动或偏弱。聚丙烯下游包括塑编、BOPP、注塑等,主要在塑编领域占比30%左右,编制袋主要应用于水泥、化肥等领域,以地产及消费领域为主,传统的金九银十拉动主要靠地产。

今年地产总体低迷,虽然近期有保交楼政策驱动,但整体地产实质改善或仍较为有限。从目前塑编企业开工率来看,近几周有所修复,新订单略有改善,但总体成品库存依然高企,塑编企业开工率仍低于往年同期,整体需求仍较为低迷,对于旺季需求的复苏仍不能有过大的期待。

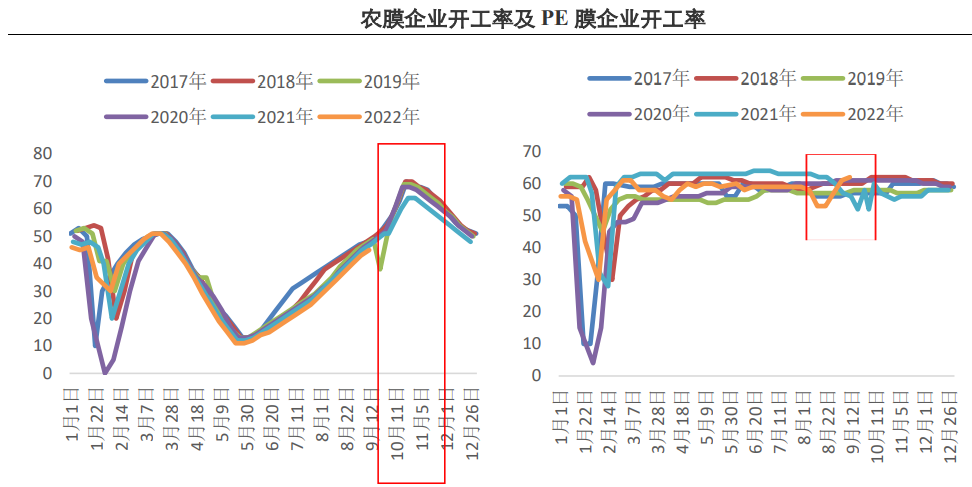

2.聚乙烯需求主要在膜端农膜 需求旺季预期较强

聚乙烯需求主要在膜端,农膜需求旺季较为确定。聚乙烯下游LLDPE方面主要在膜端,主要包括农膜及包装膜,包装膜主要应用在物流及消费领域。

四季度为农膜需求的旺季,农膜需求的复苏较为确定;此外,双十一及双十二对物流及消费领域有所促进,对于PE包装膜消费将有所促进。

因此,相比较而言,聚乙烯旺季需求修复的预期较聚丙烯较为确定。目前来看,农膜企业开工率及PE膜企业开工率出现明显回升。

四、结论

供需差异聚丙烯弱于聚乙烯从上述分析来看,成本端,聚丙烯与聚乙烯原料相似,比例上略有不同,都以原油为主,成本端差异影响较为有限。

供应端,聚丙烯新增产能释放延续,大型新增产能将投产,总体后期聚丙烯新增产能预期较大,而聚乙烯新增产能总体较小,且LLDPE新增产能较小,供应端聚丙烯压力大于聚乙烯。

需求端,聚丙烯需求主要在塑编领域,房地产实质性修复存疑,聚丙烯旺季需求复苏相对谨慎。

而聚乙烯主要需求在膜端,农膜需求属于刚性需求,农膜旺季需求较为确定,需求端聚乙烯复苏相对聚丙烯较为确定。因此,从供需两端来看,四季度聚丙烯或延续弱于聚乙烯。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号