行情复盘

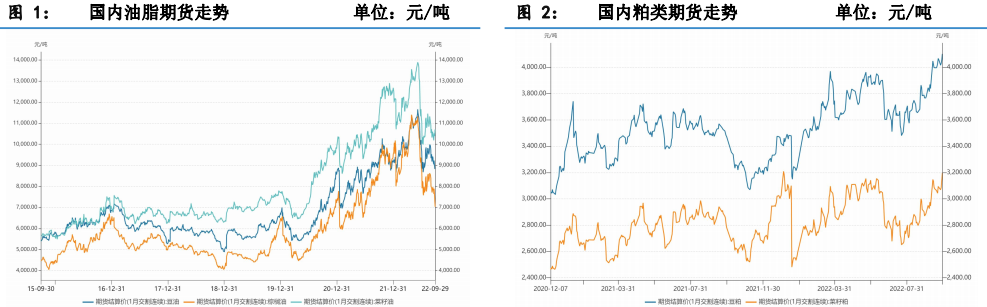

9月30日棕榈油期货主力合约收涨0.91%至7094元。

主力持仓

据统计棕榈油期货主力持仓呈现多空双减局面。

后市展望

8月国内棕榈油到港良好,同时节假日将至下游终端需求增加,库存出现累库,10月将迎来国庆假期,目前国内疫情防控较好,假期出游人数有望得到较大增加,棕榈油下游需求有望持续好转。

背景分析

全国重点地区棕榈油商业库存约45.74万吨,较上周增加9.38万吨,增幅25.80%;同比增加5.87万吨,增幅16.14%,由于棕油进口利润修复,进口到港的增加,后续棕榈油大概率继续累库。

研报正文

一、行情回顾

东南亚棕榈油处于季节性增产周期,印尼和马来棕油产量增加,MOPB报告显示马棕油库存超市场预期,攀升至33个月高位,再加上原油震荡偏弱利空油脂,油脂呈现震荡下行趋势。

美豆2022/23年度新作平衡表意外利多,面积、单产均出现超预期的下调,USDA报告利多,提振豆粕偏强运行,同时国内豆粕需求好转,库存去化,豆粕震荡偏多运行。

二、国外油脂油料市场供需

1、USDA报告利多,美豆单产超预期下调

USDA8月报告显示,美豆2021/22年度旧作平衡表中,出口由21.6亿蒲式耳下调至21.45亿蒲式耳。旧作结转库存上调至2.4亿蒲式耳,库销比上调至5.37%。美豆2022/23年度新作平衡表意外利多,面积、单产均出现超预期的下调。

新作种植面积由8800万英亩下调至8720英亩,收割面积下调至8630万英亩,下调幅度超过市场预。单产由51.9蒲式耳/英亩下调至50.5蒲式耳/英亩,低于市场预期的51.5蒲式耳/英亩。

南美方面,2022/23年度巴西和阿根廷的产量数据未做调整,维持1.49亿吨和5100万吨的预估。巴西新作压榨上调至5050万吨,阿根廷新作出口上调至470万吨。

全球方面,2022/23新作全球大豆产量由3.9279亿吨下调至3.8977亿吨。2022/23全球大豆库存由1.0141亿吨下调至9892万吨。

新作供应端数据意外利多提振美豆,但新作天气炒作已经完成,全球大豆供应阶段性从南美切换至北美,9-12月期间全球大豆供应仍依赖美豆,但出口前景因南美大豆出口的竞争可能存在弱化的可能,不过南美旧作供应偏紧,USDA对美国大豆产量的调整对美豆期价的影响程度依然较高。

后期需要关注宏观美联储加息情况,美豆新作出口,巴西大豆的种植期已经开始,连续的拉尼娜天气是否会对新作南美大豆播种产生影响。

2、美豆收割率低于预期,后期有望加速

截至2022年9月25日当周,美国大豆收割率为8%,低于市场预期,市场预期为11%,上周为3%,去年同期为15%,五年均值为13%。

美国大豆生长优良率为55%,符合预期,市场预期为55%,前一周为55%,去年同期为58%。大豆落叶率为63%,前一周为42%,去年同期为73%,五年均值为65%。

美豆收割率虽低于预期,但干燥天气有利于主产区收割,收割进度有望加速。目前美豆进入收割期,全球需求和巴西种植是未来交易重点。

3、巴西大豆开始播种,进度快于去年同期南美

部分机构数据显示,巴西大豆最大产区马托格罗索州农民9月16日开始陆续播种大豆。截止到9月23日,当地大豆播种进度为1.79%,去年同期为1.2%,是自2019/20年度以来同期最快进度数据,显示当地较好播种条件以及农民较强种植意愿。

截止到9月19日,巴西大豆第二大州帕拉纳州大豆播种进度6%,去年同期3%,2019/20年度以来同期最快播种数据。

从数据及天气报告可以看到,当地土壤条件较为湿润,播种进度较去年明显加快。从美国气象机构降水预测看,气象条件有利于早期播种进度的加速。这使得市场对本年度的巴西大豆产量形成丰产预期,对国际大豆期货价格造成一定程度的压力。

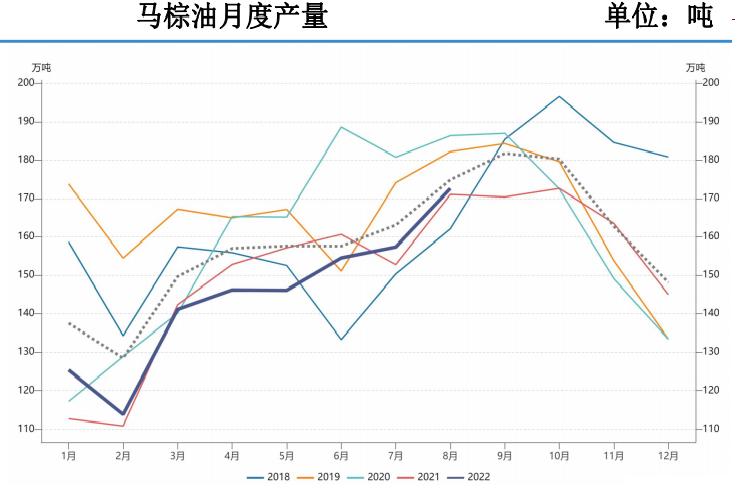

4、马棕榈油库存增加超预期

MPOB数据显示,马棕8月产量和进口量相对中性,出口量略低于预期,致期末库存环比增长18.16%至209.5万吨并高于市场预期,不过在市场此前对马来累库预期之下,报告利空。

MPOB称8月棕油产量为172.6万吨,连续第三个月增长,环比提高9.7%,高于分析师预期的170万吨,9月产量属于增产周期内合理增产,增幅较大主要是前月产量基数偏低所致,尤其是沙巴州上半年产量一直受到暴雨抑制,9月有极大改善。

近期马来各区降雨有所改善,整体较为干燥,在季节性增产周期背景下,持续增产周期的可能性较大。MPOB数据显示,8月棕油出口量130万吨,环比降低1.9%,低于分析师预期132万吨。

1-8月CPO累计出口同比减幅较大,在去年同期出口量较高基数下使得今年CPO出口减幅较大,但实际上今年CPO累计出口量处于历史同期正常水平。印度。8月马来出口到印度棕榈油环比减少9.23%至23万吨,历史同期偏低。

1-8月马来累计出口到印度棕油达189万吨,较去年同期减少11%。实际上,今年上半年马来对印度出口均处于历史同期中等水平,而6月之后则持续处于偏低位置,主要是受到印尼多举措刺激出口影响。

随着棕榈油价格高位回落,叠加三季度为印度的棕榈油消费旺季,印度9月棕榈油进口量仍有望增加。中国。

8月国内棕榈油到港良好,同时节假日将至下游终端需求增加,库存出现累库,10月将迎来国庆假期,目前国内疫情防控较好,假期出游人数有望得到较大增加,棕榈油下游需求有望持续好转。

当前中国进口商采购意愿也较为积极,据Mysteel调研显示,预计9月全国棕榈液油到港量在35万吨以上。

MPOB数据显示,8月底马棕油库存209.5万吨,创下33个月来新高,比7月底提高18.2%,高于报告出台前分析师预期203万吨。

由于马棕油处于季节性增产周期,出口或受印尼刺激出口政策影响,9月库存预计继续增加。

三、国内油脂库存增加

1、大豆到港下滑,大豆去库存

据海关数据显示,中国8月大豆进口716万吨,环比减少71.8万吨,减幅9%;同比减少232.6万吨,减幅24.5%。2022年1至8月大豆进口6132.9万吨,同比减少578.6万吨,减幅8.6%。

Mysteel农产品团队初步统计,2022年9月国内主要地区油厂进口大豆到港量预计共104.5船,共计约679.25万吨。10月540万吨,11月880万吨。

不过业内也有不同呼声预计9月到港600万吨,10月750万吨,11月850万吨,关键月份主要集中到10月份,9、10两个月国内进口大豆到港总量为1220万吨左右,但压榨量预估将高达1600万吨,这意味在10月底之前国内进口大豆将维持去库节奏,市场预判11月之后紧张的局势才会有所缓解。

截至9月23日,全国主要油厂大豆库存436.31万吨,较上周减少26.95万吨,减幅5.82%。国内压榨量升至高位,豆油和豆粕短期供应大幅增加。

根据Mysteel农产品对全国主要油厂的调查情况显示,Mysteel农产品对全国主要油厂的调查,第38周(9月17日至9月23日)111家油厂大豆实际压榨量为205.43万吨,开机率为71.4%,实际开机率略低于此前预期。

2、油脂库存增加

油脂开机率高位,节后需求或下滑,油脂库存增加。据Mysteel,截至2022年9月23日(第38周),全国重点地区豆油商业库存约81.095万吨,较上周增加0.205万吨,涨幅0.25%。

全国重点地区棕榈油商业库存约45.74万吨,较上周增加9.38万吨,增幅25.80%;同比增加5.87万吨,增幅16.14%,由于棕油进口利润修复,进口到港的增加,后续棕榈油大概率继续累库。

3、油脂小结与展望

当前印尼国内棕油库存仍然高企,印尼延长棕油出口税豁免,加快棕油出口进度,马棕榈油出口将因印尼而受限,虽然马来劳工短缺,毕竟马棕油产量处于季节性产量高峰期,预计马棕油库存将面临进一步攀升风险,全球棕榈油供需改善的格局持续强化。

美联储持续加息,全球经济衰退担忧加剧,国际原油价格走弱,油脂需求或将减少。国内油厂开工率高企,节日备货结束,节后需求下滑,棕榈油买船及到港较好,棕榈油持续累库。

油厂挺粕抛油也将继续对油脂价格构成压制,国际原油整体偏弱拖累油脂,预计油脂震荡偏弱,关注产地棕油产销以及原油等不确定风险因素。

四、国内豆粕10月或较难累库

1、豆粕持续去库存

之前由于双节及学校开学提振终端市场需求,再加上天气转凉终端畜禽采食量有所增加,饲料需求增量带动豆粕库存消耗,补库积极性使得豆粕库存连续下降。

Mysteel农产品数据显示,截至第38周,豆粕库存42.82万吨,较上周减少4.67万吨,减幅9.8%,同比去年减少44.42万吨,减幅50.91%,豆粕在本就偏低的库存现状下,10月份库存较难累库。

2、豆粕有需求

生猪的存栏依然高于正常的保有量,对猪饲料的需求依然较大。农业农村部19日召开豆粕减量替代行动工作推进视频会,据数据显示农业农村部大力实施豆粕减量替代行动,在需求端压减豆粕用量,在供给端增加替代资源供应。

实际上2021年全国养殖业消耗的饲料中豆粕占比降到15.3%,比2017年下降2.5个百分点,中长期饲料替代下豆粕用量将继续减少。

10月表观消费量虽将低于9月,但由于过高的豆粕现货价格令下游渠道库存仍旧不断高,国庆节后归来仍有补库需求,届时对现货价格有所支撑。

3、粕小结与展望

宏观风险随着美联储持续加息而升温,全球经济衰退担忧加剧。

USDA9月报告超预期利多,美豆进入收割期,国际大豆价格开始受到本年度南美大豆生产情况的影响,巴西新作种植面积及产量预估在拉尼娜背景下仍然较为乐观,全球大豆供应改善预期强烈,美豆定产与南美播种增减对冲博弈。

国内阶段性进口大豆到港量明显下降,油厂开工率高位,港口大豆库存继续去化,豆粕供应增加,油厂挺粕抛油心态持续,节前备货结束,豆粕持续去库存,关注中期油厂买船节奏,豆粕或跟随美豆震荡运行,关南美大豆播种不确定风险因素。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号