行情复盘

2月8日,棉花期货主力合约收跌0.97%至14780元/吨。

操作建议

虽然郑棉仍处于上升通道中,但短期维持偏弱震荡态势。

现货市场

上周(1.30-2.5),全国籽棉平均收购价为6.0元/公斤,同比下跌24.7%;新疆籽棉平均收购价为5.8元/公斤,同比下跌21%,其中手摘棉平均收购价为6.9元/公斤,同比下跌21.8%;机采棉平均收购价为5.6元/公斤,同比下跌25.6%;内地籽棉平均收购价为7.8元/公斤,同比下跌17.8%。

背景分析

美联储主席鲍威尔表示,如果通胀数据继续强于预期,美联储肯定会加息更多,更高的通胀报告可能需要提高利率超过定价,预计要到2024年通胀才能接近2%。

研报正文

【一、行情综述】

郑棉主力2305上一日期价窄幅震荡,最终收跌0.97%于14780元/吨,下跌145元/吨。美联储主席重申关于通胀已经开始放缓的声明,预计今年通胀将大幅下降,缓解市场对加息的担忧。国内棉价后市或将从纺服内需中受益。因国际原油反弹及美元走弱影响,加上市场预期中国需求强劲,前日ICE美棉主力合约上涨2.56%,报收85.40美分。目前国内疆棉加工和公检仍在继续,棉企累计加工量同比减幅持续收敛,下游消费回暖,棉企入库积极性增加,但是轧花厂库存压力巨大,导致市场压力仍存;随着节后下游纺企陆续复工,开机率开始恢复,但目前以节前订单为主,节后订单以小、短单为主,大单稀少,节后市场对后市信息尚可。目前纺纱利润较好,纺企原料及成品库存均处于低位,纺企采购原料明显好转,补库行情或将再次推动价格走强。总的来看,虽然郑棉仍处于上升通道中,但短期维持偏弱震荡态势。

【二、宏观、行业要闻】

(一)宏观:

1、据悉,美国总统拜登在发表国情咨文前,其公众支持率为41%。全美民意调查显示,有65%的人认为美国目前“正走向错误的道路”,面对美国巨额债务问题,有55%的美国民众反对提高债务上限。

2、美联储主席鲍威尔表示,如果通胀数据继续强于预期,美联储肯定会加息更多,更高的通胀报告可能需要提高利率超过定价,预计要到2024年通胀才能接近2%。

3、CME:美联储3月加息25个基点至4.75%-5.00%区间的概率为90.8%,加息50个基点至5.00%-5.25%区间的概率为9.2%;到5月维持利率不变的概率为0.0%,累计加息25个基点的概率为22.6%,累计加息50个基点的概率为70.5%,累计加息75个基点至5.25%-5.50%区间的概率为6.9%。

4、欧洲央行执委Schnabel表示,打算在3月份加息50个基点;到目前为止,欧洲央行货币紧缩政策收效甚微。

5、印度央行加息25个基点,将利率从6.25%上调至6.50%,至2018年12月以来最高。自2022年4月以来印度央行已累计加息6次,共加息250个基点。

6、俄外交部称,因美国未能遵守联合国总部的地位协定,俄罗斯将寻求启动针对美国的仲裁程序。

(二)行业:

1、2021/22年度,全球棉花产量持平至2515万吨,消费量维持在2570万吨,供需缺口55万吨。出口量980万吨,期末库存1997万吨,环比持平。2022/23年度,全球期初库存为1997万吨,环比持平,产量预计为2469万吨,环比调增4万吨,消费量2303万吨,环比持平,出口量866万吨,环比持平,期末库存2163万吨,环比上调5万吨。

2、目前新疆籽棉收购已基本结束,只有零星交售(日均收购量约50吨)。上周(1.30-2.5),全国籽棉平均收购价为6.0元/公斤,同比下跌24.7%;新疆籽棉平均收购价为5.8元/公斤,同比下跌21%,其中手摘棉平均收购价为6.9元/公斤,同比下跌21.8%;机采棉平均收购价为5.6元/公斤,同比下跌25.6%;内地籽棉平均收购价为7.8元/公斤,同比下跌17.8%。

3、截至2023年2月5日,全国皮棉累计加工量521.9万吨,同比减少1.6%。新疆地区皮棉累计加工总量514.71万吨,同比减少1%,其中自治区皮棉加工量320.59万吨,同比减少0.3%;兵团皮棉加工量194.11万吨,同比减少2.3%。内地样本企业累积加工量为7.19万吨,同比减少29.4%。

4、截止2023年2月7日,全国累计检验21754914包,共490.53万吨,较前一日增加4.32万吨,同比下降5.7%,其中新疆检验量21437482包,共483.44万吨,较前一日增加4.26万吨;内地检验量为317432包,共7.10万吨。

5、截止2月8日2022/2023年度新疆棉累计加工520.69万吨,较上一日增加3.03万吨,较去年同期减少800吨,同比减幅0%。

【三、分析及观点】

宏观及基本面分析:外围宏观方面,市场依旧对全球加息潮引发经济衰退存有忧虑,IMF预估今年全球经济增长2.9%(低于历史平均值3.8%),明年预计上升到3.1%。美联储主席重申关于通胀已经开始放缓的声明,预计今年通胀将大幅下降,缓解市场对加息的担忧。国内棉价后市或将从纺服内需中受益。因国际原油反弹及美元走弱影响,加上市场预期中国需求强劲,昨日ICE美棉主力合约上涨2.56%,报收85.40美分。

供应端,目前国内疆棉加工和公检仍在继续,棉企累计加工量同比减幅持续收敛,下游消费回暖,棉企入库积极性增加,但是轧花厂库存压力巨大,导致市场压力仍存。

需求端,随着节后下游纺企陆续复工,开机率开始恢复,但目前以节前订单为主,节后订单以小、短单为主,大单稀少,节后市场对后市信息尚可。目前纺纱利润较好,纺企原料及成品库存均处于低位,纺企采购原料明显好转,补库行情或将再次推动价格走强。

库存方面,商业库存陆续增加制约棉价,纺企成品库存小幅减少。

终端消费方面,疆棉禁令以及部分出口产能转移东南亚依旧使得市场对后期增速保持谨慎态度。

总的来看,虽然郑棉仍处于上升通道中,但短期维持偏弱震荡态势。

观点:预计短期郑棉维持偏弱震荡走势,目前棉价仍处于高位,对于成本较低的棉企来说,可在15000-15500区间进行套保以锁定企业利润。短期关注下游订单情况及疆棉加工和公检情况;中长期预计受全球加息潮减缓,消费逐步转强提振棉价重心将会缓慢上移。

关注:宏观经济政策、疆棉加工和公检进度、下游订单拓展情况。

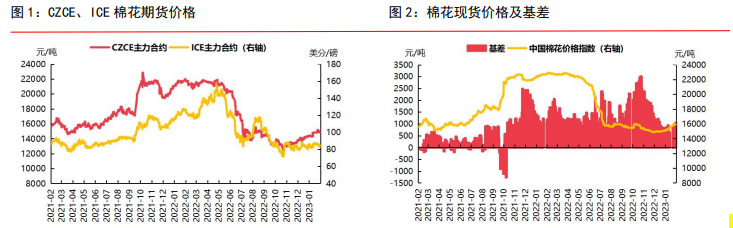

【四、基本面数据图表】

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号