行情复盘

截止2月14日15时,螺纹钢2305合约收盘价4027元/吨(-0.10%)。

操作建议

关注10合约逢低布局机会。

现货市场

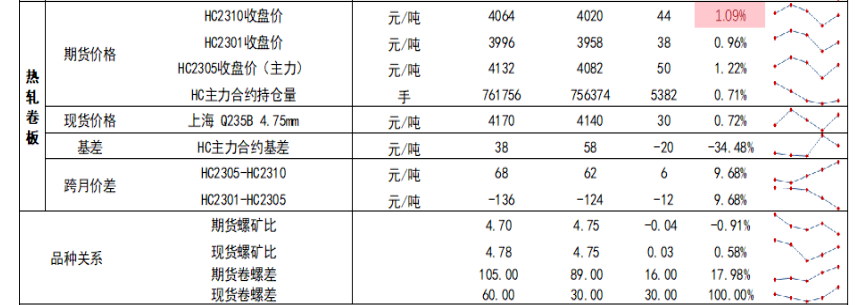

现货方面,上海HRB400E20mm报价4110元/吨(+0%),唐山普方坯报价3750元/吨(-1.06%)。上海Q235B4.75mm报价4170元/吨(+0.72%)。

后市展望

节前预期打得太满,现实兑现不足导致盘面逐渐走弱,不过在3月份两会之前,预期还无法证伪,现实需求对于盘面的影响仍然会小于宏观的推动效果,钢材期价仍然处于易涨难跌的局面,但空间较为有限。

研报正文

【钢材-市场聚焦】

截止2月14日15时,螺纹钢2305合约收盘价为4027元/吨(-0.10%),日持仓量191万手(-31184手)。热卷2305合约收盘价为4132元/吨(+0.34%),日持仓量76.18万手(+5382手)。

现货方面,上海HRB400E20mm报价4110元/吨(+0%),唐山普方坯报价3750元/吨(-1.06%)。上海Q235B4.75mm报价4170元/吨(+0.72%)。

节后第一周螺纹周产量有所提高至235万吨(+7.7);螺纹社库累积121万吨至795万吨;厂库累积31万吨至318万吨;螺纹总库存累积152吨至1113万吨,整体来看均处于近几年同期的最低水平。

上周受宏观走弱不及节后恢复预期的影响,黑色系全线走弱,回调至节前炒作预期前的水平。基本面虽然钢厂产量有所回升,但力度并没有很大,钢厂在低利润情况加挺价意愿有所展现,钢材价格下跌空间有限。节前预期打得太满,现实兑现不足导致盘面逐渐走弱,不过在3月份两会之前,预期还无法证伪,现实需求对于盘面的影响仍然会小于宏观的推动效果,钢材期价仍然处于易涨难跌的局面,但空间较为有限,现实端的主要需求兑现可能要在下半年实际观测到,可关注10合约逢低布局机会。

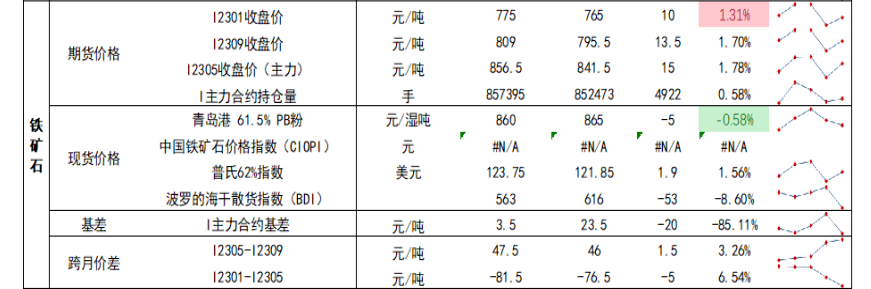

【铁矿石-市场聚焦】

截止2月14日15时,铁矿石2305合约收盘价为856.5元/吨(+0.41%),日持仓量85.74万手(+4922手)。

青岛港61.5%PB粉报价860元/湿吨(-0.58%),普氏62%指数报价123.75美元(+1.56%)。

上周,根据Mysteel调研247家钢厂日均铁水产量227.04万吨,环比增加0.47万吨,同比增加7.69万吨;全国45个港口进口铁矿库存为13911.29万吨,环比增185.46万吨;日均疏港量263.67万吨增12.84万吨。全国钢厂进口铁矿石库存总量为9220.27万吨,环比减少8.02万吨。

本周铁矿期货价格有所回调,从供给端来看,时值海外发运淡季,澳巴发运、到港量均由增转降,预计整个一季度铁矿石的供应会有所紧张。

从需求端来看,港口日均疏港量有所回升,日均铁水产量环比略增,伴随着钢厂内铁矿石库存处于历史较低位置,铁矿石价格支撑较强,易涨难跌。元宵节后随着工人陆续返工,钢厂开工有所恢复,预计钢厂会开始进行原料端的补库动作。

整体来看,目前铁矿石价格支撑较强,上涨空间的压力短期来看还是在于发改委等监管机构对价格的监控观测。短期也在历经宏观预期转弱的回调行为,可逢低关注做多机会。近日废钢到货量季节性回升,废钢价格有所下跌,对铁矿石需求端有所制约。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号