行情复盘

2月24日,螺纹钢期货主力合约收跌0.87%至4224元/吨。

操作建议

RB2305合约考虑回调做多,止损参考4100。

背景分析

由于炉料维持上涨趋势,炼钢成本增加,叠加终端需求持续释放,第四轮开复工和劳务到位均已超过去年农历同期,领跑区域为华东、华中支撑螺纹钢期价逐步走高。

风险提示

本期社会库存继续增加,但增幅缩小,厂内库存由增转降,随着下游复工增多,需求量有望进一步回升。

研报正文

本周(2月24日)螺纹钢期价延续反弹。由于炉料维持上涨趋势,炼钢成本增加,叠加终端需求持续释放,第四轮开复工和劳务到位均已超过去年农历同期,领跑区域为华东、华中支撑螺纹钢期价逐步走高。

后市展望:供应端,本期螺纹钢周度产量继续回升,且增幅扩大,周度产能利用率提升至62%附近,后市供应量有望继续增加;需求端,本期社会库存继续增加,但增幅缩小,厂内库存由增转降,随着下游复工增多,需求量有望进一步回升。操作上建议,RB2305合约考虑回调做多,止损参考4100。

【期现市场情况】

本周期货价格延续反弹:

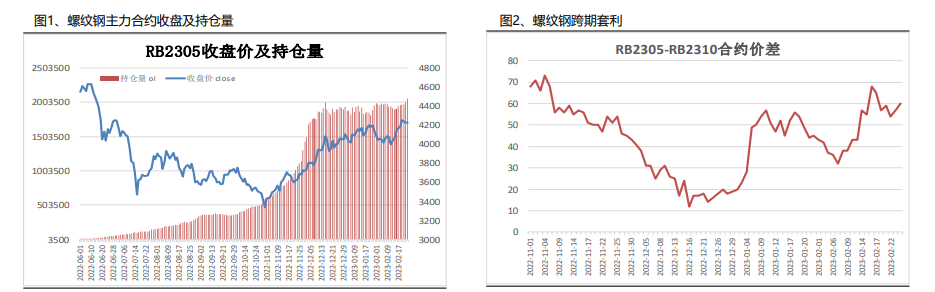

本周,RB2305合约延续反弹。

本周,RB2305合约走势弱于RB2310合约,24日价差为60元/吨,周环比-5元/吨。

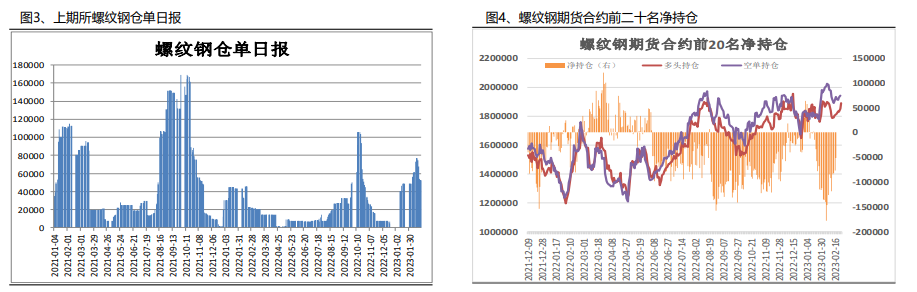

本周螺纹钢仓单减少,前20名持仓净空减少:

2月24日,上海期货交易所螺纹钢仓单量为52464吨,周环比-22235吨。

2月24日,螺纹钢期货合约前二十名净持仓为净空51742张,较上一周减少40113张。

本周现货价格上调,基差走强:

2月24日,上海三级螺纹钢20mmHRB400(理计)现货报价为4260元/吨,周环比+80元/吨;全国均价为4344元/吨,周环比+56元/吨。

本周,螺纹钢现货价格强于期货,24日期现基差为36元/吨,周环比+23元/吨。

【上游市场情况】

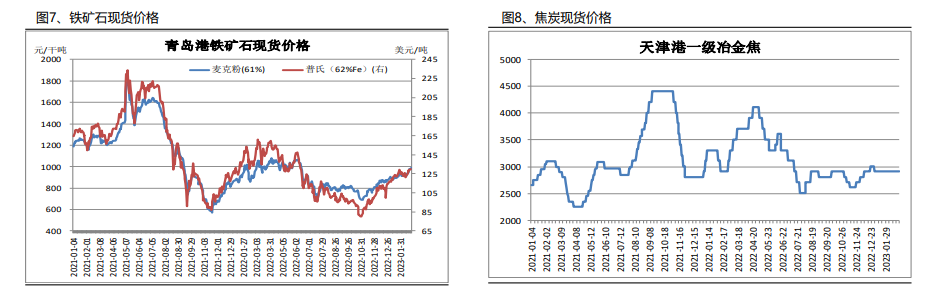

2月24日,青岛港61%澳洲麦克粉矿报987元/干吨,周环比+40元/干吨。

2月24日,天津港一级冶金焦现货报价2910元/吨,周环比+0元/吨。

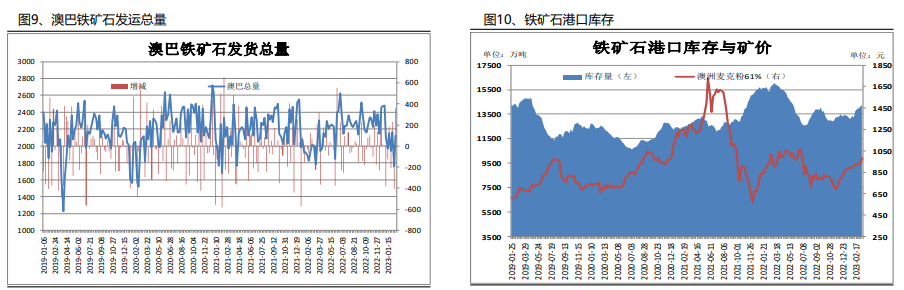

本周澳巴铁矿石发运总量增加,港口库存增加:

据统计,本期澳大利亚、巴西铁矿石发运总量为2303.2万吨,环比增加452.3万吨。

2月24日,据统计全国45个港口铁矿石库存为14223.26,环比增112.54;日均疏港量319.29增4.88。分量方面,澳矿6608.03

降10.68,巴西矿4995.90增97.64;贸易矿8300.97增50.71。(单位:万吨)

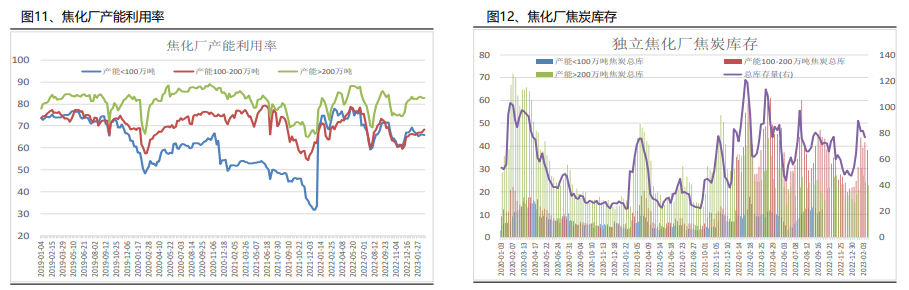

本周焦化厂产能利用率上调,库存减少:

本周据统计独立焦企全样本:产能利用率为72.6%增0.2%;焦炭日均产量66.8增0.1,焦炭库存117.2减5.3,炼焦煤总库存969.5增10.6,焦煤可用天数10.9天增0.1天。

【产业情况】

供应端——12月份粗钢产量环比增加:

据统计局发布数据显示,2022年12月,中国粗钢产量7789万吨,同比下降9.8%;1-12月,中国粗钢产量101300万吨,同比下降2.1%。

据海关统计数据显示,2022年12月中国出口钢材540.1万吨,较上月减少18.9万吨,环比下降3.4%,同比增长7.5%;1-12月累计出口钢材6732.3万吨,同比增长0.9%。12月中国进口钢材70.0万吨,较上月减少5.2万吨,环比下降6.9%,同比下降30.1%;1-12月累计进口

钢材1056.6万吨,同比下降25.9%。

供应端——钢厂高炉开工率上调:

2月24日,据调研247家钢厂高炉开工率80.98%,环比上周增加1.44%,同比去年增加7.54%;高炉炼铁产能利用率86.97%,环比增加1.22%,同比增加9.36%。

2月23日,据监测的全国139家建材生产企业中螺纹钢周度产量为282.17万吨,较上周增加18.82万吨,较去年同期增加8.62万吨。

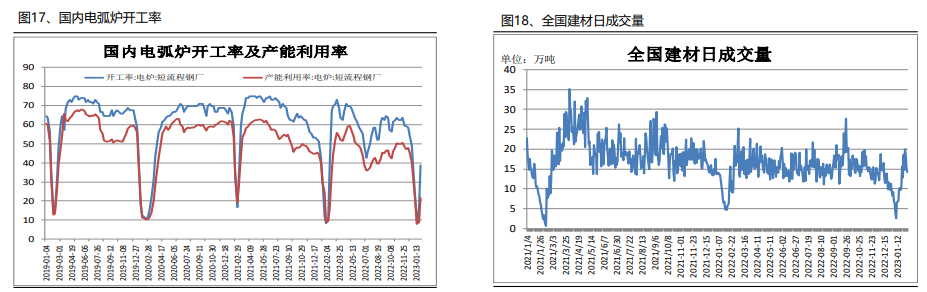

供应端——电炉钢开工率上调:

截至2月24日,全国87家独立电弧炉钢厂平均开工率为64.91%,环比增加3.94%,同比增加9.83%。其中华中、华北区域大幅上升,华东、华南、西南区域小幅上升,其余区域基本持平。

据统计数据显示,2月20日-2月23日全国建材成交量为68.11万吨,成交量继续回升。

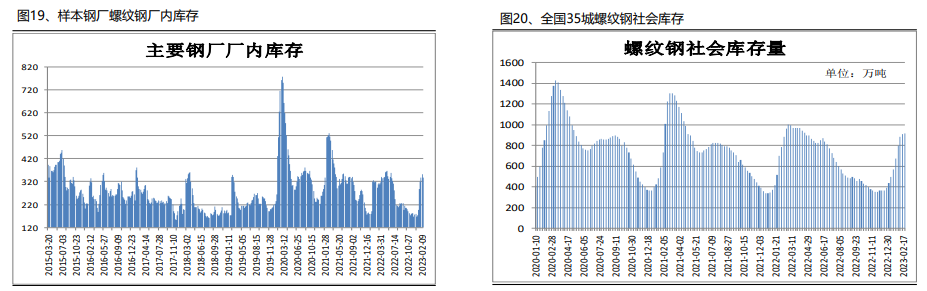

供应端——厂内库存与社会库存一降一增:

2月23日,据监测的全国139家建材生产企业中螺纹钢厂内库存量为337.3万吨,较上周减少15.33万吨,较去年同期增加16.59万吨。

据统计数据显示,2月23日全国35个主要城市建筑钢材库量为915.94万吨,较上周增加3.82万吨,较去年同期减少49.34万吨。

【下游情况】

需求端——新屋开工面积同比下滑39.4%,基建投资同比增长9.4%:

2022年,房地产开发企业房屋施工面积904999万平方米,比上年下降7.2%。房屋新开工面积120587万平方米,下降39.4%。房屋竣工面积86222万平方米,下降15.0%。

2022年1-12月份,基础设施投资(不含电力、热力、燃气及水生产和供应业)比上年增长9.4%。其中,水利管理业投资增长13.6%,公共设施管理业投资增长10.1%,道路运输业投资增长3.7%,铁路运输业投资增长1.8%。

【期权市场】

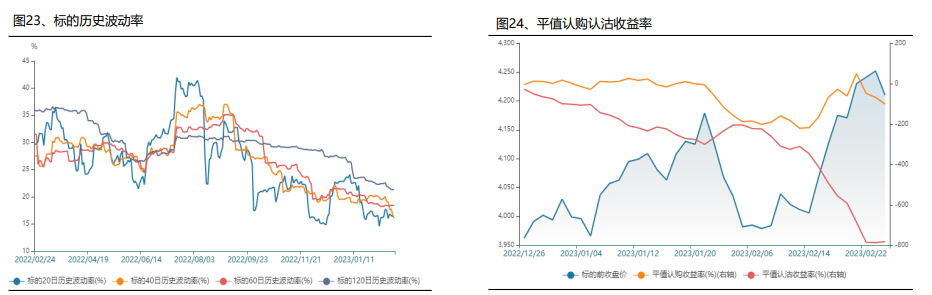

买入浅虚值看涨期权:

随着终端需求逐步释放,表现需求明显回升,短线钢价调整后仍存反弹可能。操作上建议,买入浅虚值看涨期权。

【股票市场】

钢铁板块指数继续走高:

在稳增长、扩大内需政策支撑下,钢厂利润可期,因此钢铁及煤炭股仍值得购买。推荐沙钢股份,南钢股份、山西焦化、山西焦煤。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号