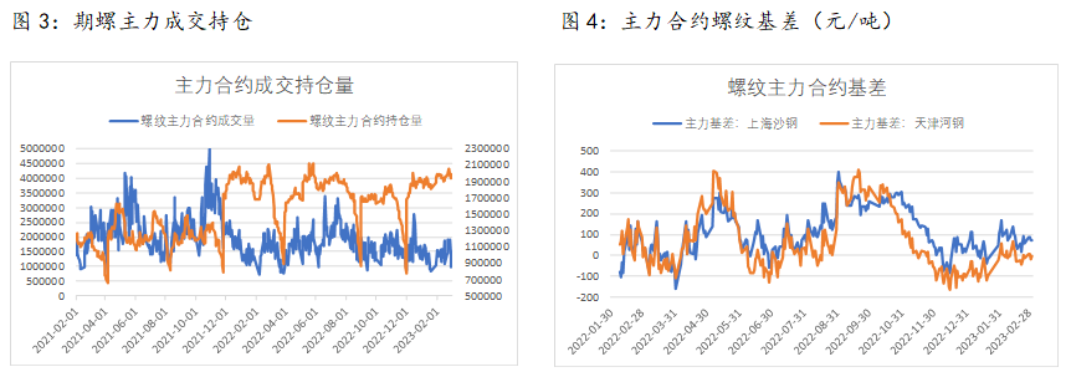

主力持仓

3月6日,螺纹钢期货主力持仓呈现多空双增局面。

策略提示

盘面出现技术性调整,螺纹重回年线附近运行。

期货市场

截止至2月28日收盘,螺纹主力合约收盘价4174元/吨,月涨幅0.75%,反弹走势延续,但上方年线附近争夺明显。

背景分析

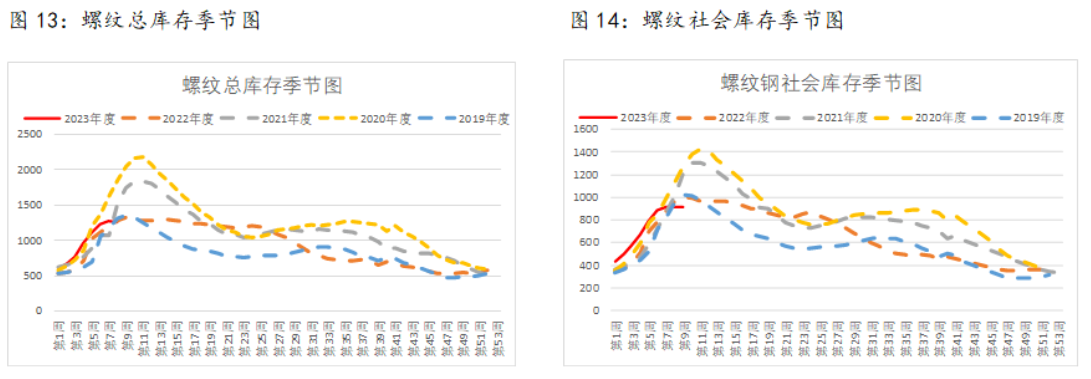

截至2月23日,螺纹总库存1253.24万吨,本月总库存已出现去库,库存高点较历年偏低,且拐点出现时间略有提前,螺纹钢厂库存337.3万吨,环比上月增加49.45万吨,社会库存915.94万吨,环比上月增加242.41万吨。

研报正文

【摘要】

春节后2月的行情,总体维持震荡偏强的格局,在强预期和弱现实的博弈中,价格受复工复产进程以及需求恢复情况影响,围绕年线波动。截止至2月28日收盘,螺纹主力合约收盘价4174元/吨,月涨幅0.75%,反弹走势延续,但上方年线附近争夺明显。

随着疫情因素的逐渐消退,以及宏观环境放松下对经济回升的正向推动作用,2月制造业采购经理指数PMI录得52.6,维持在临界点以上,超预期回升,制造业景气水平持续走强;1月信贷数据同样实现开门红:人民币贷款增加4.9万亿元,同比多增9227亿元,但居民中长期贷款同比收缩幅度却继续扩大,居民消费和投资意愿不振,有效融资需求不足,对未来的信心和预期仍然偏弱,贷款结构性问题仍然存在。

产业方面,据相关数据显示,2月日均铁水产量230.15万吨/天,环比上升6.82万吨,短流程钢厂开工率回升较快,长流程开工恢复速率放缓。在节后复工的第四周,螺纹迎来了总库存的峰值及拐点,高点在1265万吨附近,较预期稍有提前,而低利润下,钢厂原料库存始终保持同期极低位置运行,下方成本端支撑也被多次验证有效。

未来在传统金三银四旺季、楼市成交边际好转以及复产加快成本端加强的背景下,螺纹有望进一步上行,螺纹有望在4100-4300区间内震荡偏强。关注3月地产方面销售数据的表现情况以及在供给回升下表需对于供给增量的消化能力。

【报告正文】

一、价格走势回顾

2月初,春节假期结束后,在节前宏观利多政策刺激以及下游需求逐步复苏的预期下,节后开盘的第一个交易日多头情绪集中释放,螺纹高开后上破年线,创出短期新高4273点,但很快又受到弱现实以及唐山钢坯高库存影响,市场信心受挫,期货快速回落,主力基差一度扩大至168元/吨。由于今年春节时点偏早,外加华东天气寒冷阴郁,下游开复工情况始终缓慢,复工复产情况较往年同期有较大程度下滑,致使节后第一周盘面冲高回落。2月10日,1月金融数据公布,中长期贷款同比继续收缩,贷款结构性问题仍存,房产销售迟迟不见起色,消息面再度重创市场走势,螺纹一路下探至冬储成本4000-4050附近后显现较强阻力。同时,节后钢厂原料库存一直处于极低位置,而短期铁水回升预期以及宏观政策的暖风频吹,导致盘面在成本线附近的抗跌意愿较强,多次在成本线附近呈现空头减仓、盘面反弹的局面。2月15日,第三方平台统计的复工数据大幅走好,钢材库存产量数据也超预期反弹,数据层面的利多再度带动螺纹盘面强势反弹,多头增仓发力主导盘面上涨,螺纹回到年线下方。2月18日,螺纹涨势受到抑制,开启高位横盘。2月22日,内蒙地区发生重大矿难,叠加两会因素,煤矿安检加严预期升温,螺纹跟随煤焦一同强势上行冲破年线,创造节后新高4289元/吨,连续上涨后,多头释放压力,盘面出现技术性调整,螺纹重回年线附近运行。

二、供给端

春节过后,下游陆续复工复产,钢厂生产提速,全国施工企业开复工率已回升至86.1%,同比增速保持正增长,劳务到位率回升至83.9%,也回归正增长,支撑整体项目进度稳步恢复,项目复工率逐步加快。2月螺纹钢产量1026.53万吨,同比减0.25%,1-2月累计产量1969.37万吨,同比减少7.03%,其中华东地区产量449.84万吨,同比减少6.69%,累计同比减少11.87%,山东地区产量69.3万吨,同比增加20.17%,累计同比增加17.76%;河北地区产量25.9万吨,同比增加15.63%,累计同比增加31.72%。

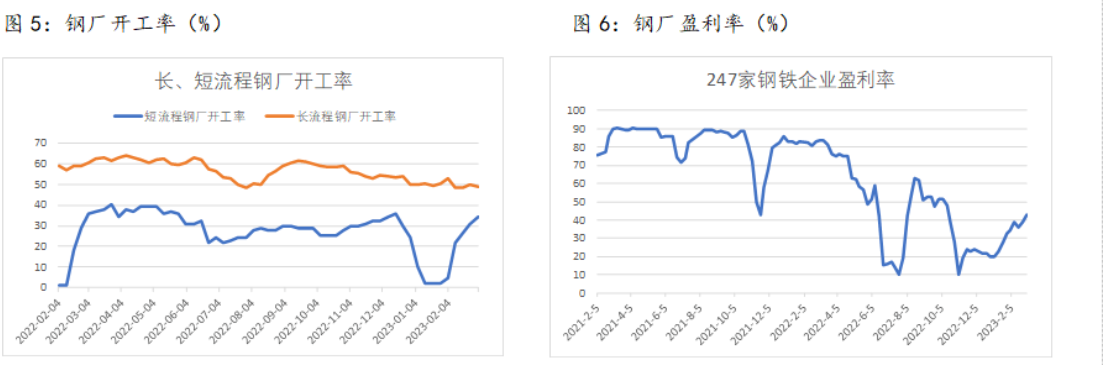

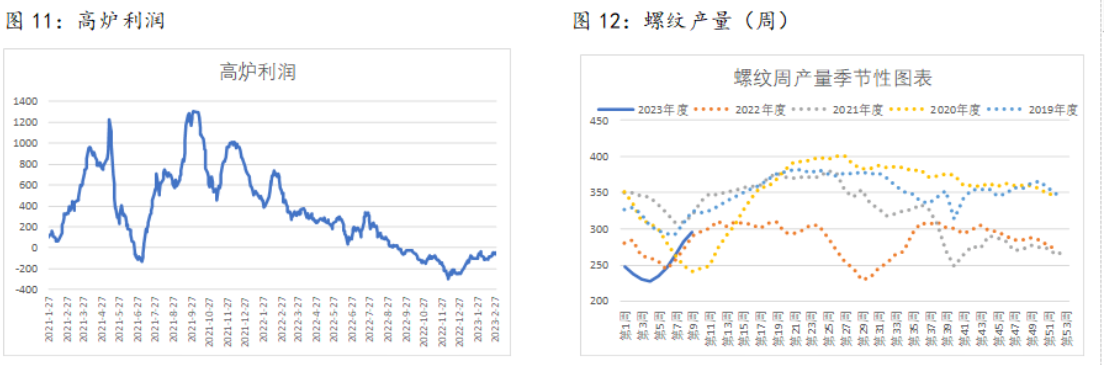

截至2月24日,高炉开工率80.98%,独立电炉弧钢厂开工率64.91%,钢厂盈利率38.96%,较上期环比回升3.03%,电炉在谷电成本下已接近盈亏平衡,高炉已累积小幅盈利,但整体利润水平较历年偏低。在钢厂利润逐步回升下,未来复产有望持续进行,但受低利润影响,整体复产速率将受限。截至2月24日,铁水日均产量234.1万吨,环比增长3.3万吨,月末随着唐山重污染天气II级响应部分钢企烧结矿限产,两会前夕铁水增速或一定程度放缓,但当前整体经济复苏势头未变,且考虑到未来传统金三银四到来,钢材消费仍有概率阶段性回升,预计三月中下旬日均铁水有概率回升至240万吨左右水平,螺纹产量仍然存在一定上升空间。

三、库存端

截至2月23日,螺纹总库存1253.24万吨,本月总库存已出现去库,库存高点较历年偏低,且拐点出现时间略有提前,螺纹钢厂库存337.3万吨,环比上月增加49.45万吨,社会库存915.94万吨,环比上月增加242.41万吨。当前货权正逐步从钢厂向贸易商流转,库存绝对值处近几年正常水平,随着下游消费的陆续恢复,预计下月社会库存也将呈现去库,当前螺纹方面库存压力不大。而原料库存方面,由于钢厂利润微薄,大多以按需补库为主,使得铁矿库存处近年极低位置,且库存绝对值仍在下降,低库存下原料价格易涨难跌,螺纹成本端的支撑将持续偏强。

四、消费端

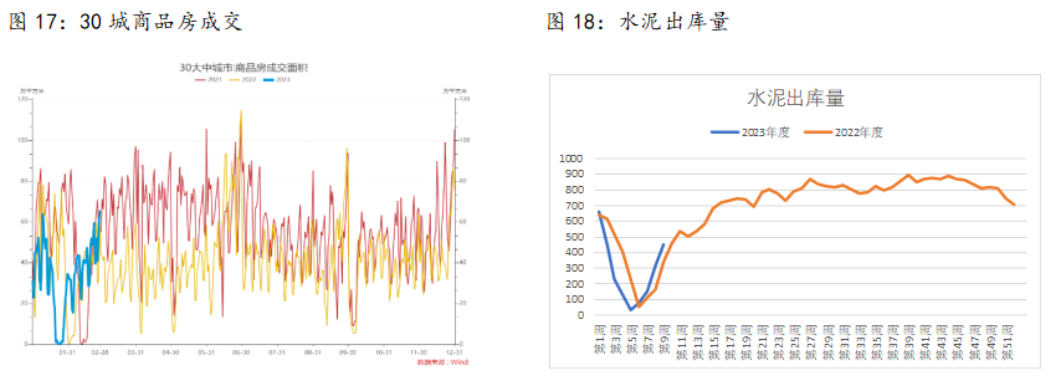

消费方面,螺纹2月消费快速回升,2月表需734.67万吨,环比回升33.47%。建材日均成交量同样保持在历年相对高位,2月建材日均成交量13.44万吨,回升速率处于近年正常水平。2月楼市成交量环比增加31.9%,同比下降7.6%,同比降幅有所收窄,30城商品房成交面积1112.47万平方米,环比上升241.9万平方米,楼市方面迎来边际回暖。2月水泥出库量577.45万吨,农历同比下降14.47%,回升速率较去年持平。目前已经有超过28个省份公布了今年固定资产投资增速目标,随着专项资金逐步到位,以及两会结束之后,基建需求有望得到明显提振。

五、总结

二月,螺纹随着节后复工复产的进程上演了一轮先抑后扬,震荡偏强的走势。展望三月,伴随传统金三银四旺季的来临,消费的持续复苏以及多种宏观政策支持下整体经济的逐步向好,螺纹进一步上行的空间有望扩大。

供给端,受二月底唐山烧结限产以及三月初两会期间影响,螺纹产量增速或将放缓,247家钢厂盈利率仍然偏低,只有40%左右,长短流程企业利润均处较低位置,尤其是短流程企业仍处在微利甚至亏损的状态,因此钢厂短期内大幅增产的动机不高,预计三月供给端将缓慢增加。

需求端,从二月节后需求恢复情况来看,当前需求的表现情况尚可,且步入三月,下游终端的消费有望进一步释放,螺纹钢周均消费有望回升至300万吨以上水平,周均消费量的高点也有望在三月下旬出现。二月底楼市成交已出现阶段性好转,环比有较大回升,同比跌幅正逐步收窄,同时各地也在陆续放松楼市管控,外加两会期间有出现新的利好政策刺激消费可能,且近期全国天气陆续转暖,下游的消费需求仍有一定上行潜力。

库存端,近年较往年更早的出现了库存的拐点,且库存峰值偏低,尽管消费回升的高度仍面临不确定性,但螺纹总库存峰值预计较1300万吨不会相差太大,螺纹总体库存压力不高。当前钢厂的库存正在逐步向下游贸易商转移,且厂内库存偏高,在钢厂利润兑现之前,钢厂挺价意愿或维持在较强的水平,将助力钢价偏强表现。未来螺纹社库去库时点需重点关注。但目前唐山钢坯库存仍然较高,作为原料端会给成材带去一定压力,这部分风险需要注意。

总体来看,螺纹供给在三月尽管有增量预期,鉴于钢厂利润偏低和当前开工水平,三月螺纹供给恢复将总体偏缓,增量空间不大;而需求方面,伴随地产销售的陆续转暖、基建托底钢材消费以及全国天气的好转,下游终端需求将陆续抬升,带动螺纹表需继续上行。当前螺纹总体库存压力水平不大,较高的厂库会使得钢厂在利润兑现前有一定挺价意愿。

因此预计3月螺纹将继续偏强运行,整体区间或维持在4100-4300点之间,能否继续上破还需进一步关注表需释放的水平。预计螺纹4100附近会有较强支撑。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号