主力持仓

据统计铁矿石期货主力持仓呈现多空双增局面。

操作建议

做多需谨慎,谨防监管风险。

期货市场

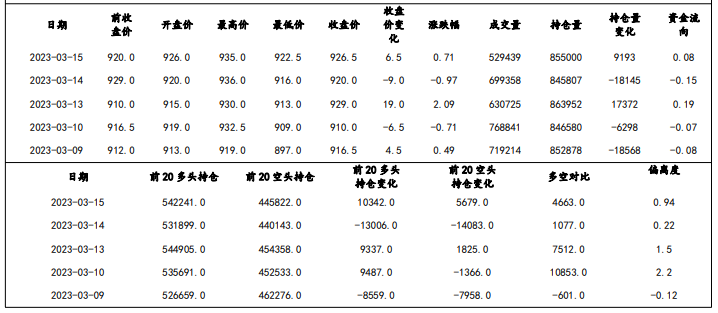

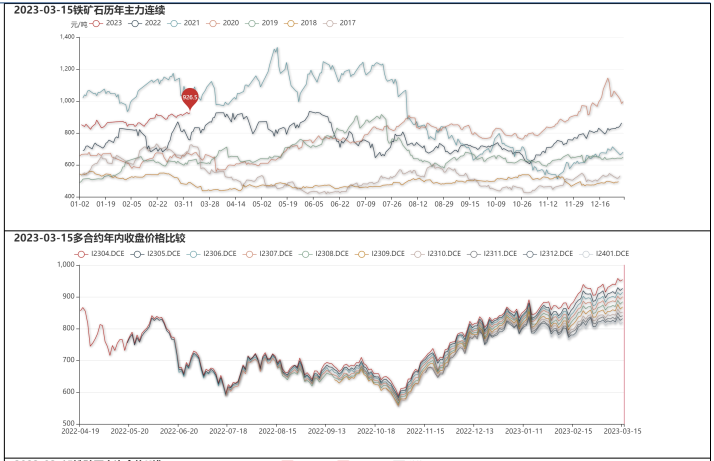

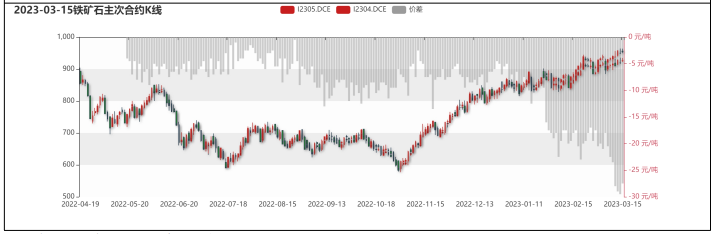

3月15日,铁矿石主力合约收盘价为926.50元/吨,较昨日上涨0.71%,前20空头持仓为445822.00手,较昨日增加1.29%,前20多头持仓为542241.00手,较昨日增加1.94%。

风险提示

近期发改委监管趋严,认为在供需基本面没有发生较大改变的情况下,铁矿石价格短期大幅上涨有受到来自个别国际机构的炒作影响。短期监管风险加剧,存在较大尾部下跌风险。另外,美元指数持续反弹,铁矿石盘面价格向上承压。

研报正文

一、行情回顾与操作建议

后市展望:

3月15日,铁矿石主力合约收盘价为926.50元/吨,较昨日上涨0.71%,前20空头持仓为445822.00手,较昨日增加1.29%,前20多头持仓为542241.00手,较昨日增加1.94%。

根据最新基本面数据来看,多数下游需求端数据仍持续上升。港口库存再次下降,由于螺纹钢高炉利润持续为负,钢厂库存持续低位,补库意愿相对较弱,但3月旺季即将来临,一旦钢厂积极补库或再一次推涨铁矿价格。另外,铁矿石国际航运价格持续上涨,铁矿石价格受一定程度成本端支撑,目前基本面仍然偏强。

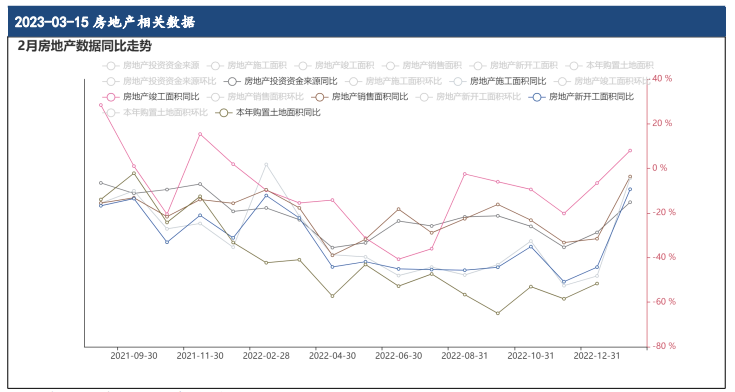

1-2月房地产数据更新,投资资金来源同比减少15.16%,施工面积累计同比减少4.36%,竣工面积累计同比增加8.02%,销售面积累计为同比减少3.63%,新开工面积同比下降9.35%。房地产活动数据同比降幅明显有所收窄,但整体仍不及去年同期水平。排除基数效应,从较前三年均值的角度来看,除投资资金来源和新开工面积外,施工、竣工、销售面积都有所回升。

近期发改委监管趋严,认为在供需基本面没有发生较大改变的情况下,铁矿石价格短期大幅上涨有受到来自个别国际机构的炒作影响。短期监管风险加剧,存在较大尾部下跌风险。另外,美元指数持续反弹,铁矿石盘面价格向上承压。

综上,下游需求边际仍在好转的利多因素与发改委再次监管、美元指数持续反弹的利空因素交织下,铁矿石盘面价格近期或将持续宽幅震荡,做多需谨慎,谨防监管风险。

基本面分析:

描述性统计:

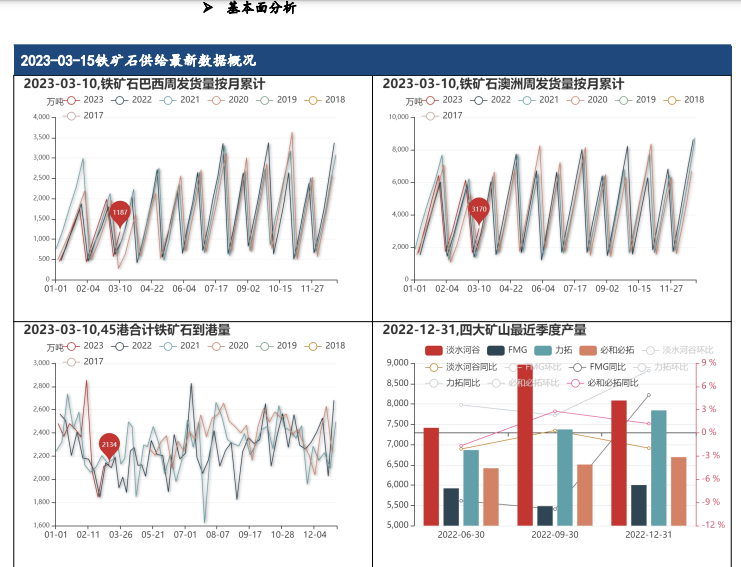

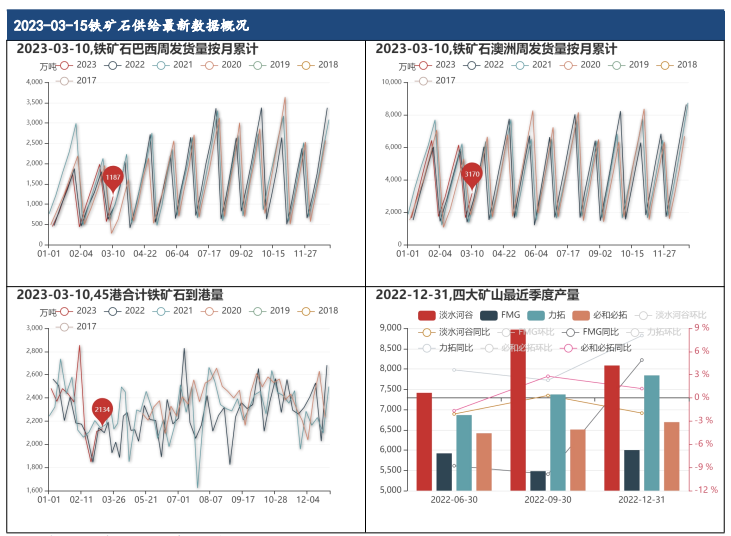

3月10日,铁矿石澳大利亚月累计发货量为3169.60万吨,铁矿石巴西月累计发货量为1187.10万吨,铁矿石国内到港量为2133.80万吨,较上周增加22.50万吨,已连续增加2周。

四季度淡水河谷产量为8085.20万吨,同比减少1.97%,已连续减少1季度,FMG产量为6000.00万吨,同比增加4.90%,已连续增加1季度,力拓产量为7841.50万吨,同比增加8.07%,已连续增加3季度,必和必拓产量为6690.20万吨,同比增加1.21%,已连续增加3季度。

描述性统计:

3月10日,247家钢厂高炉开工率为82.00%,较上周增加1.15%,已连续增加9周,产能利用率为88.03%,较上周增加1.01%,已连续增加9周,日均铁水产量为236.47万吨,较上周增加0.90%,已连续增加9周;3月10日,粗钢日均产量为215.17万吨,减少3.09%。

描述性统计:

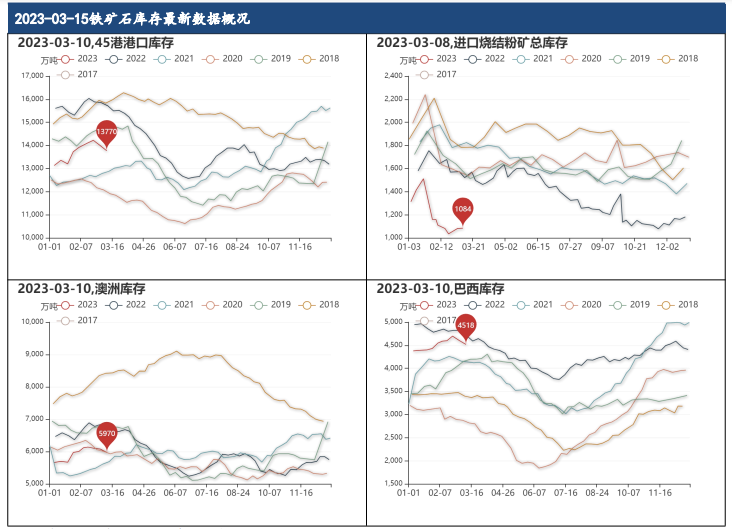

3月10日,45港铁矿石库存为13770.03万吨,较上周减少1.65%,同比减少13.15%,已连续减少2周;钢厂进口烧结矿库存为1083.62万吨,较上周增加0.23%,同比减少31.11%,已连续增加2周;澳洲库存为5969.52万吨,较上周减少1.76%,已连续减少3周;巴西库存为4517.90万吨,较上周减少1.86%,已连续减少2周;

澳洲库存为6076.18万吨,较上周减少0.42%,已连续减少2周;巴西库存为4603.37万吨,较上周减少2.02%;

描述性统计:

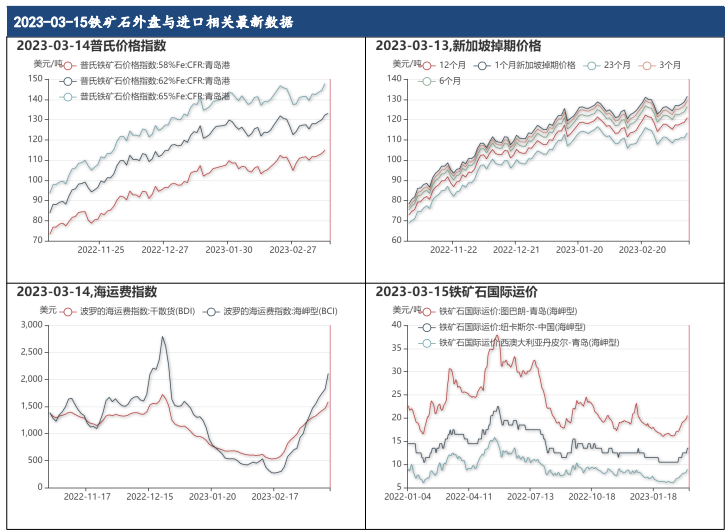

3月14日,62%Fe普氏价格指数为133.00美元/吨,较昨日上涨0.49%,已连续上涨4天;3月13日,1个月新加坡掉期价格为131.52美元/吨,较昨日上涨2.14%,已连续上涨3天,3个月为129.46美元/吨,较昨日上涨2.12%,已连续上涨3天,6个月为126.45美元/吨,较昨日上涨2.07%,已连续上涨3天,12个月为120.94美元/吨,较昨日上涨1.91%,已连续上涨3天,23个月为113.42美元/吨,较昨日上涨2.24%。

3月14日,波罗的海运费指数:干散货(BDI)为1587.00点,较昨日上涨122.00点,已连续上涨18天,波罗的海运费指数:海岬型(BCI)为2110.00点,较昨日上涨289.00点,已连续上涨17天,3月15日,纽卡斯尔-中国铁矿石运价为13.50美元/吨。

描述性统计:

3月10日,建筑钢材总库存为1509.58万吨,较上周减少57.12万吨,已连续减少3周,建筑钢材社会库存为1075.29万吨,较上周减少18.83万吨,建筑钢材钢厂库存为434.29万吨,较上周减少38.29万吨,已连续减少3周。螺纹钢周产量为303.85万吨,较上周增加8.82万吨,已连续增加6周,热轧板卷周产量为301.96万吨,较上周减少6.39万吨。

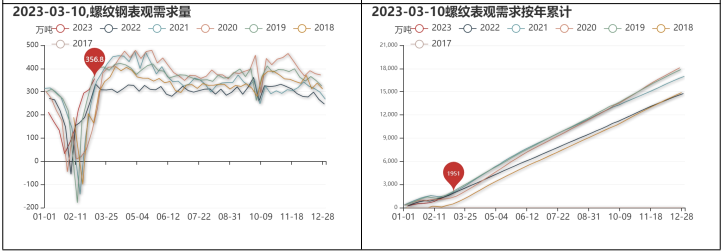

螺纹表观需求为356.85万吨,较上周增加47.46万吨,已连续增加6周,螺纹表观需求年累计为1951.36万吨,同比增加21.30%。

描述性统计:

2月28日,房地产本年投资资金来源累计为21331.00亿元,同比减少15.16%,单月为10665.50亿元,同比减少15.16%;房地产施工面积累计为750240.00万平方米,同比减少4.36%,单月为375120.00万平方米,同比减少4.36%,已连续增加2季度;房地产竣工面积累计为13178.00万平方米,同比增加8.02%,单月为6589.00万平方米,同比增加8.02%;房地产销售面积累计为15133.00万平方米,同比减少3.63%,单月为7566.50万平方米,同比减少3.63%。

描述性统计:

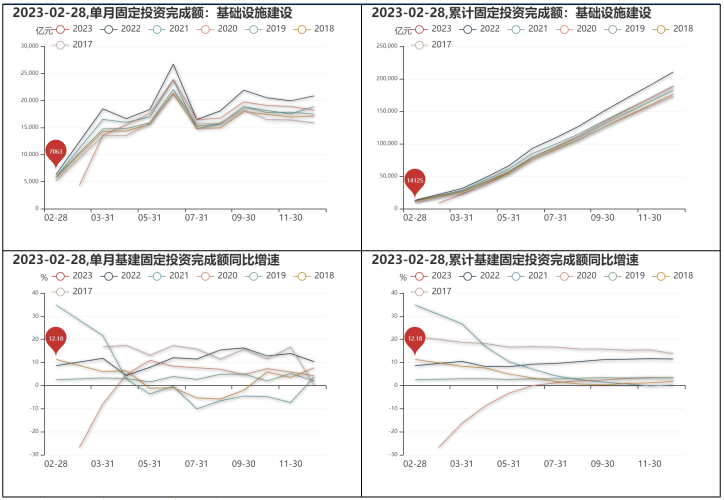

2月28日,基础设施投资累计值为14125.08亿元,同比增加12.18%,单月为7062.54亿元,环比减少66.12%,同比增加12.18%。

描述性统计:

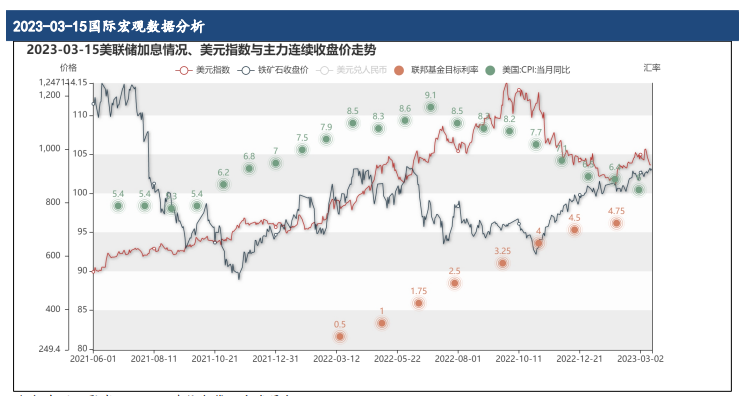

2月,美国CPI当月同比为6.00%,较上个月下降0.40个百分点,已连续下降8月,2月,联邦基金目标利率为4.75%,上升0.25个百分点。3月14日,美元指数为103.68点,较昨日增加0.04%

二、行业要闻

1、3月3日,发改委发文对铁矿石进行监管。

2、2月22日,大商所限制开仓,I2305、06、07、08、09合约单日开仓不得超过1000手,其它合约不得超2000手

3、2月14日晚,美国1月CPI数据公布,同比6.4%,预期6.2%,前值6.5%。

4、2023年2月10日,国家统计局公布1月CPI数据。1月,CPI同比上涨2.1%,预期涨2.3%,前值涨1.8%;PPI同比下降0.8%,预期降0.5%,前值降0.7%。核心CPI同比上涨1%,前值涨0.7%。

5、2月1日,美联储加息25bp,美国联邦基金目标利率上调至4.75%。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号