行情复盘

3月20日,锌期货主力合约收涨0.31%至22360元/吨。

策略提示

观望。

背景分析

矿端向锭端传导兑现,锌矿进口窗口关闭较久且欧洲炼厂复产下,锌矿TC高位回落,且预期仍将回落,炼厂在目前仍能保持较高利润下加速产出,内外供应端压力均有所强化。

后市展望

近期锌价走势受宏观驱动,市场情绪反复下加大锌价波动,当前海外宏观仍具一定不确定性,短期锌价低位震荡修整。

研报正文

核心观点及策略:

上周沪锌主力期价周初破位下跌,周五止跌反弹。宏观面看,近期欧美银行接连出现流动性风险,市场在修整欧美央行加息预期及避险情绪中反复跳动。国内看,近期公布的经济数据较好,验证了经济复苏。周五盘后央行宣布全面降准,释放流动性,部分对冲市场担忧情绪。

基本面看,欧洲采暖季临近尾声,能源价格延续偏弱运行,炼厂复产预期仍在,但考虑到能源供给问题未解决且全球锌矿供应增量有限,炼厂是否出现集中大规模复产依然存不确定性。

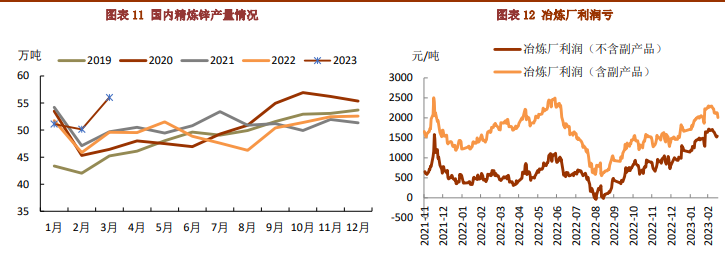

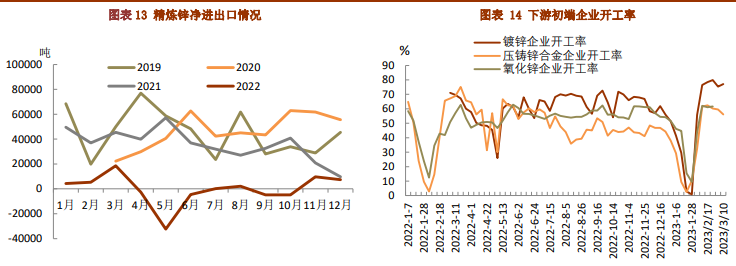

国内,矿端向锭端传导兑现,锌矿进口窗口关闭较久且欧洲炼厂复产下,锌矿TC高位回落,且预期仍将回落,炼厂在目前仍能保持较高利润下加速产出,内外供应端压力均有所强化。需求端看,北方环保限产恢复,镀锌企业开工率小幅提升;大型企业开工好转带动压铸锌合金开工率回升,但终端消费无显著改善;下游销售尚可,氧化锌开工小碎步上行。

整体看,国内刚性需求尚可,但未超预期,下游逢低投机补库带动库存去化。目前供应兑现仍处初期,全球显性库存水平尚处低位,对锌价构成托底,但向上驱动不足。

近期锌价走势受宏观驱动,市场情绪反复下加大锌价波动,当前海外宏观仍具一定不确定性,短期锌价低位震荡修整。

策略建议:观望

风险因素:情绪转向,消费不及预期

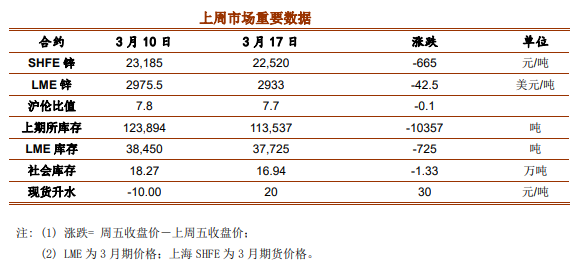

一、交易数据

二、行情评述

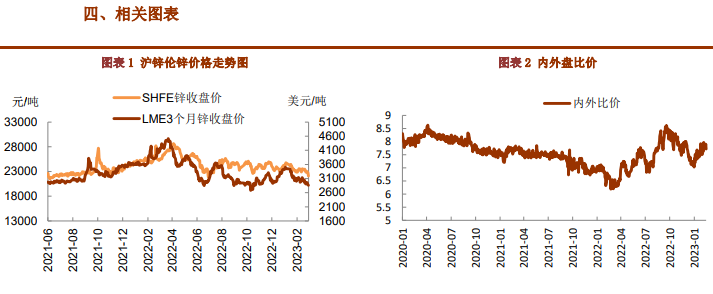

上周沪锌主力2304合约期价周初破位下跌,周五止跌反弹,最终收至22520元/吨,周度跌幅1.53%。周五晚间窄幅震荡,收至22875元/吨。伦锌探底回升,收至2909美元/吨,周度跌幅4.4%。

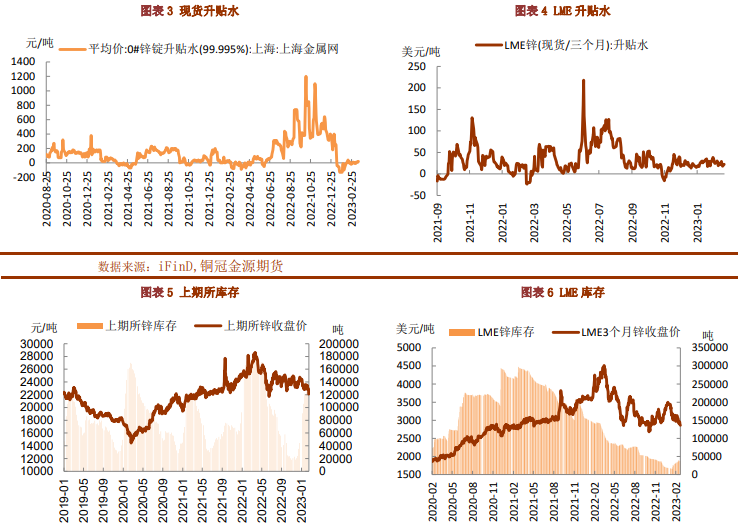

现货市场:截止至3月17日,上海0#锌主流成交价集中在22410~22540元/吨,对2304合约升水10-20元/吨。宁波市场主流品牌0#锌成交价在22490-22590元/吨左右,常规品牌对2304合约升水70-80元/吨,对上海现货溢价60元/吨。天津市场0#锌锭主流成交于22400~22510元/吨,紫金成交于22390-22540元/吨,葫芦岛报在27210元/吨,0#锌对2304合约升水0-10元/吨。总的来看,上半周锌价快速下跌刺激下游逢低补库,现货由小幅贴水转为小幅升水,后半周锌价止跌回升,叠加前期已备货,下游采购成交减弱。

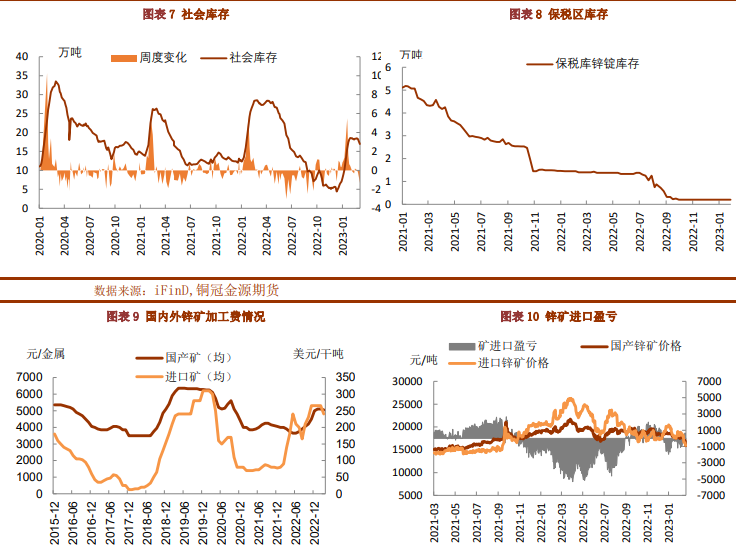

库存方面,截止至3月17日,LME锌锭库存37725吨,周度减少725吨。上期所库存减10357吨至113537吨。社会库存方面,七地总库存量为16.94万吨,周度环比减少1.33万吨,其中上海市场,到货量尚可,锌价下跌市场交投活跃,出货较多,库存下降;广东市场,锌价大跌,下游提货积极,不少为炼厂自发下游,因入库量偏紧,出库量稳定的影响下,库存大降;天津市场,到货量尚可,下游备货意愿强烈,库存总体小幅波动。

宏观方面:美国2月CPI同比升6%,符合市场预期,为连续第八个月下滑,创2021年9月以来新低;环比为上升0.4%,也符合预期。2月核心CPI同比升5.5%,符合预期,并创2021年12月以来最小涨幅;环比则上升0.5%,连续5个月回升,预期为持平于0.4%。美国2月PPI同比增4.6%,为2021年3月来最低;零售销售继续降温,环比降0.4%,超预期。数据好坏参半,市场普遍押注美联储3月加息25个基点,而非暂停加息。硅谷事件引发流动性风险,但华尔街出手救助第一共和银行,11家大行联合注资300亿美元。

瑞信最大股东拒绝更多援助,引发市场恐慌,瑞士央行等发声支持瑞信,称必要时提供流动性。面对银行风险,欧洲央行仍继续加息50个基点,但未提供5月利率指引;行长拉加德:金融稳定与物价稳定同等重要,随时准备提供流动性支持。

中国1-2月规模以上工业增加值同比增2.4%,社会消费品零售由降转增,房地产开发和销售现拐点,固定资产投资情绪升温,失业率基本平稳。2月70城房价:商品住宅销售价格环比总体上涨。央行决定于3月27日下调金融机构存款准备金率0.25个百分点,此次降准为全面降准,不含已执行5%存款准备金率的金融机构。本次下调后,金融机构加权平均存款准备金率约为7.6%。

上周沪锌主力期价周初破位下跌,周五止跌反弹。宏观面看,近期欧美银行接连出现流动性风险,市场在修整欧美央行加息预期及避险情绪中反复跳动。周中欧央行3月加息50BP,符合预期,但未对5月加息做出指引。目前美联储面临抗通胀及稳金融双重压力,市场预期3月加息25BP,年内存降息可能。

国内看,近期公布的经济数据较好,验证了经济复苏。周五盘后央行宣布全面降准,释放流动性,部分对冲市场担忧情绪。

基本面看,欧洲采暖季临近尾声,能源价格延续偏弱运行,炼厂复产预期仍在,但考虑到能源供给问题未解决且全球锌矿供应增量有限,炼厂是否出现集中大规模复产依然存不确定性。国内,矿端向锭端传导兑现,锌矿进口窗口关闭较久且欧洲炼厂复产下,锌矿TC高位回落,且预期仍将回落,炼厂在目前仍能保持较高利润下加速产出,内外供应端压力均有所强化。

需求端看,北方环保限产恢复,镀锌企业开工率小幅提升;大型企业开工好转带动压铸锌合金开工率回升,但终端消费无显著改善;下游销售尚可,氧化锌开工小碎步上行。

整体看,国内刚性需求尚可,但未超预期,下游逢低投机补库带动库存去化。目前供应兑现仍处初期,全球显性库存水平尚处低位,对锌价构成托底,但向上驱动不足。近期锌价走势受宏观驱动,市场情绪反复下加大锌价波动,当前海外宏观仍具一定不确定性,短期锌价低位震荡修整。

三、行业要闻

1.据消息,2023年1月全球锌板产量为123.55万吨,消费量为123.42万吨,供应过剩0.12万吨。1月全球锌矿产量为113.81万吨。

2.秘鲁官员:今年1月锌产量同比下降6.9%。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号