主力持仓

据统计聚丙烯期货主力持仓呈现多空双减局面。

操作建议

可以做多L-PP价差。

现货市场

PE现货市场部分下跌50元/吨,涨跌幅在-50至+0元/吨之间,LLDPE报8150-8350元/吨,LDPE报8700-8950元/吨,HDPE报8400-8900元/吨。

背景分析

截至3月17日当周,下游开工率回升0.94个百分点至49.80%,较去年农历同期高了5.1个百分点,但低于过去3年平均3.17个百分点,订单不佳,需求有待改善。

研报正文

期货方面:3月21日,塑料2305合约高开后震荡运行,最低价7977元/吨,最高价8050元/吨,最终收盘于8036元/吨,在60日均线下方,涨幅0.04%。持仓量减少672手至355870手。

PE现货市场部分下跌50元/吨,涨跌幅在-50至+0元/吨之间,LLDPE报8150-8350元/吨,LDPE报8700-8950元/吨,HDPE报8400-8900元/吨。

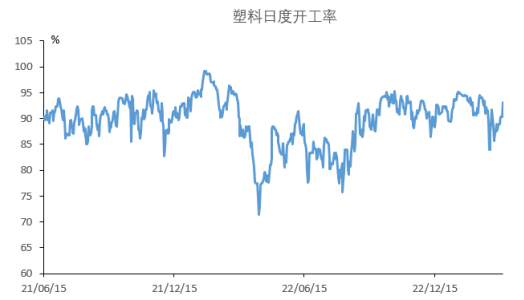

基本面上看,供应端,上海石化LDPE、榆林化工HDPE等检修装置重启开车,塑料开工率上升至93.2%,较去年同期高了6.6个百分点,升至中性偏高水平。广东石化、海南炼化投产。

需求方面,截至3月17日当周,下游开工率回升0.94个百分点至49.80%,较去年农历同期高了5.1个百分点,但低于过去3年平均3.17个百分点,订单不佳,需求有待改善。

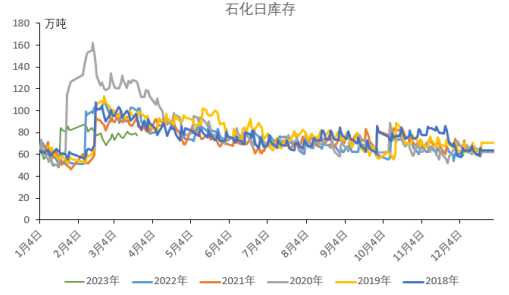

周二石化库存下降2万吨至77.5万吨(昨日下修2万吨),较去年农历同期低了25万吨,近期去库放缓,但相比往年农历同期,石化库存压力不大,压力在于社会库存。

原料端原油:布伦特原油06合约反弹至73美元/桶,东北亚乙烯价格环比持平于970美元/吨,东南亚乙烯价格环比持平于950美元/吨。

春节期间石化累库不多,石化节后库存消化,相比往年农历同期,石化库存压力不大,但目前部分厂家新增订单不佳,社会库存存有压力,关注下游需求恢复情况,近期期价跌幅较多,基差回升,国内进一步放开疫情防控措施,使得市场对于聚烯烃的需求转好有一定的期待,中国2月制造业PMI升至52.6%。

相对来说,PP新增产能压力更大,而步入塑料下游地膜旺季,可以做多L-PP价差。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号