行情复盘

4月14日,螺纹钢期货主力合约收涨0.39%至3896元/吨。

主力持仓

据统计螺纹钢期货主力持仓呈现多空双减局面。

现货市场

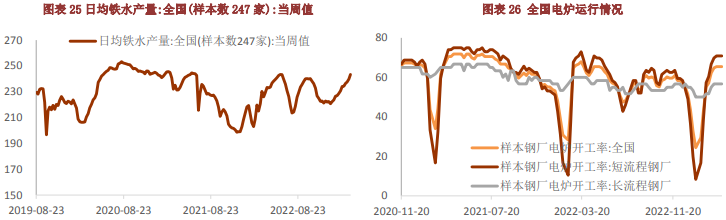

上周钢材价格持续走弱,同时因需求不见起色,钢厂库存降幅不大,部分电炉厂利润继续缩小,更多厂家进入亏损状态,因此其减少生产时间,降低生产效率。

背景分析

上周钢材期现货价格继续回落,市场情绪谨慎,投机市场观望情绪继续蔓延,主力资金移仓换月结束后,市场继续走弱。

研报正文

一、行情分析

上周螺纹钢期货指数继续回落,下跌94收3904。钢材市场整体继续去库存,但降幅环比收窄;悲观情绪主导市场,国内建筑钢材现货价格继续走弱,延续上周下跌趋势。

目前旺季需求阶段性释放结束,近期北方沙尘天气和南方普遍雨水,钢材下游需求端高位走弱,市场情绪整体走弱。主力资金移仓换月结束后,现实需求弱于前期强预期,市场情绪较为悲观。

目前欧美市场风险偏好下降,市场行情稳定性差。国内整体上钢材供需基本面上看矛盾不突出,但资金离场观望,市场交易热情不高,导致钢材期货继续回落。

总体上还是主要来自期现货市场信心不足,甚至恐慌性情绪有所蔓延。目前国内各种刺激政策依然陆续出台,经济数据不断好转,相信后面会逐渐安抚市场情绪。

后期如果天气好转,钢材消费会再次恢复,终端需求维持高位重回市场,目前调整阶段结束,钢材价格完成探底后才能迎来一波反弹行情。现货市场,上海螺纹4070,周环比跌60。

宏观方面,国外随着欧美银行业爆雷事件逐渐平息,市场情绪有所好转,但欧佩克原油大幅减产,再次引起大宗商品市场剧烈波动,整体商品开始企稳。国内随着疫情结束,经济运行回归正常。最近人民银行开会分析了国内外经济金融形势,认为今年以来宏观政策坚持稳字当头、稳中求进,推动经济运行整体好转。

稳健的货币政策精准有力,保持连续性、稳定性、可持续性,科学管理市场预期,切实服务实体经济,有效防控金融风险。贷款市场报价利率改革红利持续释放,存款利率市场化调整机制作用有效发挥,货币政策传导效率增强,贷款利率明显下降,人民币汇率双向浮动、弹性增强,在合理均衡水平上保持基本稳定,发挥了宏观经济稳定器功能。下半年再根据实施情况进行动态调整、总量控制。具体政策尚需等待国家相关部门出台文件

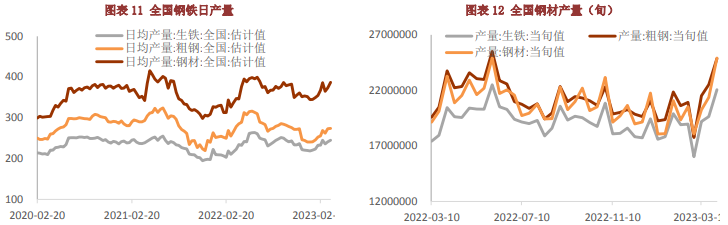

供应方面,五大钢材品种供应983.17万吨,增量1.77万吨,增幅0.2%。五大钢材品种上周供应水平增幅明显收缩,其中减量以短流程生产工艺为主,主因在于钢厂生产成本持续高位,盈利不佳,主动减产。增量依旧以长流程生产工艺为主,部分企业生产状态相对稳定。

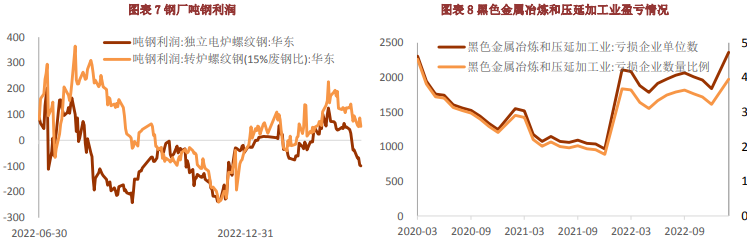

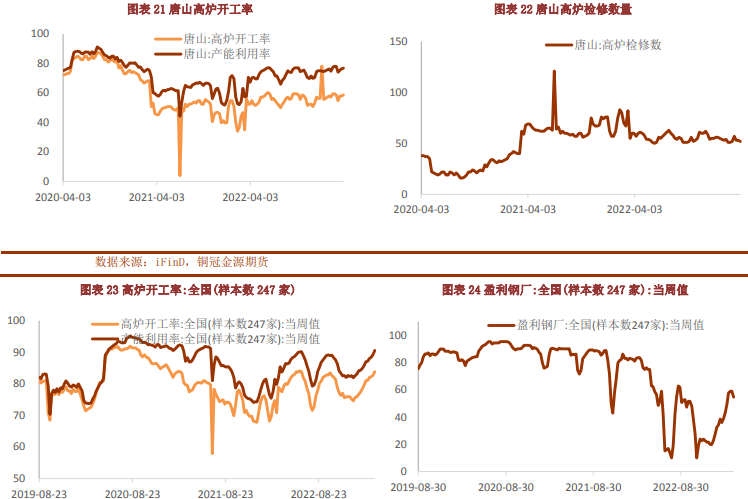

上周唐山92座高炉中有15座检修,检修高炉容积合计11590m³;周影响产量约24.38万吨,周度产能利用率为90.63%,较上周上升1.58%,较上月同期上升3.23%。独立电弧炉钢厂生产方面,全国87家独立电弧炉钢厂平均开工率为76.60%,环比增加0.31%,同比增加7.39%。其中西南区域微幅增加,西北区域大幅增加,华东、华南区域微幅下降,其余区域基本持平。全国76家建材独立电弧炉钢厂产品盈利情况如下:11%的钢厂微利,49%的钢厂持平(这其中部分因停产导致产品盈利情况持平),40%的钢厂亏损。

上周钢材价格持续走弱,同时因需求不见起色,钢厂库存降幅不大,部分电炉厂利润继续缩小,更多厂家进入亏损状态,因此其减少生产时间,降低生产效率。从下周情况来看,亏损电炉厂数量不会减少,同时停产检修电炉厂会继续增加,预计下周独立电弧炉厂开工率会下降。

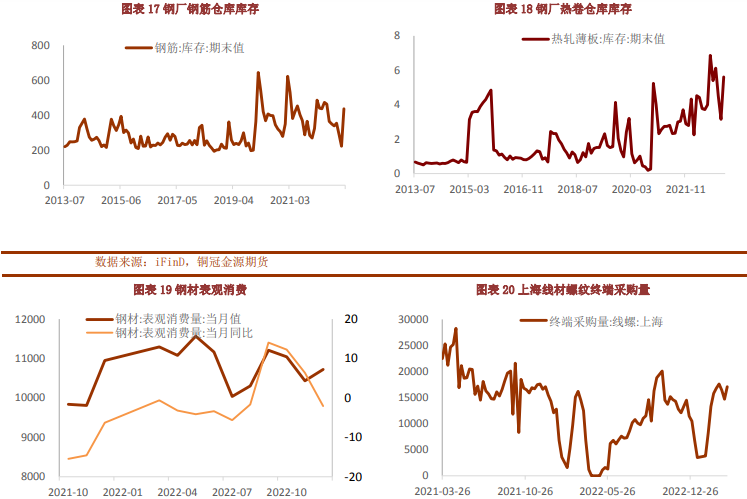

需求方面,上周五大品种周消费量增幅0.2%;其中建材消费环比增幅2%,板材消费环比降幅1.2%。上周五大品种周表观消费量环比相对持稳,从周及月的环比表现来看,现阶段消费水平呈逐步下滑趋势,但与同比表现来看,目前消费水平表现稍好。未来几天,南方地区依然以有降雨,对户外建筑施工产生影响,限制钢材需求,但预计下周成交量会有所好转。

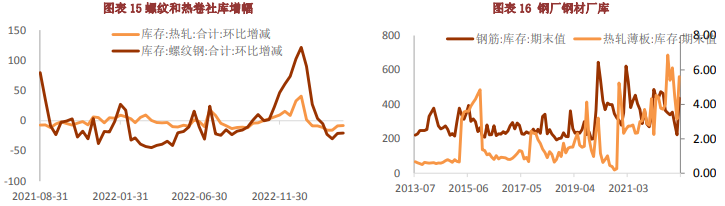

库存方面,上周五大钢材品种总库存2025.69万吨,周环比下降20.76万吨,降幅1%。五大钢材总库存降幅环比略有持稳,厂发环比降幅明显收缩,社库降库环比略有扩张,主因在于市场情绪谨慎,采购节奏放缓,压制钢厂发货,以降低市场自有库存为主。上周建材厂库645.96万吨,较上周减少11.28万吨,下降1.72%;产量466.15万吨,较上周减少4.99万吨,下降1.06%。上周螺纹钢社会库存799万吨,周环比减少15万吨,月环比减少59万吨,年同比减少143万吨。

受雨水天气影响,整体表观消费量周环比增幅不大,库存周环比有所下降,钢厂排产面临成本倒挂压力,市场呈现现货价格与钢厂成本相背离走势。因而上周建材社会库存总体上变化不大。

二、 行情展望

总体上,由于国外利空情绪有所释放,大宗商品市场价格企稳;国内季节性需求的阶段 性释放后,近期北方沙尘天气和南方普遍雨水,钢材下游需求端高位有所回落。随着旺季需求的阶段性释放结束,叠加近期全国大部分地区天气不佳,钢材下游需求回落,现实需求弱于市场预期,市场情绪较为悲观。

上周钢材期现货价格继续回落,市场情绪谨慎,投机市场观望情绪继续蔓延,主力资金移仓换月结束后,市场继续走弱。国内整体上钢材供需基本面 上看依然较为健康,矛盾不突出,但资金离场观望,交易热情不高,导致钢材期货上周继续回落。

总体上还是主要来自期现货市场信心不足,甚至出现部分贸易商恐慌出货。目前国内各种刺激政策依然陆续出台,经济数据不断好转,相信后面会逐渐安抚市场情绪。

后期如果天气好转,钢材消费会再次恢复,终端需求维持高位重回市场,目前调整阶段尚未结束。本轮调整何时结束还有待观察,钢材价格完成探底后才能迎来一波反弹行情。

三、行业要闻

海关数据显示,2023 年 3 月中国出口钢材 789.0 万吨,较上月增加 173 万吨,环比 增长 28.1%;1-3 月累计出口钢材 2008.1 万吨,同比增长 53.2%。3 月中国进口钢材 68.2 万 吨,较上月增加 5.2 万吨,环比增长 8.3%;1-3 月累计进口钢材 191.3 万吨,同比下降 40.5%。

中钢协数据显示,2023年 4月上旬,重点统计钢铁企业共生产粗钢2321.96 万吨、生铁 2042.87 万吨、钢材 2179.14 万吨。其中粗钢日产 232.2 万吨,环比增长 2.71%;生铁日产 204.29 万 吨,环比增长 1.85%;钢材日产 217.91 万吨,环比下降 3.82%(剔除月底集中结算等因素,本 旬钢材产量环比持平)。

2023 年 4 月上旬,重点统计钢铁企业钢材库存量 1832 万吨,比上一 旬(即上月底)增加 106.67 万吨、增长 6.18%; 比上月同旬增加 61.58 万吨、增长 3.48%;比去 年底增加 524.56 万吨、增长 40.12%;比去年同旬减少 16.81 万吨、下降 0.91%。

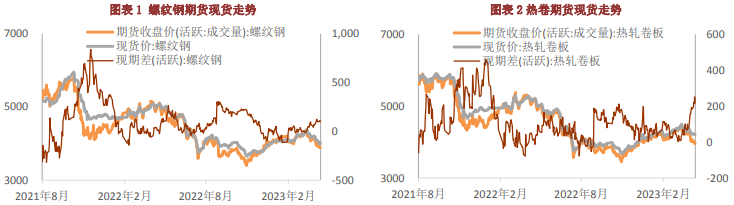

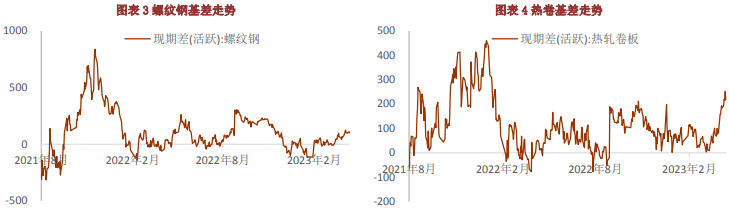

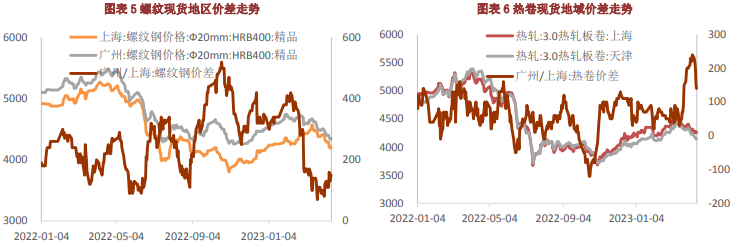

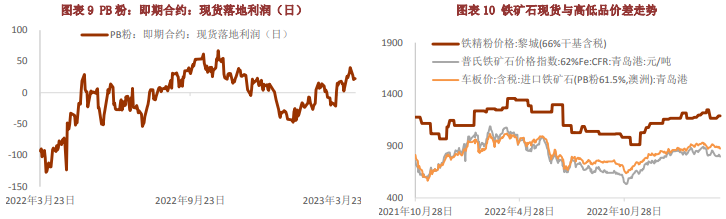

四、 相关图表

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号