行情复盘

4月21日,PTA期货主力合约收跌1.38%至5726元/吨。

操作建议

观望为主。

期货市场

今日(4月21日)PTA主力合约收于6260元/吨,较上周减少1.32%;现货价格为6430元/吨。

背景分析

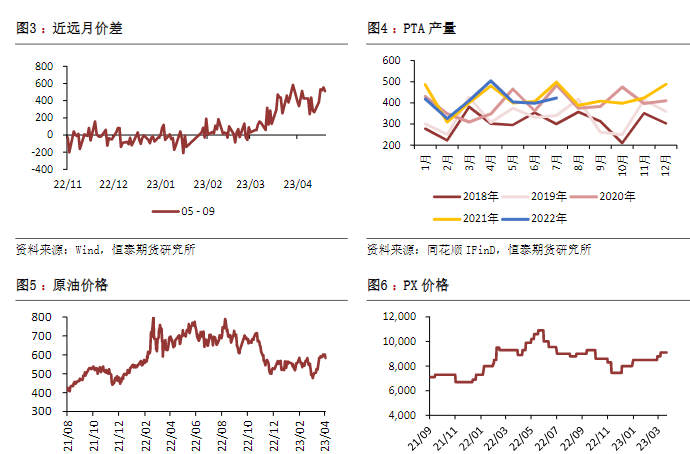

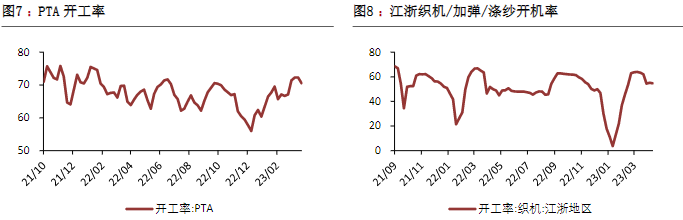

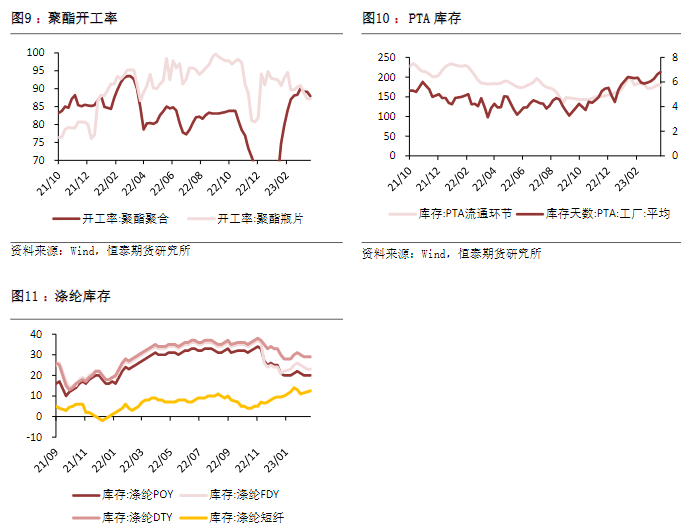

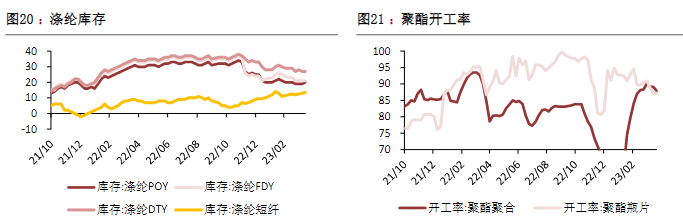

PTA开工负荷小幅上升至78.38%,下游聚酯负荷85.84%,环比上周下降0.80%。下周,中国聚酯行业周产量预计119万吨偏上,中国聚酯行业周度平均产能利用率:85%偏下,较本期略有下滑。

研报正文

【PTA】

前期PTA跟涨原油较为吃力,并表现为基差月差的走弱,意味着进一步向上的驱动力正在转弱,当前TA估值水平偏高,尤其是近月合约。另外近期TA主力逐渐向09合约转移。我们认为4、5月底是重要的转折点,聚酯的库存和开工矛盾在此阶段有望激化,并逐步兑现为开工的集中下调带来顺畅的PTA负反馈格局。短期05合约以震荡市对待,建议参与5-9反套行情。

操作策略:5-9反套为主

【乙二醇】

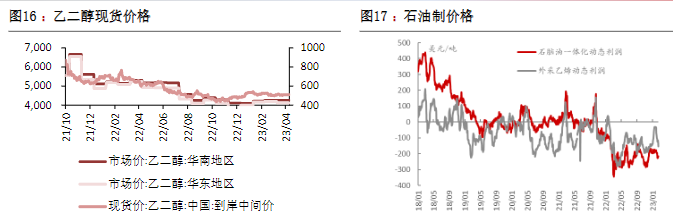

乙二醇供需变化不大,转产落地情况决定未来平衡表走向,终端弱复苏背景下,乙二醇基本驱动偏弱。乙二醇国产装置开工率随着新装置投产及煤化工装置重启,小幅提升至60%。乙二醇工厂当前出货压力较大,聚酯工厂备库水平目前维持17.4天,处于历史偏高水平,进一步补库的意愿不足。进口方面3月份进口量将随着伊朗货源的到港小幅提升至52万吨左右的规模。加上港口发货速度开始下降,港口预计小幅累库。

操作策略:观望

【短纤】

短期成本是决定短纤绝对价格走势的关键因素。后市来看,尽管底部存在成本支撑,但上方有弱势需求压制,较难有趋势大行情,后市隐患依旧较多。

操作策略:多TA空PF

一、聚酯板块核心逻辑及观点

PTA:

今日市场:

期货价格:今日(4月21日)PTA主力合约收于6260元/吨,较上周减少1.32%;现货价格为6430元/吨。

逻辑:

成本端:目前油价刷新了自OPEC宣布减产后的新低点,而随着调整行情深入,多头信心受到动摇,叠加欧美成品油裂解差继续走弱令市场担忧加剧,若需求端恢复不及预期值可能拖累油价,宏观层面也对大宗商品市场施压,避险情绪升温。

观察盘面表现更加明显,相比于前一周的震荡调整阶段存在抗跌的动作不同,周三、周四油价回落流畅更加明显,多空力量此消彼涨推动了油价尝试回补减产带来的跳空缺口,市场开始充分释放此前不断累积的调整需求;PX方面,PX周内平均价格为1140,较上周涨19.90。考虑目前市场风险偏好不断调整,成本端价格波动风险较大。

供需库存:PTA开工负荷小幅上升至78.38%,下游聚酯负荷85.84%,环比上周下降0.80%。下周,中国聚酯行业周产量预计119万吨偏上,中国聚酯行业周度平均产能利用率:85%偏下,较本期略有下滑。目前来看,部分聚酯工厂计划减产,市场整体负荷将出现小幅下滑,预计下周聚酯市场整体供应将略有下跌。但新装置计划投产,制约供应下滑空间。

基差:截止周五现货价格为6350,基差约570元/吨,TA短期受油价影响跟跌,基差较前期逐渐扩大,判断或存在未来进一步上升趋势。

利润:本周PTA加工费平均在500.99元/吨,较上周下降43.84元/吨。

结论:

供需驱动方向:成本端原油价格反抑制TA,另外,终端需求复苏不及预期,TA短期上涨或相对乏力。

利润驱动方向:PTA利润趋平,下游订单景气度存在改善空间较大。

操作策略:观望为主

风险因素:原油价格波动

乙二醇:

今日市场:

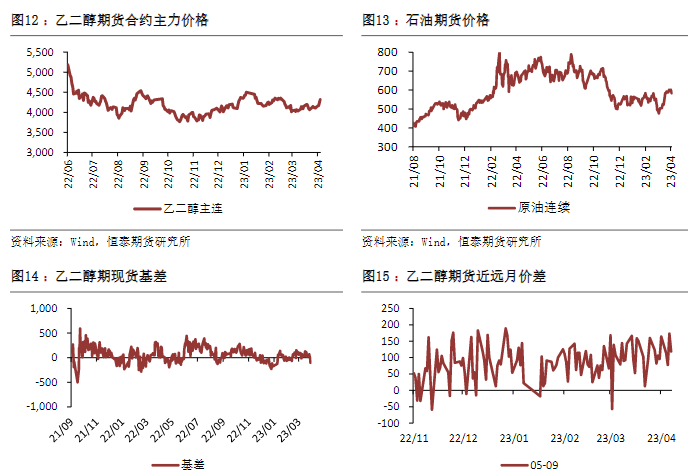

期货价格,MEG主力收于4067元/吨,较上周下跌1.83%,现货价格,华东地区MEG为4060元/吨。

逻辑:

成本端:目前油价刷新了自OPEC宣布减产后的新低点,而随着调整行情深入,多头信心受到动摇,叠加欧美成品油裂解差继续走弱令市场担忧加剧,若需求端恢复不及预期值可能拖累油价,宏观层面也对大宗商品市场施压,避险情绪升温。

观察盘面表现更加明显,相比于前一周的震荡调整阶段存在抗跌的动作不同,周三、周四油价回落流畅更加明显,多空力量此消彼涨推动了油价尝试回补减产带来的跳空缺口,市场开始充分释放此前不断累积的调整需求;PX方面,PX周内平均价格为1140,较上周涨19.90。考虑目前市场风险偏好不断调整,成本端价格波动风险较大。

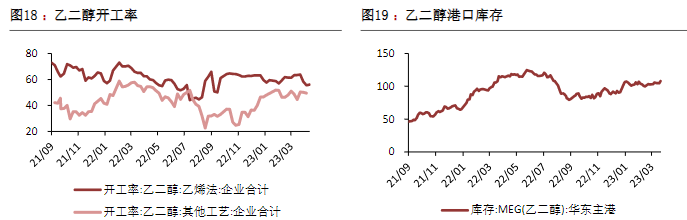

供需库存:供应端来看,本周乙二醇产量29.30万吨,周环比增加0.17万吨,周产能利用率53.84%,环比上升0.32%;国内存量装置下周产量有小幅提升的机率,总供应量预计小幅提升;下周,中国聚酯行业周产量预计119万吨,中国聚酯行业周度平均产能利用率85%,较本期略有下滑。目前来看,部分聚酯工厂计划减产,市场整体负荷将出现小幅下滑,预计下周聚酯市场整体供应将略有下跌。

但新装置计划投产,制约供应下滑空间。我们也将对此持续保持密切关注。目前来看,乙二醇工厂成本端仍存在较大压力,在此驱动下,乙二醇工厂通过检修停车、转产、降负等措施减亏的意向明显,因此供应端压力有减缓的趋势,但是目前聚酯产业链终端需求情况并未有明显好转,成本传导困难下,聚酯工厂面临着销售和利润双压下,减产意向增强,乙二醇供需结构难有明显好转,行情暂难形成明显涨势。

基差方面:现货价格较为坚韧,周五基差约为-104.67元/吨。

结论:

供需驱动方向:目前乙二醇处于下有成本支撑,上有供大于求压制的状态中,但考虑其本身低估值情况,短期来看,MEG或存在一定上升空间,关注后续聚酯需求跟进。

操作策略:考虑逢低做多主力

风险因素:需求恢复不及预期、原油价格反弹

短纤:

今日市场:

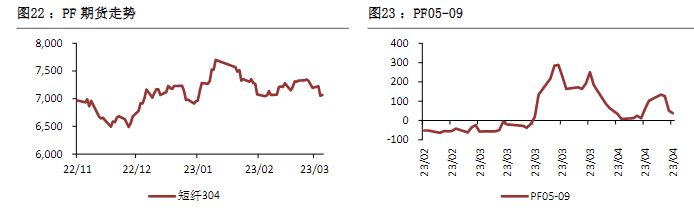

期货价格,PF今日主力合约收于7418元/吨,跌幅2.57%。现货价格,华东地区最新价格为7225元/吨。

逻辑:

成本端:周内油价回落,PTA、MEG价格出现一定程度分化。

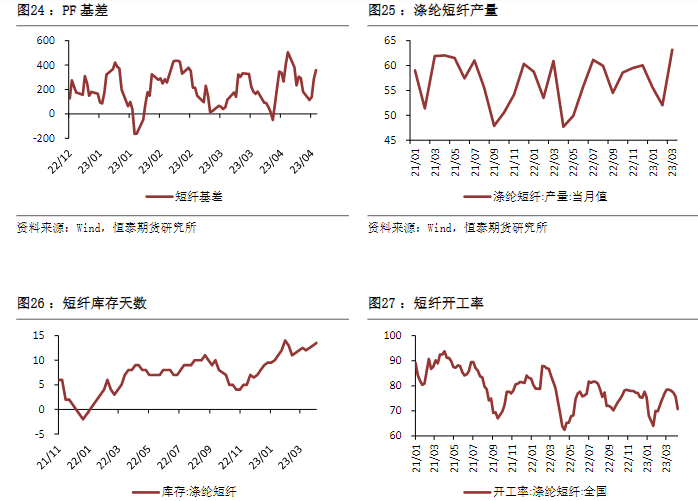

供需库存:短纤行业开工率在70.72%左右,下游聚酯负荷85.84%,环比上周下降0.80%,需求端相对历史同期表现偏弱现货供应依旧偏紧。

短纤现金流:涤纶短纤行业现金流平均在-547.03元/吨,环比上涨6.41%。

结论:

供需驱动方向:短纤企业亏损严峻,部分企业减产意愿提升,短纤供应预计将逐步缩减;

需求预测:纱厂开工率暂时稳定,但纯涤纱企业连续两周累库,加工费区间维持4300元/吨附近,在利润不佳及累库压力下市场仅以刚需补货为主。PX近期检修集中预计将对成本带来较强支撑,但聚酯工厂减产增多及PTA产量增加也将对PTA带来一定拖累,多空博弈下,预计涤纶短纤暂时僵持运行为主,静待下一个信号的出现。阶段内重点关注短纤工厂减产落地情况。基差驱动方向:基差走扩,周内基差中枢维持在0至-150左右。

其他驱动因素方向:下游对货源提价较敏感,接受程度不佳。

当前市场主导因素:成本端价格估值偏高,或一定程度影响短纤价格。

操作策略:空TA多PF

风险因素:原油价格走势、需求恢复情况

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号