行情复盘

5月12日,锌期货主力合约收跌2.39%至20650元/吨。

主力持仓

据统计锌期货主力持仓呈现多空双增局面。

背景分析

供应端,国内矿山开工较积极,国产加工费止跌;5月预计产量同比增长超8%,冶炼厂生产利润尚可,高开工情况仍将持续;西南地区后续将进入丰水期,目前限产减产企业将复产,供应端压力将持续。

后市展望

中期来看,市场对锌后市估值偏低,back结构将持续,供强需弱局面或难改变,沪锌重心将逐渐下移。下周06合约参考运行区间为20800-21600元/吨,整体以区间交易为主。

研报正文

一、观点与策略

本周(5月12日)受宏观面情绪影响,沪锌随有色板块下跌。供应端,国内矿山开工较积极,国产加工费止跌;5月预计产量同比增长超8%,冶炼厂生产利润尚可,高开工情况仍将持续;西南地区后续将进入丰水期,目前限产减产企业将复产,供应端压力将持续。

需求端,因华南地区暴雨天气影响,镀锌订单在节后并无起色,叠加合金及氧化锌板块维持弱势,需求端的提振效果依旧有限。

本周锌锭库存延续累库,环比上周增加0.54万吨,对沪锌底部的支撑在逐渐减弱。

中期来看,市场对锌后市估值偏低,back结构将持续,供强需弱局面或难改变,沪锌重心将逐渐下移。

下周06合约参考运行区间为20800-21600元/吨,整体以区间交易为主。

风险与关注:美联储加息预期;欧洲冶炼厂陆续复产;国内房地产政策

二、宏观及产业环境

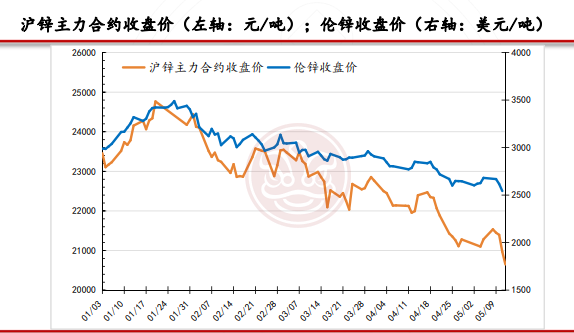

盘面表现回顾:

伦锌本周大幅下跌,环比上周跌幅4.72%。沪锌本周先涨后跌,环比上周跌幅2.97%。

宏观环境综述:

国内方面:

据公告,自7月1日起,全国范围全面实施国六排放标准6b阶段,禁止生产、进口、销售不符合国六排放标准6b阶段的汽车,数据显示,截至2023年1月底,不满足RDE要求的库存车辆超过189万,含已采购部件库存超过200万;

据消息,目前我国南方已经全面入汛,本轮降雨覆盖范围广、强度大,局地发生较重汛情灾情险情,接下来强降雨可能持续多发,江河底水会继续上涨,防汛形势进一步趋紧;

据资讯,市场有传闻称,相关监管部门已发文调整协定存款和通知存款自律上限,其中国有银行执行基准利率加10个基点,其它金融机构执行基准利率加20个基点。该自律上限调整将自5月15日起执行。

国外方面:

美联储“三把手”、纽约联储主席表示,今年没理由降息,如有需要可以再次加息,并称看到信贷进一步收紧的迹象,这可能会影响美联储未来加息前景。

美联储理事表示,通胀会开始下降,经济将有机会继续扩张;据市场消息,一些欧洲央行官员开始认为可能需要在9月加息。欧洲央行管委穆勒表示,利率仍需上调,但不需要过快。

一些管委认为,加息将在2023年结束,利率应该在2024年某个时候开始下降。

重要事件提示及预期:

5月15日星期一:欧元区3月工业产出月率(下跌);美国5月纽约联储制造业指数(大幅下行)

5月16日星期二:国新办就国民经济运行情况举行发布会;欧元区第一季度GDP年率修正值(持平);欧元区5月ZEW经济景气指数;欧元区第一季度季调后就业人数季率;美国4月零售销售月率(上行);美国4月工业产出月率(小幅下跌);美国5月NAHB房产市场指数(不变);美国3月商业库存月率(小幅下行)

5月17日星期三:国家统计局公布70个大中城市住宅销售价格月度报告;欧元区4月CPI(持平);美国4月新屋开工总数年化(小幅下降);美国4月营建许可总数(小幅增长)

5月18日星期四:美国至5月13日当周初请失业金人数;美国5月费城联储制造业指数(好转);美国4月成屋销售总数年化(小幅下降);美国4月谘商会领先指标月率(小幅好转)

行业重点资讯:

据数据显示,4月,汽车产销分别完成213.3万辆和215.9万辆,同比分别增长76.8%和82.7%;其中,新能源汽车产销分别完成64万辆和63.6万辆,同比均增长1.1倍,市场占有率达到29.5%。汽车企业出口37.6万辆,环比增长3.3%,同比增长1.7倍。

据消息初步统计,4月1-30日,乘用车市场零售165.2万辆,同比增长58%,环比增长4%;今年以来累计零售593.8万辆,同比增长持平;全国乘用车厂商批发178.3万辆,同比增长87%,环比下降10%;今年以来累计批发684.5万辆,同比增长7%。

三、锌产业重点数据追踪

锌产业月度数据追踪:

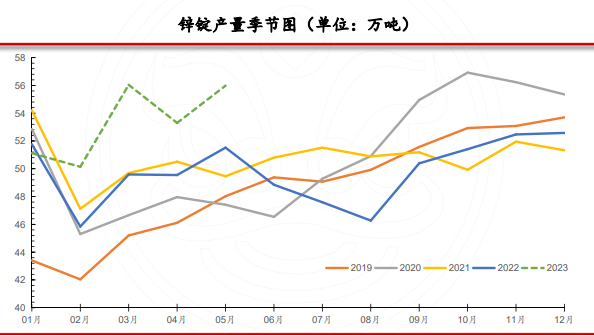

5月锌锭产量约55.98万吨,同比增长8.65%,产量处于近五年历史同期最高位,目前炼厂利润尚可,高开工率情况仍在持续,供应端的增量对锌价有一定压制。

锌产业重点数据追踪:

锌精矿的沪伦比值较上周环比上涨,进口盈亏盈利状态扩大。精炼锌的沪伦比值在本周小幅上升,进口盈亏亏损状态收窄。

从连云港锌矿库存可看出,锌矿进口量在缩减,进口加工费持续小幅下跌,但国内矿山产量较高,国产TC止跌,后续需关注欧洲冶炼厂的复产情况。因进口盈亏仍处于亏损状态,锌锭保税区库存较上周持平。

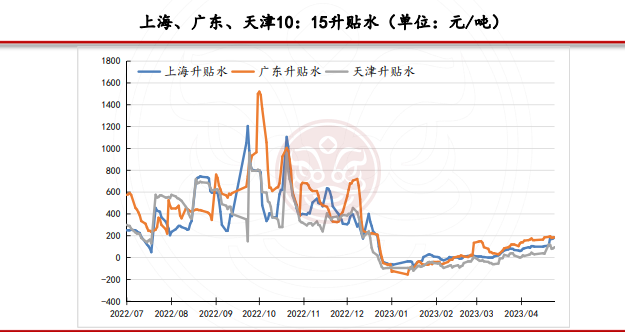

本周锌价下跌,各地市场整体交投氛围有所改善,各地现货升水较上周小幅上涨。预计下周现货升水变化或不大。

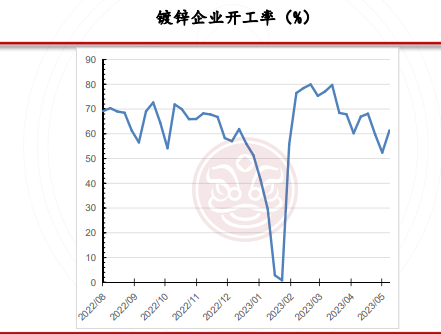

本周镀锌开工率小幅回升至61.34%,五一假期结束,各企业恢复正常生产;锌价下跌,企业大多逢低补库,原料库存小幅增长,但因华南地区暴雨影响,订单情况仍无明显好转,预计下周镀锌开工率变化不打。

压铸合金本周开工率回升至47.87%,节后复工带动开工率上升,但订单情况仍不乐观;本周氧化锌开工率小幅下落至60.1%,近期除汽车板块的轮胎订单较为亮眼外,其他订单情况仍无起色。预计下周压铸合金及氧化锌开工率仍将维持弱势。

LME库存本周去库,较上周减少2175吨,注销仓单占比较上周环比下跌;上海、广东、天津三地库存延续累库,较上周增加0.54万吨,此前的去库节奏被打断,沪锌底部支撑或逐渐减弱。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号