行情复盘

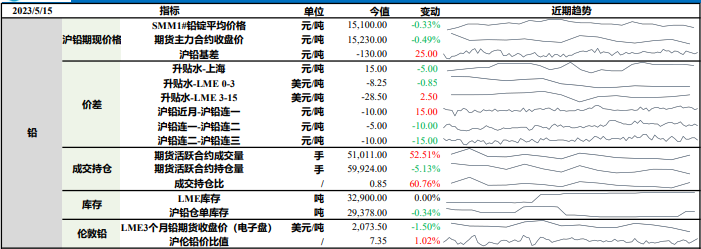

5月12日,铅期货主力合约收跌0.42%至15230元/吨。

主力持仓

据统计铅期货主力持仓呈现多空双减局面。

背景分析

据调研显示,截至5月12日,SMM铅锭五地库存总量3.43万吨,较5月5日增加0.71万吨,较5月8日增加0.68万吨。

后市展望

下游消费淡季影响持续,且下游采购积极性较前期更弱。短期铅价僵持格局难以打破,中长期来看,若消费持续淡化,供给端持续放量,铅价或将偏弱运行。

研报正文

【资讯】

铅:

1.据调研显示,截至5月12日,SMM铅锭五地库存总量3.43万吨,较5月5日增加0.71万吨,较5月8日增加0.68万吨。

2.据调研显示,5月6日-5月12日当周,铅蓄电池企业周度开工率64.68%,环比提升20.04个百分点;原生铅企业周度开工率60.48%,环比提升1.97个百分点;再生铅企业周度开工率47.46%,环比提升1.34个百分点。

锌:

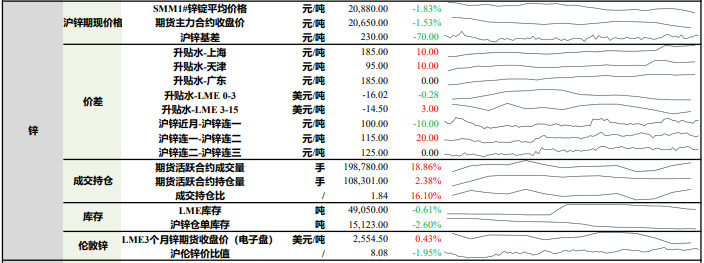

1.据调研显示,截至5月12日,SMM七地锌锭库存总量为12.41万吨,较5月8日下降0.18万吨,较5月5日增加0.61万吨,国内库存录减。

2.据调研显示,5月6日-5月12日当周,镀锌企业开工率61.34%,环比提升8.94个百分点;压铸锌合金企业开工率47.87%,环比提升8.26个百分点;氧化锌企业周度开工率60.1%,环比下降0.4个百分点。

【投资策略】

铅:

上一交易日SMM1#铅锭平均价格下跌0.33%,沪铅主力合约收跌0.49%。

原生铅与再生铅增减并存,新疆、云南等地区新增产能将在5月份开炉增加产量,原生铅冶炼厂电解铅产量增减相抵后,或仍以小幅增量为主,供给收紧格局或将有所改变。

下游消费淡季影响持续,且下游采购积极性较前期更弱。

短期铅价僵持格局难以打破,中长期来看,若消费持续淡化,供给端持续放量,铅价或将偏弱运行。

需关注冶炼厂新增产能释放情况,警惕电池高库存压力下企业持续下调开工对铅价的直接利空作用。

锌:

上一交易日SMM1#锌锭平均价下跌1.83%,沪锌主力合约收跌1.53%。上海地区锌锭升水较前日上涨10元/吨至185元/吨;天津地区锌锭升水较前日上涨10元/吨至95元/吨;广东地区锌锭升水与前日持平至185元/吨。

基本面来看,SMM公布4月精炼锌产量54万吨,预计5月产量55.98万吨,整体超预期,出现年内新高,在矿端偏松且利润较高的情况下,预计锌锭将持续放量,供给增加但下游三大板块需求走弱,黑色板块供应过剩拖累镀锌开工,房地产、汽车等板块难以为氧化锌和压铸锌合金订单带来显著增量,综合来看锌价支撑不足,短期震荡偏弱整理,但下行幅度有限,需持续关注云南限电对冶炼厂的影响。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号