行情复盘

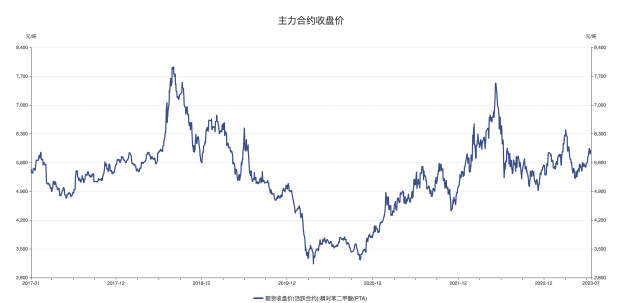

7月21日收盘,PTA期货主力合约收涨0.48%至5906.0元。

持仓量变化

7月21日收盘,PTA期货持仓量:+49674手至1765084手。

背景分析

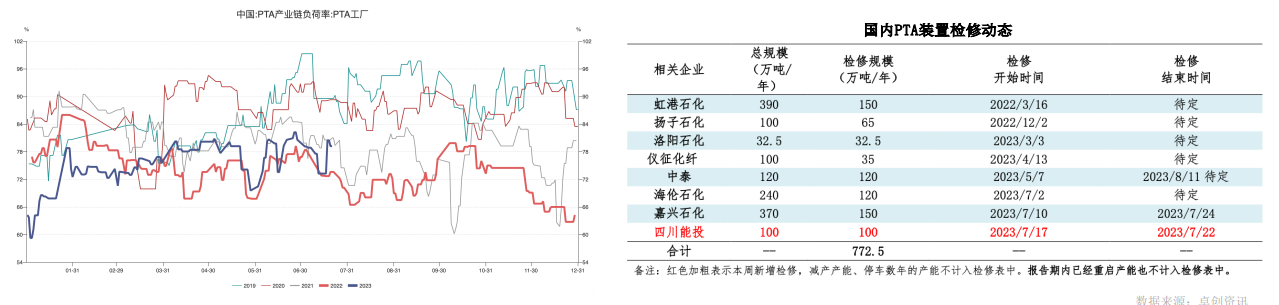

下周来看,四川能投100万吨、嘉兴石化150万吨PTA装置计划重启,PTA供应增多。关注低加工费背景之下是否有计划外的PTA装置减产或检修。

风险提示

成本端原油因美联储9月大概率暂停加息与美国原油库存降负低于预期博弈影响下而存在盘整需求,PX成本驱动力尚可。

研报正文

【整体观点】

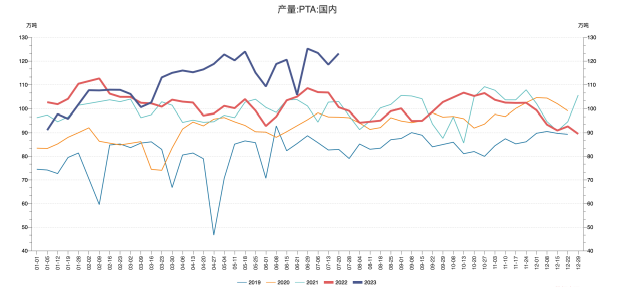

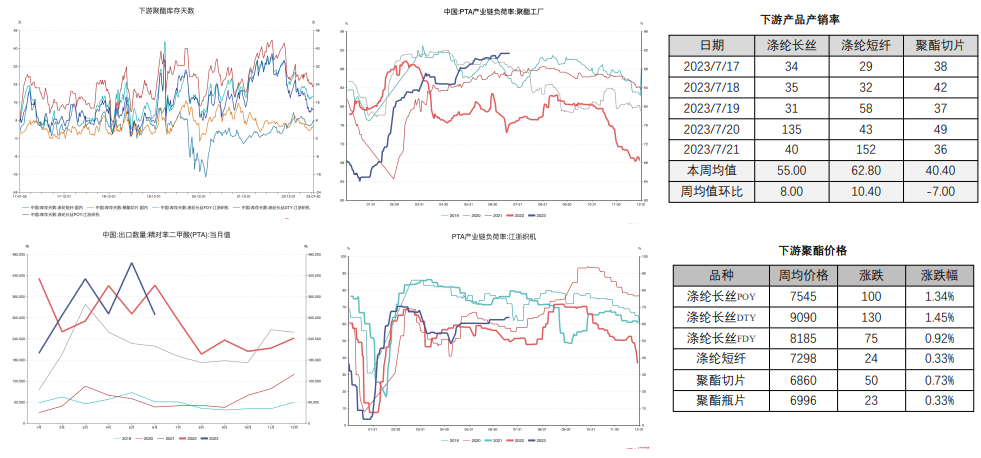

供应:开工率:周均PTA产能利用率78.23%,较上周上升1.98%;产量:本周产量123.17万吨,较上周增加4.68万吨。

需求:本周聚酯周均开工负荷88.79%,较上周下降0.35%;江浙织机周均开工率65.01%,较上周下降0.44%。

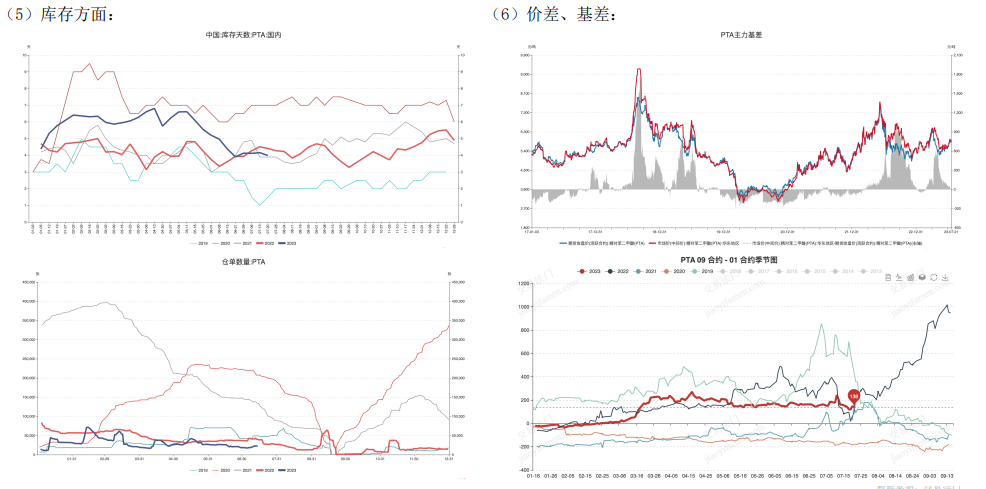

库存:本周库存天数3.99天,较上周减少0.17天;本周仓单数量17093张,较上周减少6401张。

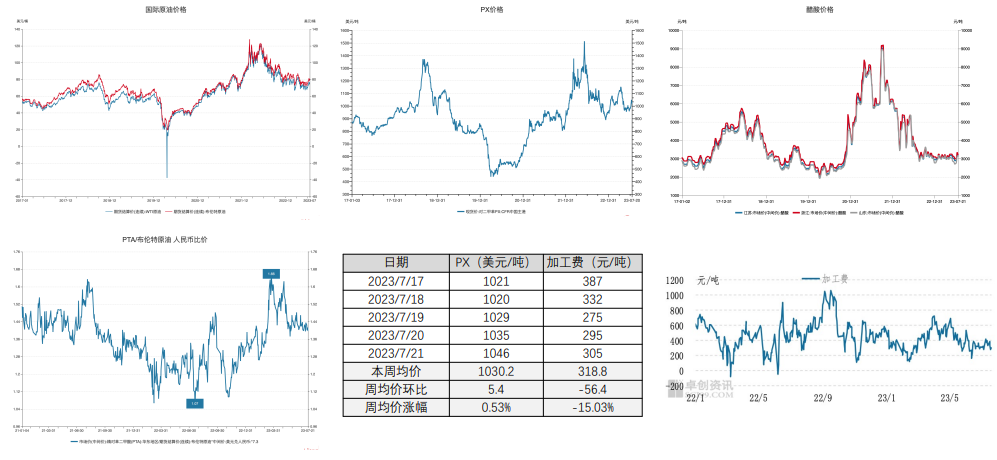

成本:原油:本周油价整体维持高位波动行情,且波动幅度较小,市场消息相对匮乏,对油市影响有限。一方面,美元在前期连续下跌后出现企稳,并且小幅反弹,反弹过程限制油价上涨;另外一方面,美国石油库存维持小幅去库,且美国原油产量基本保持稳定,夏季需求高峰背景下,需求表现基本符合市场预期。因此,宏观和产业矛盾不明显,油价维持震荡整理行情。

PX:本周亚洲PX市场价格先抑后扬。本周CFR中国均价为1030.2美元/吨,较上期上涨0.53%。本周初期因美元汇率强劲反弹,挤压原油市场氛围,国际油价应声下跌,成本端支撑放缓。国内PX处于累库周期,加以主力商谈换月,交投情绪偏谨慎,进而周初期PX价格重心下移,单日最高下跌28美元/吨;进入周中末期,关注中国经济政策,油市企稳回暖。国内PX开工负荷偏低,需求端恒力惠州PTA新项目落地带动新增点释放,改善供需端矛盾,场内成交氛围活跃,因此本周PX价格止跌反弹,重回1030美元/吨关口位附近。

加工费:本周PTA加工费下降。本周PTA周均加工费为318.80元,较上周下降15.03%。

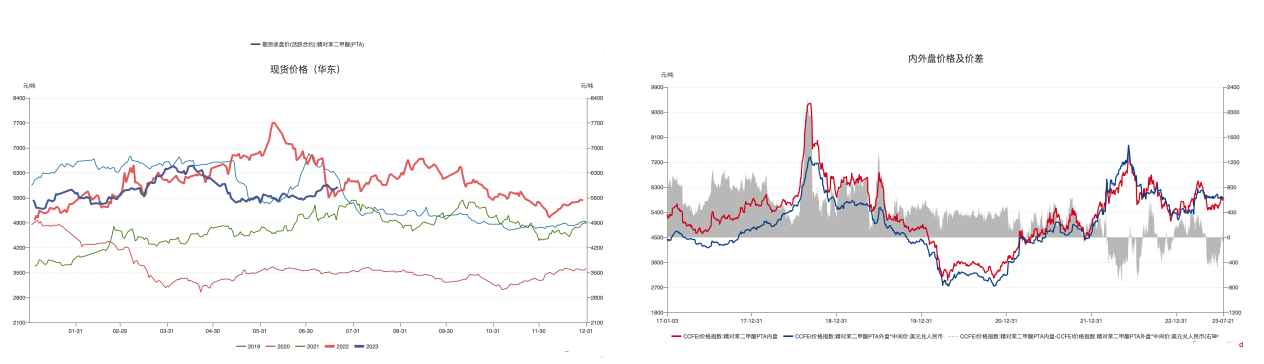

价差:主力基差:主力基差42,较上周上升23;9-1价差:9-1月间价差138,较上周下降24;PTA/布伦特原油人民币比价:根据2021年以来的数据,PTA和布伦特原油的人民币比价在1.07-1.66之间,均值约为1.35,本周末为1.40,比值处于偏高水平。

观点:成本方面:下周来看,油价暂时没有破局因素,大概率延续偏强整理行情。下周关注点有两个:一是美联储将会公布7月利率决议,并且发表对于通胀和经济的预期看法,目前市场普遍预期9月将会暂停加息,本轮加息周期结束;另一方面,临近月底,欧美等多个经济数据,包括制造业PMI等将公布,IMF也将发布世界经济展望。因此,下周主要关注宏观因素,市场预期相对平静,油价维持波动行情。

PX方面,成本端原油因美联储9月大概率暂停加息与美国原油库存降负低于预期博弈影响下而存在盘整需求,PX成本驱动力尚可。供需端来看,国内PX供应能力稳步提升,然因甲苯歧化经济性欠佳,部分装置开工负荷受到影响,需求层面因国内PTA多套装置恢复运行且新项目稳定生产而表现良好,短期内供需格局利好效应依旧存在,场内近强远弱局面延续,参与者后市心态偏乐观,下周PX在成本及供需的作用下或偏暖调整。

供应方面:下周来看,四川能投100万吨、嘉兴石化150万吨PTA装置计划重启,PTA供应增多。关注低加工费背景之下是否有计划外的PTA装置减产或检修。

需求方面:虽然部分聚酯产品理论生产亏损,但聚酯库存压力尚可,暂无明确的大型聚酯装置减产、检修计划,部分小型装置减产对市场影响有限。下游开工或维持高位,但边际转弱。

综合考虑,供应压力增加,需求支撑仍存,成本端原油或偏强整理,但下周将公布多个宏观数据,警惕原油回落风险。PTA基本面健康,或跟随原油波动。

风险:油价下跌、下游限电。

(1)期现行情

本周PTA期货小幅下跌。PTA期货主力TA309合约收于5906,周涨幅-0.84%。现货方面,华东现货市场价格5948元/吨,周涨幅-0.45%。

(2)供应方面

(3)需求方面

(4)加工费方面

(5)库存方面

(7)宏观经济

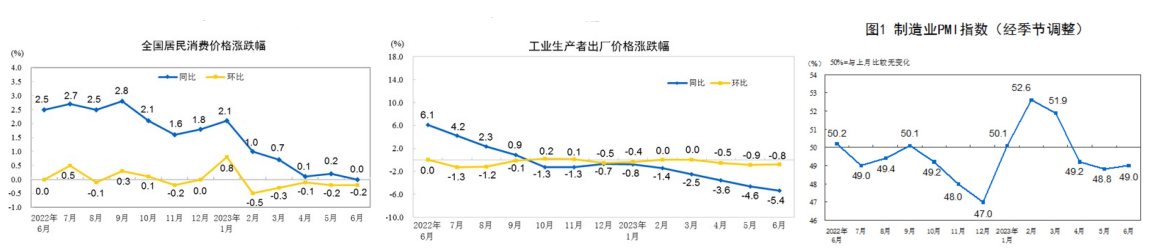

6月份,消费市场运行基本平稳,CPI环比略有下降,同比持平。从环比看,CPI下降0.2%,降幅与上月相同。从同比看,CPI由上月上涨0.2%转为持平。6月份,受石油、煤炭等大宗商品价格继续回落及上年同期对比基数较高等因素影响,PPI环比、同比均下降。从环比看,PPI下降0.8%,降幅比上月收窄0.1个百分点。从同比看,PPI下降5.4%,降幅比上月扩大0.8个百分点。

6月份,制造业采购经理指数(PMI)为49.0%,比上月上升0.2个百分点,制造业景气水平有所改善。

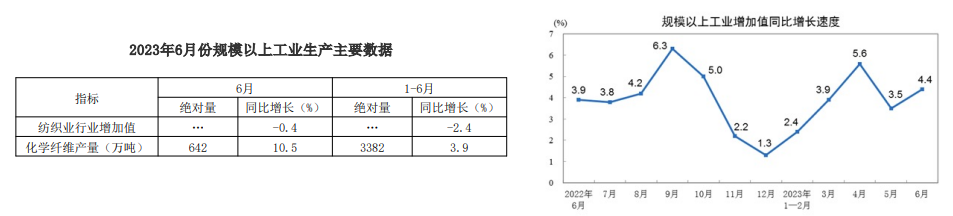

上半年,规模以上工业增加值同比增长3.8%(增加值增速均为扣除价格因素的实际增长率)。6月份,规模以上工业增加值同比实际增长4.4%。

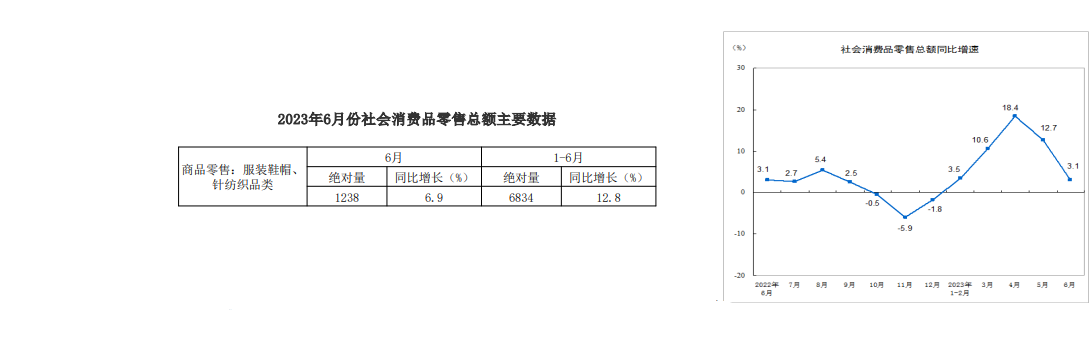

上半年,社会消费品零售总额227588亿元,同比增长8.2%。其中,除汽车以外的消费品零售额205178亿元,增长8.3%。6月份,社会消费品零售总额39951亿元,同比增长3.1%。

上半年,规模以上工业主要能源产品生产均保持同比增长,原煤、原油、天然气进口较快增长。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号