行情复盘

8月15日,豆粕期货主力合约收涨1.90%至3914.0元

资金流向

8月15日收盘,豆粕期货资金整体流入2.34亿元。

背景分析

豆类市场来看,周五美国农业部公布的月度供需报告如期下调产量和年末库存。但由于这份报告是截至 8 月 1 日的情况,当时土壤墒情还没有出现持续的改善,8 月份以来中西部天气改善,土壤墒情已经得到了明显的恢复。

后市展望

进入 8 月份之后,大豆到港预期推迟叠加海关放行缓慢,大豆供应阶段性收紧预期渐强。油厂豆粕库存水平同比偏低,去化加速。短期豆粕期价走势的核心因素来自于国内,基差保持强势运行姿态,期现回归,近月主导,多头思路维持。

研报正文

核心观点

今日豆类油脂期价联动上行,豆一期价震荡偏强,承压于 5 日均线,豆二期价涨幅超 2%,依托 5 日均线保持强势,站上 5000 整数关口。

两粕期价依托 5 日均线强势拉升,盘中涨幅近 2%。与豆粕移仓至远月 2401 合约有所不同的是,菜粕期价依然围绕近月合约展开,盘中涨幅近 2%。油脂迎来上涨,豆油和棕榈油盘中涨幅均超过 2%,豆油迎来强势突破;棕榈油涨幅近 3%,上穿 5 日和 10 日均线;菜籽油期价盘中调整幅度扩大,承压于 5 日均线,表现弱于豆油和棕榈油。

豆类市场来看,周五美国农业部公布的月度供需报告如期下调产量和年末库存。但由于这份报告是截至 8 月 1 日的情况,当时土壤墒情还没有出现持续的改善,8 月份以来中西部天气改善,土壤墒情已经得到了明显的恢复。因此,报告后美豆期价先涨后跌,最终市场重归平静。

近期国内豆粕期价表现持续强于外盘。随着近期我国豆粕市场的基本面影响因素不断增加,市场焦点也在逐渐转向国内,来自港口监查加严及油厂开机计划延迟的消息,则进一步加剧了市场供应紧张的预期,成为推动国内豆粕价格走势强劲的主要因素。

进入 8 月份之后,大豆到港预期推迟叠加海关放行缓慢,大豆供应阶段性收紧预期渐强。油厂豆粕库存水平同比偏低,去化加速。短期豆粕期价走势的核心因素来自于国内,基差保持强势运行姿态,期现回归,近月主导,多头思路维持。

油脂市场,今日油脂市场强势拉升,在国际油脂市场走强的带动下,国内油脂市场迎来反弹。三大油脂期价走势来看,棕榈油和豆油偏强,菜籽油偏弱,处于跟涨地位。虽然东南亚棕榈油产量仍处于季节性的增产周期,但近期出口需求迎来大幅增长,有利于棕榈油库存的去化。

国内棕榈油库存低位回升,但市场需求同样增长,制约短期库存增幅。豆油市场来看,在进口大豆供应收紧的预期下,下游市场需求放量,推动豆油价格走强。菜籽油库存继续去化,近期买船有所增加,实际供需结构好于豆油和棕榈油,在油脂市场中跟涨,关注后期国际油菜籽供应和买船到港节奏。整体来看,豆类油脂期价形成联动上涨,整体强势得到巩固。

1. 产业动态

1)美国农业部出口检验周报显示,上周美国大豆出口检验量较一周前提高 4.7%,但是仍较去年同期减少 61%。截至 2023 年 8 月 10 日的一周,美国大豆出口检验量为 297,797 吨,上周为 284,377 吨,去年同期为 768,328 吨。

迄今为止,2022/23 年度美国大豆出口检验总量累计达到 51,099,009 吨,同比减少 7.6%。上周同比减少 6.9%,两周前同比减少 5.9%。美国大豆出口检验量达到美国农业部目标的 94.8%,前一周完成 94.3%。

美国农业部在 2023 年 8 月份供需报告里预测 2022/23 年度美国大豆出口量预计为 19.80 亿蒲(5389 万吨),和 7 月预期持平,比 2012/22 年度的 21.52 亿蒲低了 8.0%。作为对比,2021/22 年度美国大豆出口量同比降低 4.8%。

2)美国全国油籽加工商协会将在美国中部时间周二上午 11 点发布 7 月份压榨数据。分析师们预计,7 月份的大豆压榨量有望从 6 月份的 9 个月低点回升,尽管季节性维护停机将会继续限制压榨规模。

在秋季大豆收获前,大豆加工商进行季节性维护,加上陈豆供应减少,因此大豆压榨通常季节性放慢。此外,今年夏季一些设施因机械等问题延长了停机时间,进一步限制了压榨规模。10 位分析师们平均估计 7 月份 NOPA 会员大豆压榨量为 1.71337 亿蒲,约合 514 万短吨,这一预测值要比 6 月份的 1.65023 亿蒲提高 3.8%,比 2022 年 7 月的 1.7022 亿蒲增长 0.7%,也将是历史同期次高纪录,仅次于 2020 年 7 月。

按照以上预测,7 月份的日均大豆压榨量为 552.7 万蒲,高于 6 月份的 550.1 万蒲/日,这也将会是四个月来首次增长。6 月份的日均压榨量创下 9 月份以来的最低值。分析师的预测区间为 1.651 亿蒲至 1.780 亿蒲,中位数为 1.70408 亿蒲。美国农业部在上周五发布的 8 月份供需报告里维持 2022/23 年度美国大豆压榨预期不变,仍为 22.20 亿蒲,略高于上年的 22.04 亿蒲。分析师估计 7 月底 NOPA 会员企业的豆油库存为 16.87 亿磅,低于 6 月底的 16.90 亿磅,高于 2022 年 7 月底的 16.84 亿磅。

3)美国农业部发布的压榨周报显示,上周美国大豆压榨利润比一周前减少15.4%。截至 2023 年 8 月 11 日的一周,美国大豆压榨利润为每蒲 4.28 美元,上周是 5.06 美元/蒲。伊利诺伊州的毛豆油卡车报价为每磅 68.36 美分,相当于每蒲 8.07 美元;上周为每磅 72.03 美分,相当于每蒲 8.50 美元。

伊利诺伊州大豆加工厂的 48%蛋白豆粕现货价格为每短吨 436.8 美元,相当于每蒲 10.16 美元;上周为每短吨 458.73 美元,相当于每蒲 10.67 美元。同期 1 号黄大豆平均价格为 13.95 美元/蒲,上周 14.11 美元 /蒲。

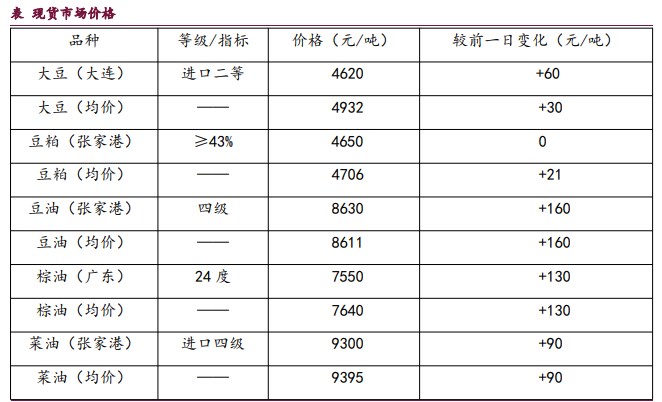

2. 现货价格表

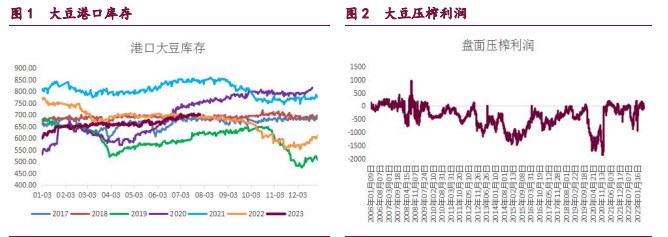

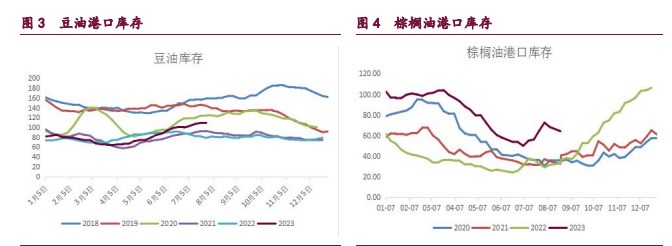

3. 相关图表

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号