行情复盘

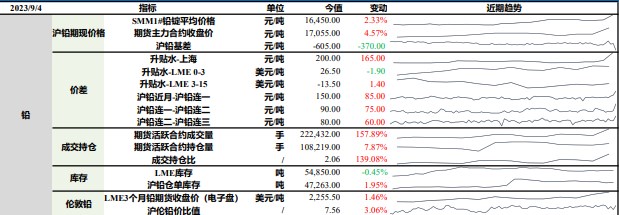

9月1日,沪铅期货主力合约收涨4.47%至17055.0元。

持仓量变化

9月1日收盘,沪铅期货持仓量:+7895手至108219手。

背景分析

基本面来看,废电瓶流通货源持续偏紧,原料供应紧张,价格易涨难跌,再生铅原料成本压力较大,原生铅方面,矿端供给偏紧,且冶炼副产品利润低,尤其是硫酸价格;加之今年高温天气因素,河南、安徽等地区冶炼厂产能释放不足。

后市展望

从当前基本面格局来看,原生铅与再生铅增减并存,供给整体稳中有增,但传统消费旺季不及预期,在原料偏紧的成本支撑下,短期铅价或将维持高位震荡,随着铅价走高,下游消费或将受到抑制,需警惕铅价冲高回落。

研报正文

资讯

1.SMM 调研显示,8月26日至9月1日当周,原生铅企业周度开工率 53.94%,环比提升0.37个百分点;再生铅企业周度开工率 44.94%,环比下降0.2个百分点;铅蓄电池企业周度开工率 66.94%,环比下降0.55个百分点。

2.9 月1日LME铅库存减少250吨,自釜山仓库流出,其余所有地区库存数据暂无波动。截止 9月日,LME铅库存总计54850吨。

1.SMM 调研显示,8月26日至9月1日当周,镀锌企业周度开工率 65.89%,环比提升1.06个百分点;压铸锌合金企业周度开工率 45.66%,环比下降1.55个百分点;氧化锌企业周度开工率 61.3%,环比下降1.2个百分点。

2.SMM 调研显示,截至9月1日,SMM七地锌锭库存总量9.16万吨,较8月28日增加1.01万吨,较8月28日增加0.32万吨,国内库存录增。

3. 海关数据显示,2023年7月份轮胎出口5689万条,环比增长0.35%,同比增长4.66%,1-7月累计出口35176万条,累计同比6.55%。

投资策略

铅

上一交易日SMM1#铅锭平均价格较前日上涨2.33%,沪铅主力合约收涨4.57%。

基本面来看,废电瓶流通货源持续偏紧,原料供应紧张,价格易涨难跌,再生铅原料成本压力较大,原生铅方面,矿端供给偏紧,且冶炼副产品利润低,尤其是硫酸价格;加之今年高温天气因素,河南、安徽等地区冶炼厂产能释放不足,及部分冶炼厂存在常规检修,铅锭地域性供给偏紧;终端市场略有好转,铅价上行叠加传统“金九银十”行情,汽车整车配套订单有所增加,部分汽车蓄电池企业提产,其他电动自行车、三轮车等蓄电池企业暂无较大变化,市场观望情绪较重;当前铅锭出口窗口关闭,销售重回内销。

上周五,沪铅主力合约持续上涨,最高价17,210元/吨,刷新近三年多以来的历史新高。从当前基本面格局来看,原生铅与再生铅增减并存,供给整体稳中有增,但传统消费旺季不及预期,在原料偏紧的成本支撑下,短期铅价或将维持高位震荡,随着铅价走高,下游消费或将受到抑制,需警惕铅价冲高回落。

锌

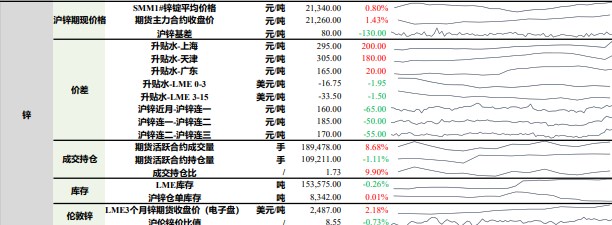

上一交易日SMM1#锌锭平均价较前日上涨0.80%,沪锌主力合约收涨1.43%。上海地区锌锭升水较前日上涨200元/吨至295元/ 吨;天津地区锌锭升水较前日上涨180元/吨至305元/吨;广东地区锌锭升水较前日上涨20元/吨至165元/吨。

基本面来看,锌精矿供给充足,冶炼厂原料备库充足,短时间内不会出现因原料不足导致的减停产;在矿端偏松且利润较高的情况下,预计锌锭将持续放量,近期精炼锌进口利润有所修复,在国内政策利好释放下,内强外弱格局或将再次刺激进口窗口开启,供给宽松格局延续;供给增加但下游三大板块需求持续疲软,镀锌因基建支撑表现相对较好,压铸锌合金内销和出口均较差,氧化锌因生产工艺的原因整体表现相对平稳,但随着国内政策持续利好刺激,市场对下游消费回暖预期较强。

海外大规模交仓行为持续,进一步验证海外消费走弱;国内利好政策频发,市场逐渐步入传统需求旺季,终端消费预期有所增长,沪锌重心上移,需关注国内政策实际落地情况及下游消费恢复情况。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号