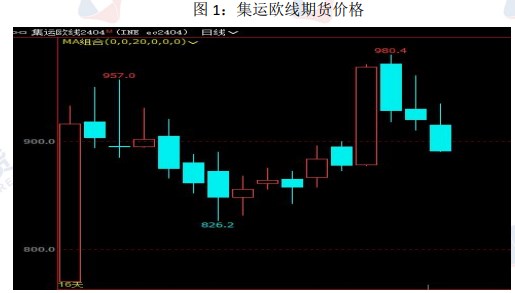

行情复盘

9月8日,集运指数(欧线)期货主力合约收跌4.34%至891.0点

资金流向

9月8日收盘,集运欧线期货资金整体流出874.82万元。

期货市场

上周五公布的 SCFI 指数环比上涨 1.96%,而本周一(9 月4 日)公布的SCFIS 指数下滑,欧洲航线结算运价指数回落至 896.92 点,重回一个月前水平,跌幅达8%;美西航线结算运价指数升至 1215.41 点,与上期比仅下跌0.3%。

后市展望

新船大船订单交付后主要投放在欧线上,因此欧线船司想通过控舱来管理运力去提升运价得难度加大。整体来看,中国出口弱修复,外需依旧表现疲软,预计集运期价偏弱震荡。

研报正文

一、集运指数市场回顾

航线运价涨跌分化,欧洲航线表现不及美西航线,受巴拿马运河限行影响,美西航线运价上涨,而欧航因欧洲经济下行压力及运力过剩预期表现不及欧线。

上周五公布的 SCFI 指数环比上涨 1.96%,而本周一(9 月4 日)公布的SCFIS 指数下滑,欧洲航线结算运价指数回落至 896.92 点,重回一个月前水平,跌幅达8%;美西航线结算运价指数升至 1215.41 点,与上期比仅下跌0.3%。

截至本周五,集运欧线 EC2404 收盘价 891,周涨幅0.83%。

二、巴拿马运河时间影响持续

据消息称,巴拿马运河至少在未来 10 个月都将实施节水措施,面对今年前所未有的干旱,再加上厄尔尼诺天气现象的出现,巴拿马运河的管理局已将过大型新巴拿马型船闸的船舶吃水限制降低了 2 米,并将每日船的通过量减少了20%,仅许 32 艘船舶通过,这些措施导致运河两端的船舶大量滞留。

对于集装箱船来说,最大的船舶可能会继续受到吃水限制,这意味着约2.500TEU 的舱位无法使用,因此最大程利用率为 84%,对于那些12.000TEU以上的船舶来说,鉴于巴拿马运河的官方说法是限制将继续存在,经苏伊士运河改道将是许多班轮公司现在考虑的一个方案。

三、供应压力来袭,班轮公司面临挑战

(一)中国造船业接单量远超韩国

今年 8 月,全球新船订单成交量为 71 艘、205 万修正总吨(CGT),以CGT计同比减少了 30%。其中,中国承接了 168 万 CGT(60 艘),以82%的市场占有率位居第一;韩国承接了 27 万 CGT(6 艘),市场占有率仅为13%,位居第二。中韩两国在 8 月份的市场占有率差距拉大到近 70%。

从今年前8个月的累计接单统计数据来看,全球共成交1038艘、2681万CGT,比去年同期的 1365 艘、3445 万 CGT 减少了 22%。其中中国承接了654 艘、1565万 CGT,以 58%的市场占有率稳居榜首;韩国承接了 161 艘、725 万CGT,以27%的市场占有率位居第二。与去年同期相比,中国承接新船订单同比仅小幅下降了2%,而韩国同比则大幅减少了 42%。

截至今年 8 月底,全球手持新船订单量达到 1.2129 亿CGT,环比增加了90万 CGT。其中,中国手持新船订单量达 5702 万 CGT、占比47%,韩国手持新船订单量为 3986 万 CGT、占比 33%。

(二)集装箱船新船交付创新高

集装箱船新船交付量持续创下新高,全球集装箱船队正在加速扩张,克拉克森研究预计今年全年船队增速将达 7.4%。考虑到预期的交付规模,在供给端逐渐承压的背景下,班轮公司的运力管理无疑将面临更大的挑战。班轮公司利用运力阶梯替换分散航线的供给端压力,这一“瀑布效应”给集装箱船细分市场租金和运价带来连锁反应。

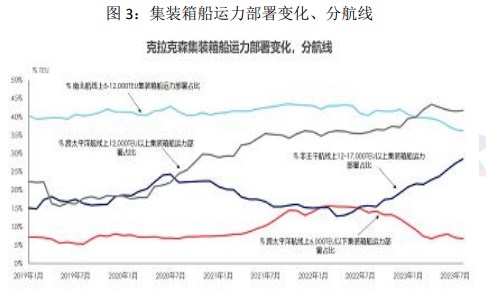

全球集装箱船队中 17,000TEU 以上的超巴拿马型集装箱船共195 艘合计406万 TEU。以 TEU 计,占集装箱船队规模的 15%。受限于船舶尺度,目前所有超巴拿马型集装箱船均不能通过巴拿马运河,该类船舶几乎都被部署在远东-欧洲主干航线上。

今年至今,超巴拿马型集装箱船交付量高达20 艘合48 万TEU。班轮公司除运力闲置这一选项外,只能将交付的超巴拿马型集装箱船投放至远东- 欧洲航线。克拉克森统计 8 月该航线上部署的运力达到创纪录的590 万TEU,较今年 1 月增加 13%且较 2020 年 1 月增加 29%。当前远东-欧洲航线三分之二的运力为超巴拿马型集装箱船。

四、中国出口弱修复,需求压力仍现

今年前 8 个月,我国进出口总值 27.08 万亿元人民币,同比(下同)微降0.1%。其中,出口 15.47 万亿元,增长 0.8%;进口 11.61 万亿元,下降1.3%;贸易顺差 3.86 万亿元,扩大 7.3%。按美元计价,今年前8 个月我国进出口总值3.89 万亿美元,下降 6.5%。其中,出口 2.22 万亿美元,下降5.6%;进口1.67万亿美元,下降 7.6%;贸易顺差 5534 亿美元,扩大 0.8%。

从单月来看,海关总署数据显示,今年 8 月份,我国进出口3.59 万亿元,同比下降 2.5%,环比增长 3.9%。其中,出口 2.04 万亿元,同比下降3.2%,环比增长 1.2%;进口 1.55 万亿元,同比下降 1.6%,环比增长7.6%;贸易顺差4880亿元,同比(下同)收窄 8.2%。

按美元计价,今年 8 月份我国进出口5013.8亿美元,下降 8.2%。其中,出口 2848.7 亿美元,下降 8.8%;进口2165.1 亿美元,下降 7.3%;贸易顺差 683.6 亿美元,收窄 13.2%。

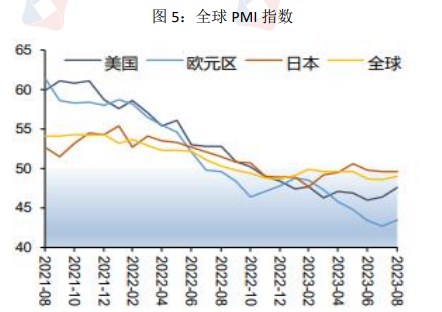

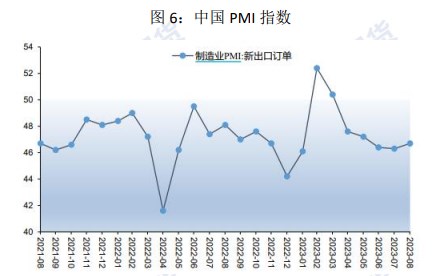

全球 PMI 指数有所回升,。8 月摩根大通全球制造业PMI 小幅上行0.4 个百分点至 49.0%,虽然仍低于临界水平,但实现了今年 3 月以来的首次回升;美国、欧元区制造业 PMI 边际而言也有所上行。中国 8 月份新出口订单环比上月回升0.4 个百分点至 46.7%。

五、综合观点及后市展望

巴拿马运河低水位限行促使美西航线航运市场运价上涨,但欧洲航线运价持续回落。欧元区多项经济指标表现低迷,欧美消费节日主要集中在下半年,7-10月是国内传统的出口旺季,欧线货量旺季不旺。

新船大船订单交付后主要投放在欧线上,因此欧线船司想通过控舱来管理运力去提升运价得难度加大。整体来看,中国出口弱修复,外需依旧表现疲软,预计集运期价偏弱震荡。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号