行情复盘

10月20日,豆粕期货主力合约收涨0.44%至3913.0元。

资金流向

10月20日收盘,豆粕期货资金整体流出4055.48万元。

背景分析

豆类来看,外强内弱的特征依然明显。虽然国内豆类市场受到外盘美豆期价的提振,但国内供需改善预期仍对价格构成压制。

后市展望

下游需求不及预期,生猪养殖利润不佳。短期市场短期豆粕期价反弹承压,逢反弹抛空思路维持。

研报正文

核心观点

10 月 20 日,豆类油脂期价走势分化。豆一期价震荡偏强,最终小幅红盘报收,形态上依然承压于 5 日均线;豆二期价承压于 5 日均线,下有 10 日均线支撑;豆粕期价震荡偏强,运行在 5 日和 20 日均线之间;菜粕期价承压于 10 日均线,收于 2900 上方。

油脂市场震荡收跌,豆油期价承压于 5 日均线,下探 10 日均线支撑。棕榈油期价震荡偏弱,下探 10 日均线支撑;菜籽油期价跌破 10 日和 20 日均线支撑,跌幅近 3%,伴随增仓 1.7 万手。

豆类来看,外强内弱的特征依然明显。虽然国内豆类市场受到外盘美豆期价的提振,但国内供需改善预期仍对价格构成压制。节后随着油厂开工逐步恢复,主流油厂豆粕成交虽有所改善,但幅度有限,油厂豆粕库存去化放缓,饲料企业物理库存天数快速下降,终端备货情绪低迷,观望情绪较为浓厚。下游需求不及预期,生猪养殖利润不佳。短期市场短期豆粕期价反弹承压,逢反弹抛空思路维持。

油脂市场,在经历了连续几个交易日的高位盘整之后,今日破位下行,豆油相对抗跌,菜籽油跌幅明显扩大。随着额进口菜籽预期大量到港,国内菜籽供应明显充裕。菜油库存高位去化速度或将有所放缓,同时随着国内棕榈油港口库存的累积,消费季节性转淡,棕榈油价格压力明显增加,豆油则受到美豆油期价的支撑,表现相对抗跌。整体来看,随着油脂期价整体转弱,下行风险明显增加,做空思路为宜。

1. 产业动态

1)根据联合国的最新预测,厄尔尼诺天气现象将至少持续到 2024 年上半年,导致南美各地降雨异常,引发人们对农作物的担忧。联合国粮农组织(FAO)周四发布报告称,近几个月来,太平洋海面温度飙升,“南美海岸变暖加剧”。

2024 年第一季度,秘鲁、厄瓜多尔以及墨西哥的降雨量将高于正常,而巴西、圭亚那和苏里南的干旱天气持续。报告还强调,包括农作物、牲畜、森林和渔业在内的农业行业尤其脆弱,因为该部门在极端天气条件下可占到经济损失的 26%,干旱期间可占到经济损失的 82%。

厄尔尼诺现象及其相反的拉尼娜天气模式影响了南美小麦、水稻和玉米等关键作物的生产。报告称,厄尔尼诺现象带来的极端天气正在袭击该地区,但同时也面临着热浪等气候变化影响。

2)在连续数年丰产后,今年巴西大豆和玉米的丰收前景可能面临厄尔尼诺现象的威胁。这种和太平洋表面水温过高有关的气候现象往往导致巴西全国各地降雨量出现巨大差异。

巴西国家商品供应公司(CONAB)上周预计 2023/24 年度巴西将生产 1.62 亿吨大豆,打破上年创下的历史纪录 1.546 亿吨;2023/24 年度巴西玉米产量预测为 1.194 亿吨,同比下降 9.5%,但仍是十年来最高收成之一。

不过需要强调的是,这些预测均假设明年三月底之前的天气条件正常,而在厄尔尼诺年份里,这种假设实现的可能性很小。厄尔尼诺现象通常会给巴西南部地区带来大雨,北方天气干旱,中西部降雨分布不均。中西部也是巴西主要的大豆和玉米产区。

事实上,厄尔尼诺现象的影响已经显现,因为南部地区降雨过多,而中西部和北部地区仍然只有零星降雨。在大豆和玉米播种本应势头强劲之际,有报道称作物播种推迟。由于干旱,亚马逊河水位已降至一个多世纪以来最低水平。

3)国际谷物理事会(IGC)周四发布月报,预计 2023/24 年度全球大豆产量达到 3.93 亿吨,比上年的 3.67 亿吨提高 7.1%。大豆产量提高主要和南美产量预期大幅提高有关。阿根廷大豆产量有望从上年干旱导致的减产中显著恢复性增长。全球大豆用量预计为 3.86 亿吨,比上年的 3.59 亿吨提高 7.7%。其中压榨量预计为 3.43 亿吨,比上年的 3.21 亿吨提高 7.1%。全球大豆期末库存预计为 620 万吨,比上年的 640 万吨提高 13.8%。

4)美国农业部周度出口销售报告显示,截至 2023/24 年度第 6 周,美国对中国(大陆)大豆出口销售总量同比降幅有所扩大。截止到 2023 年 10 月 12 日,2023/24 年度(始于 9 月 1 日)美国对中国(大陆地区)大豆出口总量约为 336 万吨,去年同期为 247 万吨。当周美国对中国装运 135 万吨大豆,之前一周装运 101 万吨。

迄今美国对中国已销售但未装船的 2023/24 年度大豆数量约为 652 万吨,低于去年同期的 1416 万吨。2023/24 年度迄今,美国对华大豆销售总量(已经装船和尚未装船的销售量)为 988 万吨,同比减少 40.6%,上周是同比降低 39.0%。2023/24 年度迄今美国大豆销售总量为 2088 万吨,比去年同期降低 31.4%,上周是同比降低 30.8%。

2. 现货价格表

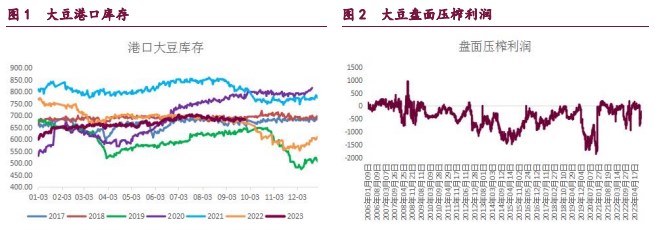

3. 相关图表

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号