行情复盘

11月30日,棉花期货主力合约收涨1.16%至15265.0元。

资金流向

11月30日截至下午15:00收盘,棉花期货资金整体流出6196.60万元。

现货市场

11 月 29 日,新疆地区籽棉收购均价较前一日略有下 跌。其中,机采棉收购均价集中在 6.8-7.1 元/公斤左右,手摘棉收购均价集中在 7.0-7.4 元/公斤左右,个别地区收购均价已跌至 7 元/公斤以内。

背景分析

当前花纱的价 格倒挂下游企业采购不积极,11 月下游订单整体情况不理想,成品库存压力上升 导致纱厂和 布厂的开工率持续下降,进而限制纺织企业的原料采购需求,各方原 料采购意愿较谨 慎,按需采购较多,部分企业甚至被迫选择停产,整体市场消费情况短期难以扭转。

研报正文

第二部分市场消息及观点

【棉花市场消息】

1、中国棉花信息网专讯 11 月 29 日,新疆地区籽棉收购均价较前一日略有下 跌。其中,机采棉收购均价集中在 6.8-7.1 元/公斤左右,手摘棉收购均价集中在 7.0-7.4 元/公斤左右,个别地区收购均价已跌至 7 元/公斤以内。随着种植大户陆续交售,个别 轧花厂日收购量仍较高,但整体来看,大部分轧花厂收购进入尾期。

2、中国棉花信息网专讯 截至 2023 年 11 月 29 日,新疆地区皮棉累计加工总量 350.48 万吨,同比增幅 38.41%。本统计期(11.23-11.29)新疆皮棉加工增量 49.84 万吨, 环比减少 4.28%,其中北疆地区加工增量 23.1 万吨,环比减少 8.52%,南疆地区加工增 量 25.69 万吨,环比减少 0.18%。周内加工增量最大的为阿克苏地区,加工增量仍在 9 万吨左右,其次是喀什地区,加工增量在 6 万吨左右,塔城地区加工增量降至 5 万吨 以下。分区域来看,北疆地区皮棉累计加工量 181.57 万吨,同比增幅 18.19%,其中, 累计加工量最大的为塔城地区,为 36.41 万吨,同比增幅 50%,占全疆累计加工总量的 10.4%。 南疆地区皮棉累计加工量 162.7 万吨,同比增幅 71.74%,其中,累计加工量最 大的为阿克苏地区,为 54.68 万吨,同比增幅 82%,占全疆累计加工总量的 15.6%。东 疆地区皮棉累计加工量 6.21 万吨,同比增幅 30.7%。

3、今日棉花现货交投平平,下游纺企刚需采购;近期国产棉销售基差暂变动不 大,2023/24 新疆机采 3129/28~29B 主流较低基差在 CF01+550~750 疆内库,同品质少 量低基差在 CF05+700~800 疆内库,较多仍在 850 及以上。23/24 新疆机采 3128/28B 杂 3.5 内成交基差多在 CF05+800~850 附近,新疆库,同品质低基差在 CF05+750 附近。

【观点】

国际市场:本年度全球棉花总产量较上月略有调增,消费略有调减。供给端来 看,美棉产量当月略有调增,北半球大部分国家的棉花采收工作基本完成,棉花产量 也逐渐清晰,预计后期调整空间不大。需求方面全球经济增速面临压力,下游短期得 到改善的可能性较小。印度方面,据印度棉花协会(CAI)最新发布的 10 月供需平衡 表中,印度棉产量下调明显,需求端并未做出调整。美国方面新年度美棉的签约情况 有所缓解,但考虑到经济疲软使得消费者消费信心不足,弱需求对市场产生主要影 响。考虑到近期未出现其他新的因素刺激市场,预计未来美棉继续维持 77-90 美分/磅 区间震荡。

国内市场方面,今年棉花供应预计至年底前都较为充足,需求端弱需求继续 主导 市场,短期得到改善可能性较小,未来大概率继续维持现状。当前花纱的价 格倒挂下游企业采购不积极,11 月下游订单整体情况不理想,成品库存压力上升 导致纱厂和 布厂的开工率持续下降,进而限制纺织企业的原料采购需求,各方原 料采购意愿较谨 慎,按需采购较多,部分企业甚至被迫选择停产,整体市场消费情况短期难以扭转。价格方面来看,01 合约随着交割月的临近,操作空间有限, 主力资金开始向 05 合 约转移,目前 05 合约下跌趋势已显,预计未来价格可能继续下探。

【交易策略】

1、单边:近期需求端表现较弱,企业保持较为谨慎态度,按需采购是,随买随 用,考虑到当前并无其他新消息刺激市场,05 合约连续下跌至目前位置预计将有所调 整,大概率在 14500 元/吨附近维持震荡,等待市场信息。

2、套利:临近交割月,1 月合约大概率回归现货,当前弱需求继续主导市场,且 预计 5 月棉花供应相对充足,短期可以考虑多 1 月空 5 月合约。 9 月合约预计在青黄不接的情况下棉花减产的矛盾相对更加突出,空 5 月多 9 月合 约可以继续保留。

3、期权:当前市场需求消费动力不足,主力逐渐向 5 月转移,郑棉 05 合约技术面下跌趋势开始显现,可考虑买入看跌期权:买 CF405-P-14600。

棉纱行业消息

1、 纯棉纱市场变化不大,市场低价抛货现象依然较多。纺企库存高企,消化库存仍是一大问题。预计短期市场交投偏弱为主。现广西产高配紧密纺 C32S 带票到货 23500 元/吨。现山东产紧密纺 C40S 漂白品质带票到货 24500 元/吨。现河南产紧密纺 JC60S 较好品质较高报价 32500 元/吨。

2、坯布动态:全棉坯布市场行情整体变化不大,延续弱势行情,坯布价格有优 惠。郑棉期货小幅反弹,织厂心态仍低。织厂高支高密坯布订单不多,厂家表示市场 价格混乱,不过考虑市场整体弱势行情和年底回款需要,视量协商。现江苏紧密纺 JC60S*JC60S 90*88 105"喷气含税出厂 9.8 元/米。

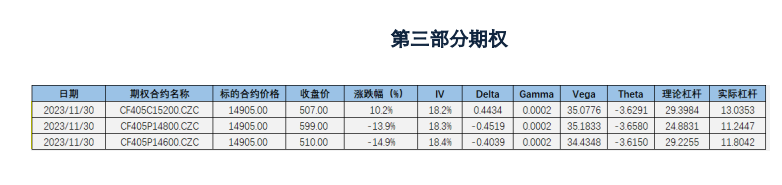

波动率走势判断:棉花 120 日 HV 为 16.2344,波动率下降,CF405-P-15200 隐含波 动率为 18.2%,CF405-P-14800 隐含波动率为 18.3%,CF405-P-14600 隐含波动率为 18.4%。

波动率走势判断:棉花 120 日 HV 为 16.2344,波动率下降,CF405-P-15200 隐含波 动率为 18.2%,CF405-P-14800 隐含波动率为 18.3%,CF405-P-14600 隐含波动率为 18.4%。

期权策略建议:郑棉主力合约持仓 PCR 为 0.6277,主力合约的成交量 PCR 为 0.7198,今日认购认沽成交量均有减少,认购成交量减少较多,市场看跌情绪较明显。

期权:当前市场需求消费动力不足,主力逐渐向 5 月转移,郑棉 05 合约技术面下 跌趋势开始显现,可考虑买入看跌期权:买 CF405-P-14600。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号