持仓量变化

12月1日收盘,PTA期货持仓量:-64736手至897027手。

资金流向

12月1日截至下午15:00收盘,PTA期货资金整体流出6557.41万元。

期货市场

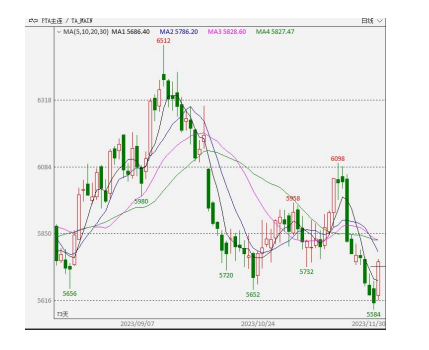

11月PTA期货主力合约期价先涨后跌,月初,国内 外宏观传来利好(美联储暂停加息),产业端下游织造回暖,市场价格在偏高位整理。

风险提示

地缘政治,原油价格波动;终端织造订单情况;PTA上下游装置动态。

研报正文

一、走势回顾:成本下移,价格回落

11月PTA期货主力合约期价先涨后跌,月初,国内 外宏观传来利好(美联储暂停加息),产业端下游 织造回暖,市场价格在偏高位整理。月中,中美边 贸缓和预期及原油减产提振情绪,继而现实产业供 需仍良性,期现市场价格增仓逐步反弹。下旬,PTA 检修重启及新增产能投产之下,供应增加,产业现 实与预期供需均弱,PTA期现市场价格随之滑落。

二、供应端分析:供应增加,利润回落

PTA上游:原油价格回落,裂解价差减少

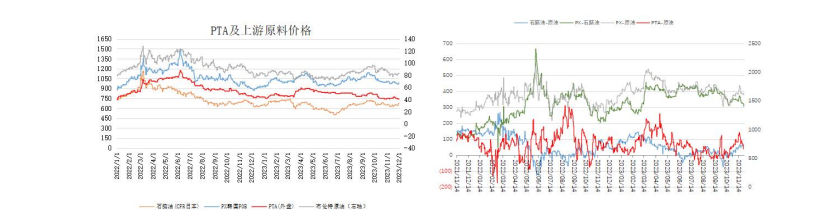

原油方面,11月原油价格呈现震荡下行态势,且均价较10月下跌约7美元/桶。上旬巴以局势缓和,国际油价大幅走跌。中旬美国商业原油累库明显,国际油价一度跌至月内最低位,但沙特可能将额外减产进一步延期至明年,带动油价反弹。下旬产油国内部意见分歧导致OPEC+会议推迟,叠加美国商业原油库存继续增长,国际油价小幅下跌。

石脑油:11月石脑油先跌后涨,主要是中东地区供应量减少,亚洲石脑油市场供应缩减,同时替代原料液化石油气(LPG) 价格上涨,石脑油裂解厂需求增强,而且随着气温的下降,取暖用液化石油气需求提高,受恶劣天气影响,俄罗斯石脑油到亚洲的交付延迟,也导致亚洲市场石脑油供应紧缩。

PTA上游:成本支撑减弱,PX价格下滑

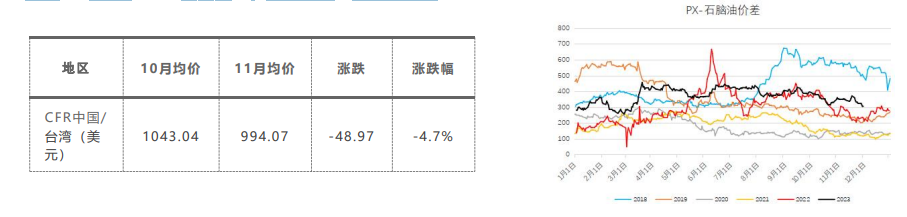

11月国际原油价格大幅下滑,且均价较10月下跌约7美元/桶。且均价较10月下跌约7美元/桶,截至11月29日,亚洲PX市场均价在994.07美元/吨CFR中国971.07美元/吨FOB韩国,环比下跌24.13美元/吨,跌幅分别为2.37%和2.42%。11月中石化PX结算价格8450元/吨。

12月,供应来看,PX产量出现上升,检修装置回归,月内供应压力继续增加。 PTA端产量较高,多套装置检修回归,但仍看聚酯对PTA的需求问题以及新装置开机后的运行是否稳定。因12月PX供需整体偏差,预计12月PX市场绝对价格在990美元/吨CFR中国附近,市场价格呈现下滑走势。

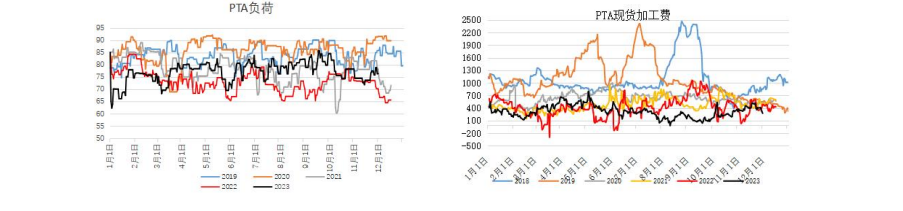

PTA供应:11月PTA综合开工率74.81%

截至11月30日,行业平均开工74.81%,环比- 3.02分点,同比+1.88个百分点。

截至11月30日,国内 PTA 月度产量535万吨, 环比-27.20万吨,同比+94.36万吨。

截至11月30日,国内 PTA 月度加工费413.32元 /吨,环比+135.70元/吨,同比-40.30元/吨。

PTA供应:供应增加,加工利润下滑

11月,亚东石化、逸盛宁波4#/3#、仪化2#计划检修,四川能投、汉邦石化、英力士2#、恒力石化2#或计划重启,逸盛海南新装置预期投产,其余装置保持降负或延续检修。11月国内PTA装置产能利用率降至74.81%附近,产量至535万吨左右。

12月,逸盛海南2#新产能继续投放,逸盛大化计划降负,逸盛海南1#或有检修,四川能投、汉邦石化计划重启,福海创、恒力惠州计划提负,其余装置保持降负或延续检修。预计12月国内PTA装置产能利用率或升至81%附近,预计产量至600万吨左右。

三、需求端分析:开工缓升 ,库存下降

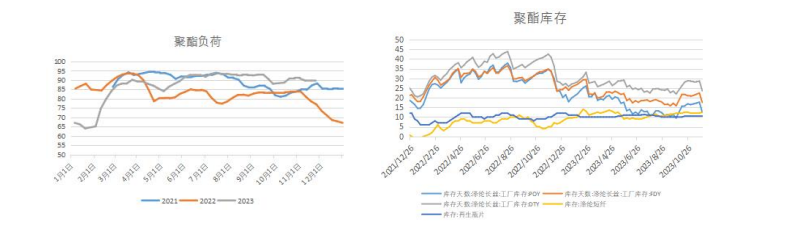

下游聚酯:聚酯负荷下滑,产品库存减少

11月聚酯行业产量576.52万吨,环比下跌3.16%。月均产能利用率87.85%,较上月下跌0.61%。导致行业产量及产能利用率走势下滑的主要原因是,虽有多套新装置投产,但月内天数少一天,并且月内部分装置故障、检修,如华润、恒阳、大有等,月内聚酯行业供应量小幅下滑。

12月来看,月内天数多一天,叠加部分装置计划投产,月内供应增量明显。但部分装置存检修计划,制约国内聚酯行业供应上涨空间。

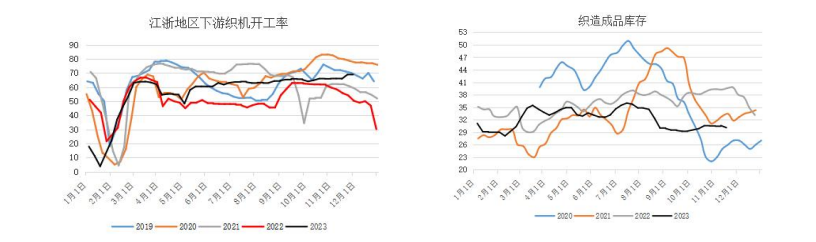

终端纺织:织机开工下滑,织造库存下滑

截止12月底,国内主要织造生产基地综合开工率63.14%,较上周开工下降0.36%。

具体到各织机类型来看:喷气织机开机率在6成偏下,圆机开机率在5-6成,喷水织机开机率在7成偏上,经编开机率在6-7成。近期织造厂商生产尚可维持,然后续新单承接偏弱,随着订单逐渐交付,工厂内坯布库存小幅上扬,库存压力增加。内贸刚性面料订单维持,外贸订单依然稀缺,虽局部下达明年春季打样订单,但整体数量低迷。

综合来看,下周织造开工负荷仍存震荡运行预期,春节前仍有刚性反弹,但预期动力有限。

四、逻辑与展望:供需转弱,低位震荡

利多方面:1、原油价格止跌企稳;2、聚酯开工依旧高位。

利空方面:1、基差弱势;2、终端需求边际走弱。

展望:

成本端,原油受减产协议影响短期偏强;上游PXN位于332美金附近,仍然处于较高水平,PTA加工费270元/吨附近,较之前大幅下滑,后续下跌空间有限。

供应端,逸盛海南2#新产能继续投放,逸盛大化计划降负,逸盛海南1#或有检修,四川能投、汉邦石化计划重启,福海创、恒力惠州计划提负,其余装置保持降负或延续检修,预计12月PTA开工率回升至81%附近,产量预计至600万吨左右。

需求端,虽然目前聚酯开工率下滑至87%附近,但不排除后续聚酯去库被动减产。织造终端方面,气温降低国内订单略有恢复,外销订单稍逊去年。

总体而言12月PTA走势或将呈现近强远弱局面,需要关注行业步入季节性淡季的信号。

风险提示

地缘政治,原油价格波动;终端织造订单情况;PTA上下游装置动态。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号