本周(10月17日至10月21日),沪铜主力周K线收阴。截至周五(10月21日)收盘,沪铜主力合约收于62820元/吨,涨幅1.05%。据数据显示,本周初,沪铜主力合约开盘报63650元/吨,周内涨跌幅达-1.41%,持仓量环比上周减持39456手。

| 10月17日-10月21日沪铜期货行情数据 | ||||||

| 交割月份 | 周开盘价 | 周收盘价 | 涨跌幅 | 持仓量 | 持仓变化 | 成交量 |

| cu2211 | 63700 | 62820 | -1.41% | 132547 | -39456 | 476674 |

| cu2212 | 62490 | 61780 | -1.10% | 160033 | 19276 | 283704 |

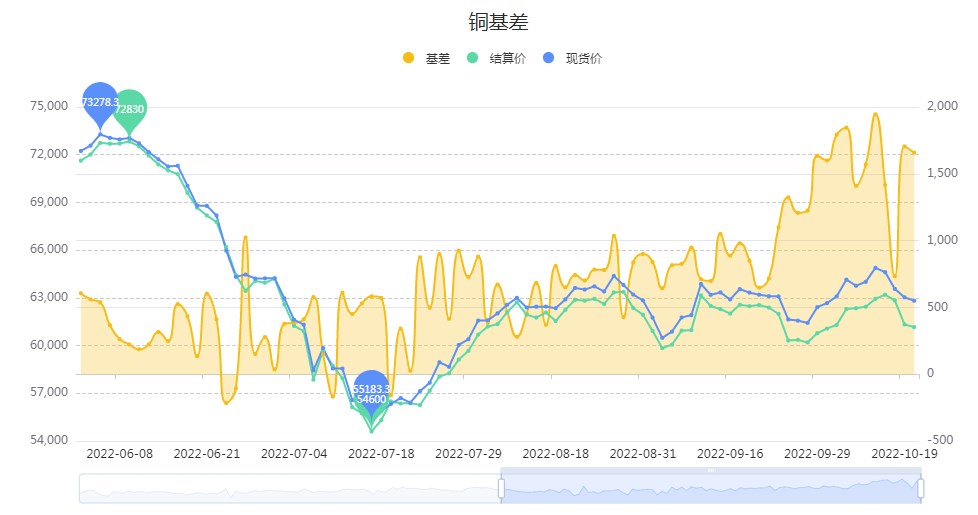

基差方面,本周(10月17日-10月21日)沪铜主力基差已来到1658附近。

图片来源:曲合期货数据中心

仓单方面,本周五(10月21日)上期所沪铜期货仓单录得52287手,环比10月14日增持26699手。

| 日期 | 期货仓单(吨) | 增减变化(吨) |

| 10月21日 | 52287 | -12783 |

| 10月20日 | 65070 | -5477 |

| 10月19日 | 70547 | -6967 |

| 10月18日 | 77514 | +4902 |

| 10月17日 | 72612 | +47024 |

| 10月14日 | 25588 | +11495 |

【机构观点】

弘业期货:沪铜成交稳定持仓下降,市场情绪偏向谨慎。国庆节后铜供需情况好转,且国内库存极低,铜价下方存在支撑。宏观预期稳定,中期可能延续震荡或温和反弹走势。沪铜上方压力65000,下方支撑60000。国际铜较沪铜升水大幅上升至836点,外盘走势强于内盘。

华联期货:消息方面,世界金属统计局(WBMS)周三公布的最新报告数据显示:2022年1—8月全球铜市供应短缺65.7万吨,而2021年全年为短缺28.3万吨。行业方面,在中国维稳经济政策的推动下,中国铜消费在三季度表现尚可,全球铜消费表现略超预期。国内电源电网消费表现强劲;地产板块依旧疲软,导致相关产业,如家电、地产端铜线等,需求一般;新能源汽车产销的火热弥补了传统燃油车表现的不足。总体预计四季度铜价大致维持震荡走势。

| 名称 | 最新价 | 涨跌额 | 涨跌幅 |

|---|---|---|---|

| 沪铜加权 | -- | -- | -- |

| 沪铜2504 | -- | -- | -- |

| 沪铜2503 | -- | -- | -- |

| 沪铜2502 | -- | -- | -- |

| 沪铜2501 | -- | -- | -- |

| 沪铜2412 | -- | -- | -- |

| 沪铜2411 | -- | -- | -- |

| 沪铜2410 | -- | -- | -- |

| 沪铜2409 | -- | -- | -- |

| 沪铜2408 | -- | -- | -- |

| 沪铜2407 | -- | -- | -- |

| 沪铜2406 | -- | -- | -- |

| 沪铜2405 | -- | -- | -- |

| 品种 | 最新价 | 涨跌额 | 涨跌幅 |

|---|---|---|---|

| 沪铜主力 | -- | -- | -- |

| 沪铝主力 | -- | -- | -- |

| 线材主力 | -- | -- | -- |

| 热卷主力 | -- | -- | -- |

| 橡胶主力 | -- | -- | -- |

| 沥青主力 | -- | -- | -- |

| 燃料油主力 | -- | -- | -- |

| 螺纹钢主力 | -- | -- | -- |

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号