一、2022年甲醇行情回顾

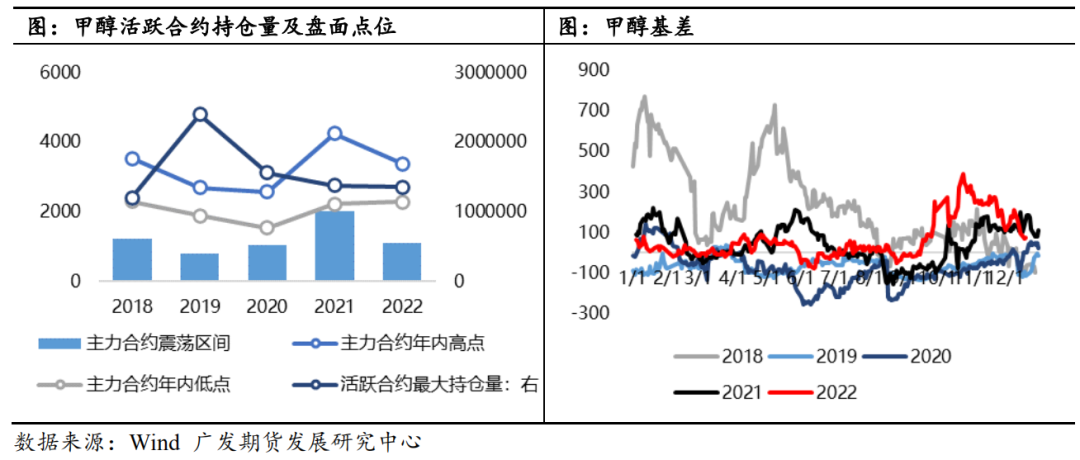

从近五年PVC主力合约年内波动幅度、年内活跃合约最大持仓量看,甲醇始终保持较高的活跃合约持仓量。但在能源成本驱动、行业利润向上游集中下后疫情时代甲醇价格重心有所上移。

回顾2022年,春节前随着甲醇制烯烃开工陆续恢复,需求基本盘逐步稳定。叠加节前排库顺畅预售良好甲醇价格重心明显上移。但节后复工需求证伪引发盘面震荡反复。3月的俄乌冲突引发原油等大宗商品的炒作情绪,甲醇跟随化工品重心整体上移。

第二季度,宏观上美联储加息引发衰退担忧,国内上海因疫情封城。需求悲观下库存未出现季节性去库,甲醇主力合约震荡下跌。但政策方面全年5.5%GDP增长目标给予多头信心,发改委会议定义动力煤价格煤价实行“双轨制”运行,成本端予以炒作,主力合约V2309上涨约300点至2940一线。

三季度初,国内黑色系大幅下跌,甲醇成本支撑逻辑转弱,疫情阶段性缓解后需求回补逻辑证伪,甲醇下游大面积亏损,其中MTO亏损深、持续时间长对需求造成较大抑制,甲醇港口库存累库较快。甲醇主力合约于7月中旬跌至年内低点2276。

8月份甲醇基本面边际好转,港口库存止增去库,海外方面欧洲天然气紧张问题带来能源炒作机会。至10月下旬港口库存已降至同期明显低位,偏干的港口库存导致港口基差坚挺,较长时间维持+200以上水平甲。

进入四季度,甲醇高价带来的下游负反馈逐步显现,受运输影响产区库存累至同年高位导致后续排库压力明显,甲醇价格回落至2450~2650后区间震荡为主。

二、原料

(1)煤:供需趋于宽松,甲醇下边际支撑或有下移

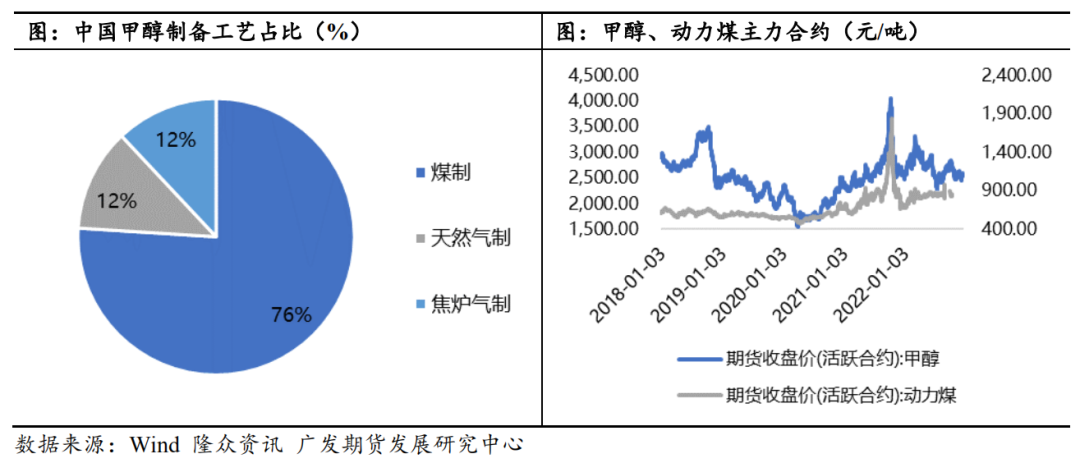

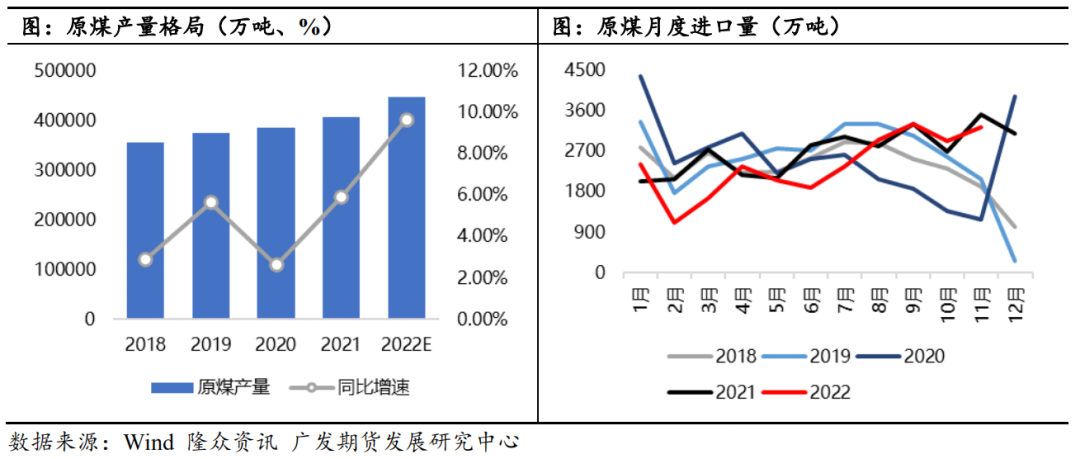

由于我国“多煤贫油少气”的能源结构,甲醇工艺制法的选择上煤制法具备先天的成本优势。按生产工艺划分:煤制甲醇占比达到76%以上,天然气制与焦炉气制分别占比在12%左右。从2018年1月~2022年10月的动力煤与甲醇盘面相关性看两者相关性仅有0.527,但其中2017年1月~2020年1月相关性一般,数值在0.57附近;而从2020年至2022年初两者相关系数高达0.91,究其原因在于煤炭供需矛盾的升级下对于煤化工的影响加剧。

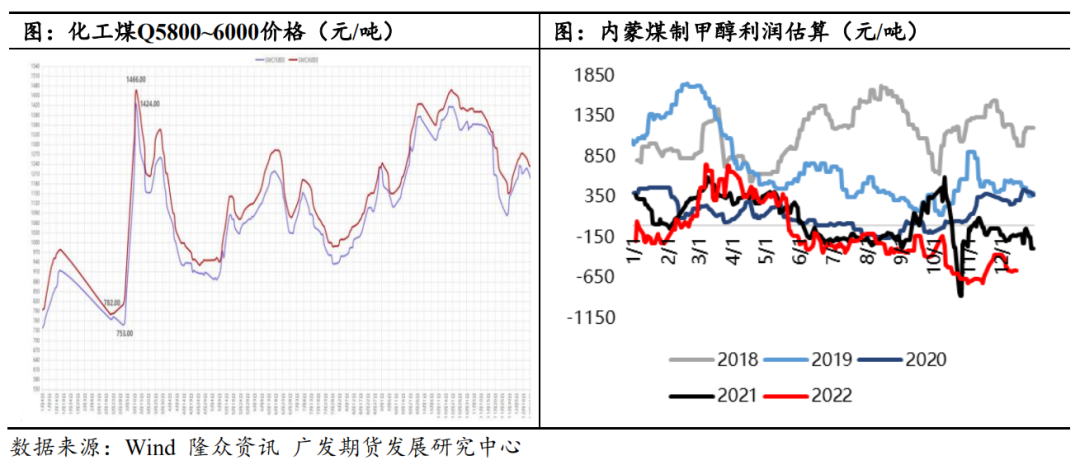

回顾2022年煤与甲醇行情,尽管动力煤期货盘面已出现活性不足、价格参考性有限的情况,但现货煤炭价格的关注度或者说影响始终较高。例如年中,发改委会议中重新界定动力煤,使得市场对于煤价有“双轨制”运行的判断,叠加煤炭紧张,进而引发一波甲醇低估值的推涨行情。而十一之后,在煤炭上涨驱动不足下,甲醇也有提前交易煤炭走弱逻辑。结合甲醇行业利润向原料端倾斜的趋势看,2023年煤价将持续作用甲醇下边际支撑进而影响甲醇价格重心。

展望2023年煤供需或将趋于宽松。从供应角度看2021年四季度大力核增煤炭产能以来,2022年煤炭产量显著提高,截至22年11月据统计局数据原煤累积产量40.94亿吨,预计全年煤炭产量有望达44亿吨水平。但结合中长期“碳中和、碳达峰”战略及铁路运输潜在的瓶颈压力,预计2023年产量增速将明显放缓,预计增速在0~2%附近。进口方面2022年同比下降约18%,预计2023年进口煤同比有所增多,一方面海外经济体面临高通胀压力下煤炭需求放缓,届时海外价格走低有利于我国进口。另一方面澳煤进口政策上似有松动,蒙古随着疫情形势缓解叠加重载铁路通车预计进口量有所恢复。

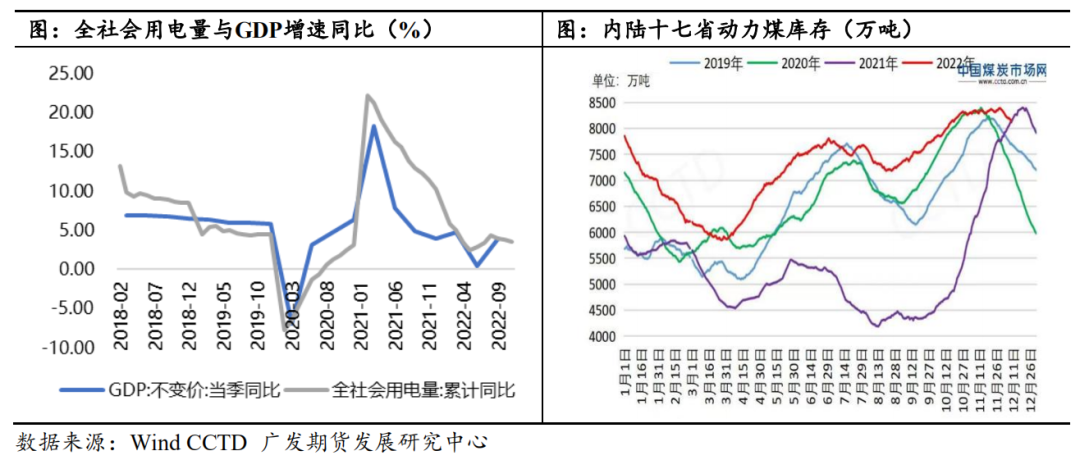

从需求角度看,根据历史经验用电需求增速与经济数据基本趋势相近,且有着“经济形势好”时用电增速高于GDP增速,反之低于GDP增速的特点。截至22年11月用电量同比增长3.5%,预计23年增速或高于4.5%。但鉴于清洁能源装机增长、明年水电端恢复正常水平,届时火电需求增速或相对放缓,预计2%左右。此外在长协保供下十七省动力煤库存持续高位将压制电煤投机需求释放。非电煤需求预计维持增长但需谨慎看待;一方面在海外需求萎缩预期下我国化工品出口或有缩量,化工煤需求预计增速放缓;建另一方面建材需求在地产恢复阶段仍面临需求转暖向供应恢复传导的压力。

综上在长协保供、煤炭核增产能释放后供应维持偏多水平,叠加进口恢复预期,而需求增速稳定且在高库存抑制投机需求下谨慎看待,预计2023年煤供需将同比趋于宽松,价格重心或有下移可能。对甲醇而言届时成本压力或有缓解,支撑转弱。

(2)天然气:极端行情或难复制

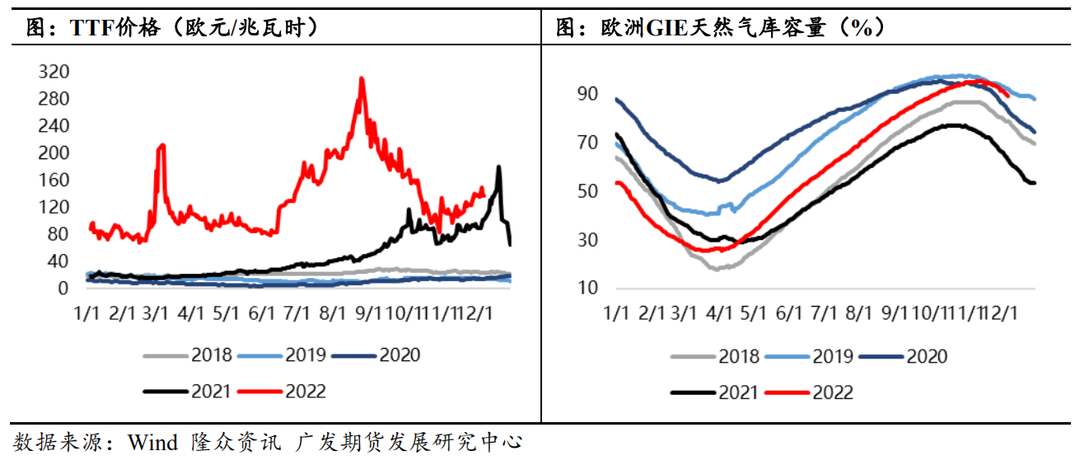

海外甲醇装置绝大部分为天然气制,天然气价格无疑在原料端给予全球甲醇价格扰动。22年7月开始因北溪管道输气量降至低位、美国自由港故障等供应端缩量影响导致欧洲天然气预期紧张,TTF价格暴涨200欧元/兆瓦时。此轮行情在情绪上着实给予甲醇多头炒作机会,但后续来看欧洲甲醇价格并未跟随暴涨。欧洲天然气价格上涨抑制化工品供应的同时,电价的大幅上涨也抑制了下游需求,实际上天然气对供需两端均造成明显伤害,并未引发供需错配局面。而步入十一月,随着欧洲天然气库容量突破95%,冬季天然气紧张担忧基本告一段落,天然气驱动随之淡化。

展望2023年,供应端欧盟基本实现与俄罗斯脱钩,LNG进口将成为核心供应源之一。需求端目前欧洲为应对潜在的天然气不足风险已自行降低天然气需求,未来在经济衰退压力下整体需求或维持偏弱。结合当前库存高位,压力不大,预计天然气价格难以再现2022年的极端行情,起码对于甲醇而言难以提供明确的炒作或原料扰动机会。

三、2023年甲醇供需分析

(1)供应端:产能偏过剩,行业利润仍面临考验

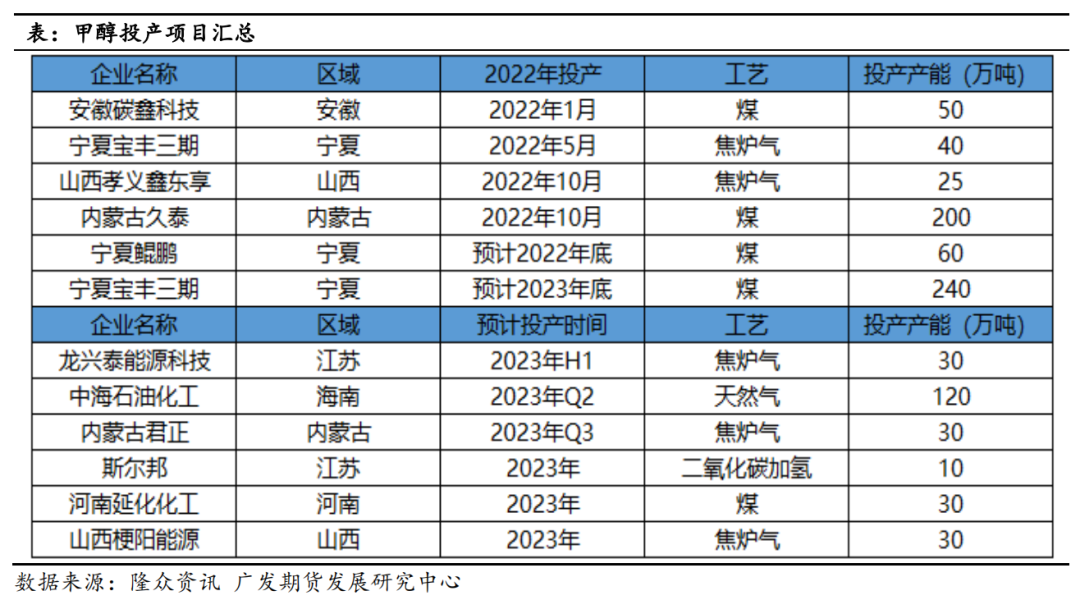

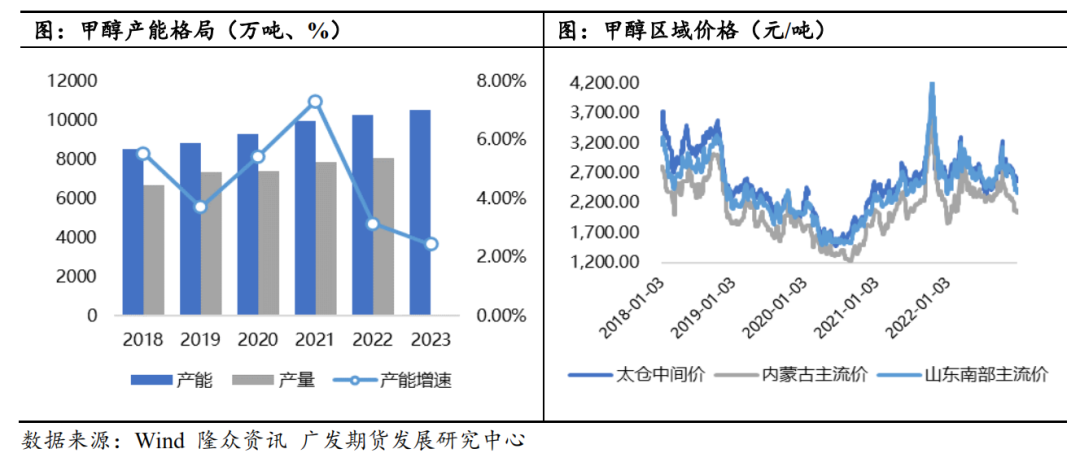

回看近五年甲醇产能格局,2018-2022年中国PVC产能复合增长率在5.01%,维持较高水平。2019~2021年间甲醇产能增速处于逐年增加阶段,这三年间产能增长迅速,累积新增产能超1100万吨。但随着产能逐步过剩及产业链利润畸形,甲醇行业新投产积极性一般。2022年产能增速明显放缓,而根据2023年投产计划预估增速将进一步下降至2.5%附近。

2023年计划新增产能有限,初步统计为六套装置:龙兴泰能源30万吨/年、中海石油化工120万吨/年、内蒙古君正30万吨/年、斯尔邦10万吨/年、延化化工30万吨/年以及梗阳能源30万吨/年,合计250万吨。但鉴于宁夏宝丰和宁夏鲲鹏合计300万吨产能预计于22年底投产,实际带来的供应压力应在2023年。预计2023年甲醇或将维持过剩状态。

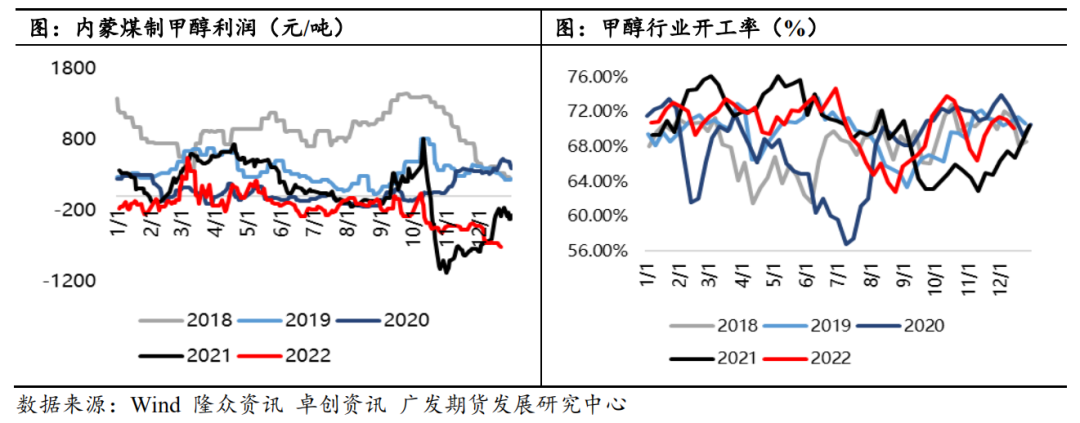

从利润及开工率角度看,从2022年中开始内蒙煤制甲醇利润估算就处于亏损状态,临近年底亏损有进一步扩大势头。尽管焦炉气制及天然气制利润相较煤尚可,但同比均是偏低水平且两种制法涉及产能占比较小影响不如煤制。当前受制于需求弱势、生产利润压力,四季度甲醇行业整体开工水平在65%~75%间运行,相较上半年重心有所下移。结合当前产区高库存、港口仍有进一步累库预期的情况下甲醇价格仍有向下压力。预计在产能过剩、产业链利润畸形、煤基本面仍强于甲醇的背景下,2023年甲醇行业仍面临利润考验,实际产量或因此受限。

(2)需求端:传统下游亮点不多,MTO或延续承压

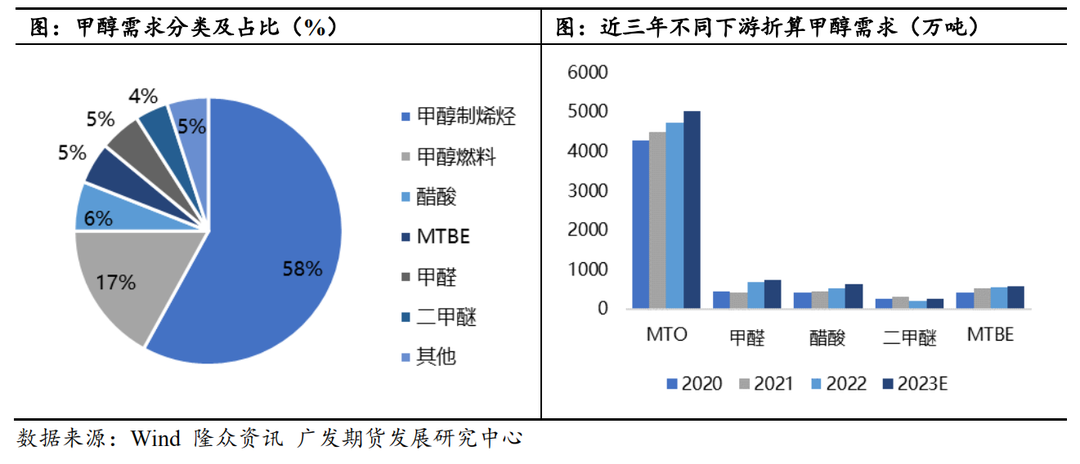

从甲醇消费结构看未有明显变化,其中甲醇制烯烃依旧占据主要份额,占比在58%,同比提升2.2个百分点,甲醇燃料和醋酸分布位居第二位、第三位,占比分别是17%和6%。

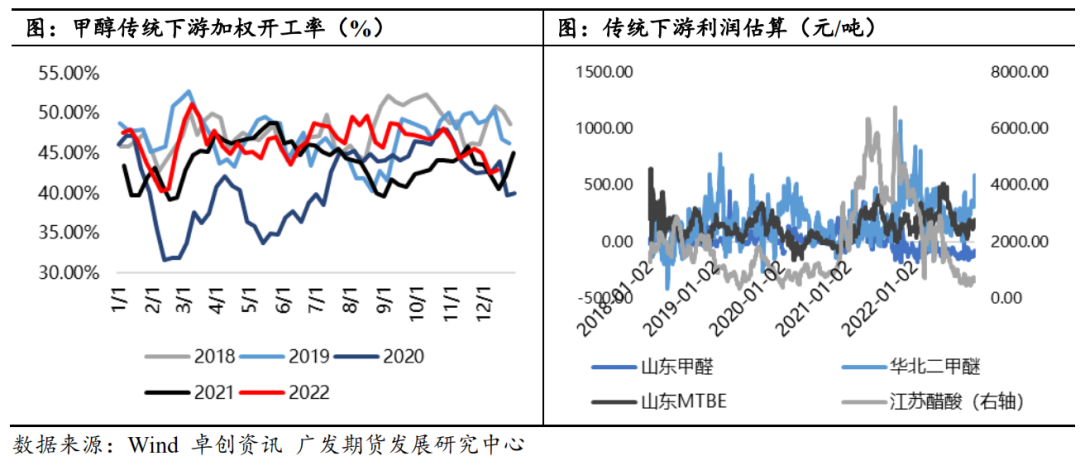

从传统下游计划投产看新增产能中性,其中甲醛新增产能约128万吨/年、醋酸200万吨/年、二甲醚20万吨/年和MTBE18万吨/年,合计折算甲醇需求约210万吨/年。根据2022年传统下游加权开工率看全年基本稳定,但不同品种间存在明显分化。以二甲醚为例,下游主要用于为民用掺烧及燃烧为主,但近年随着液化气替代,政府管控力度增强需求逐步面临压缩,叠加原料甲醇成本压力预计行业开工偏承压。甲醛方面终端产品涉及地产链较多,2023年在地产政策性底部支撑下或有跟随需求好转开工走强可能。醋酸行业新投产相较其他品种偏多,但随着利润大幅回落,不排除对产能利用率带来抑制。整体看传统下游整体预计稳中偏弱,部分行业仍有期待空间。但由于涉及行业广且对于甲醇需求占比小且零散预计在甲醇价格不出现极端行情下整体需求扰动有限。

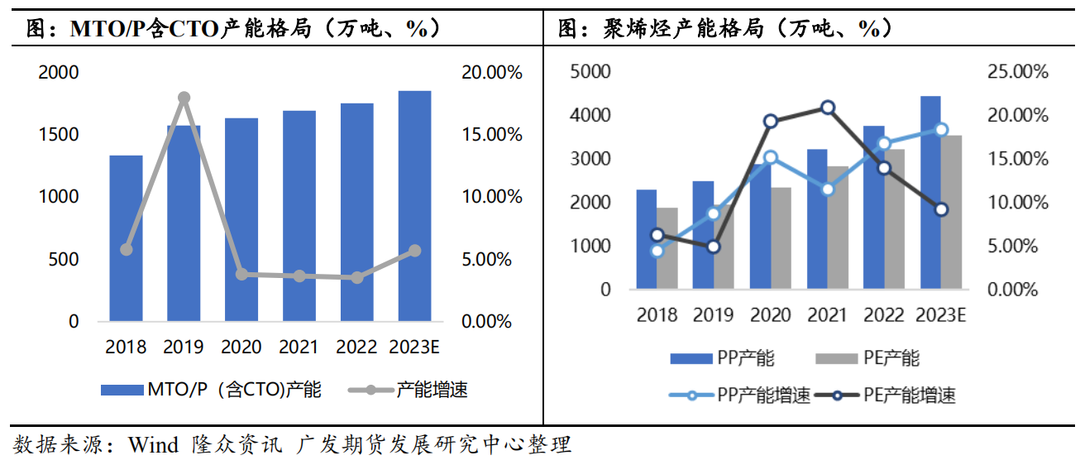

MTO/P方面,2023年计划新投产装置有宁夏宝丰100万吨/年和青海大美60万吨/年。但由于市场对于青海大美能否投产持怀疑态度,因此相对确定的新增产能仅有宝丰100万吨,产能增速在5%左右。从聚烯烃产能格局看2023年PP仍处于产能投放高峰期,新产能预计约700万吨,产能增速超18%;PE产能增速相对较缓但也有9%左右。

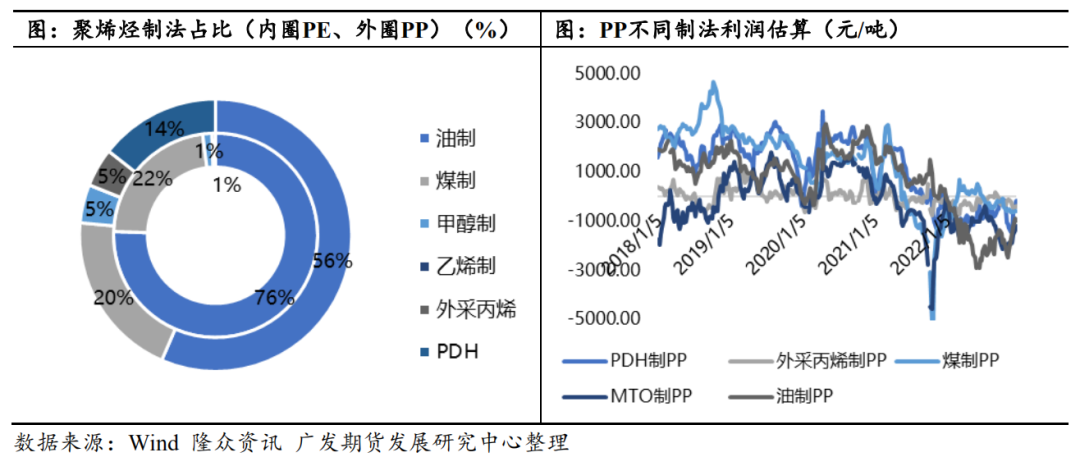

从利润角度不难看出2018年到2022年间PP不同制法利润均有不同程度下降,至2022年底处于全部亏损状态;其中甲醇制利润亏损程度深、持续时间长。MTO/P制法装置涉及产能在聚烯烃中占比均在5%以下,处于相对“人微言轻”的工艺地位,预计在聚烯烃高产能增速格局下MTO/P利润将维持弱势。

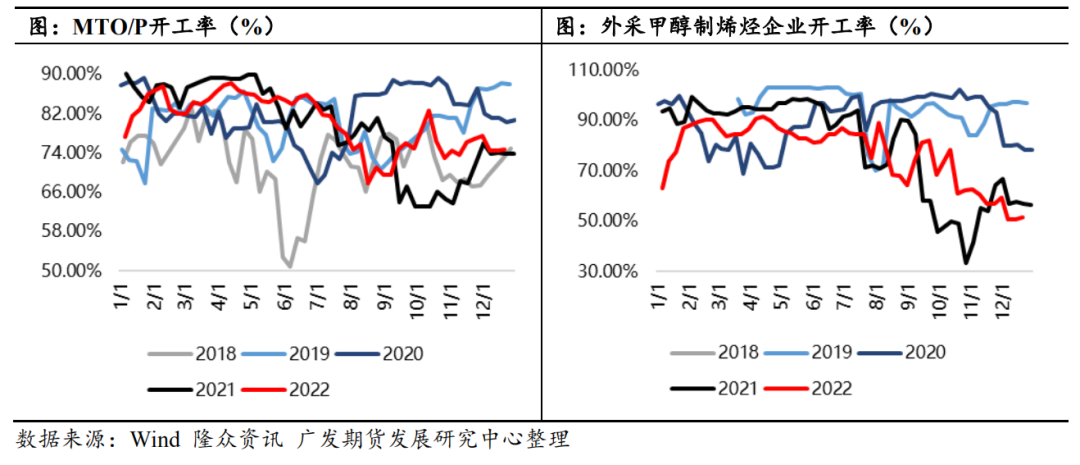

截至2022年12月下旬,MTO/P行业开工在75%;而外采甲醇制烯烃开工率则降至50%,处于同期明显低位水平。受制于原料压力及需求不振,MTO/P行业整体对甲醇需求支撑有限,港口多套外采甲醇制烯烃装置处于停车状态。2023年在聚烯烃行业面临高供应的压力下预计偏弱运行,MTO/P在长时间利润困扰下产能利用率或有下移。此外斯尔邦80万吨/年MTO装置未来在盛虹炼厂投产后不排除根据经济性以自产的单体作为烯烃生产原料,届时对于甲醇需求亦是利空因素。

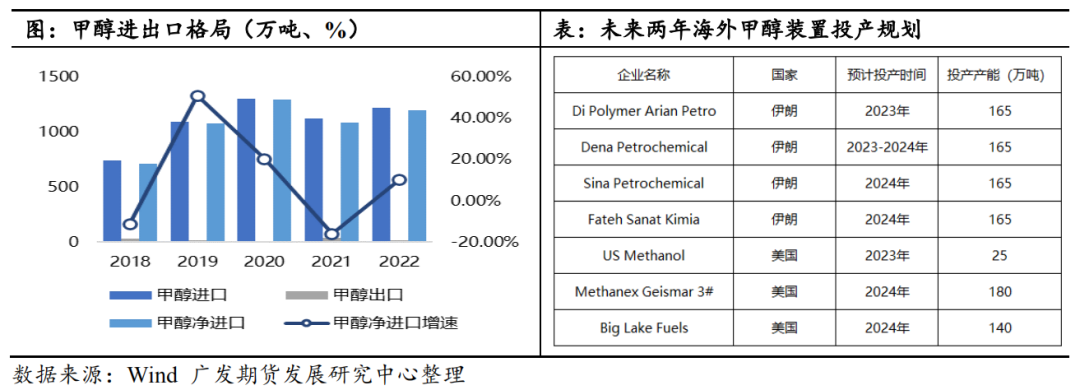

四、进出口:净进口预计稳中有增

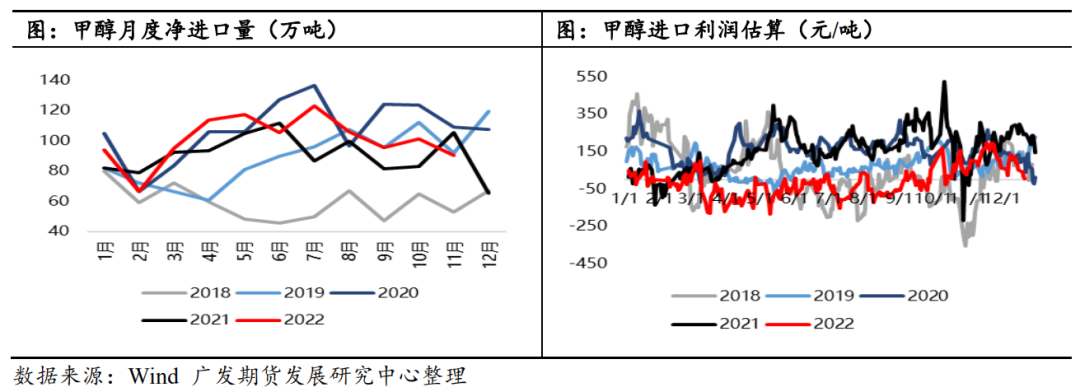

回顾2022年因海外地缘政治、全球能源价格扰动、因经济性问题甲醇船运运力不足、国内下游需求疲弱等影响,中国甲醇净进口量环比2021年有好转但略不及预期,年内预计在1200万吨净进口量左右。

从海外新增产能来看,2022年仅有伊朗Sablan165万吨/年装置投产,未来两年主要计划投产装置分布在美国和伊朗,其中预计2023年投产确定性较高的有美国USMethanol25万吨/年装置以及伊朗DiPolymerArianPetro165万吨/年装置。据金联创统计分析,伊朗目前约90%货量流入中国市场,因此后续大概率供应增量作用于中国进口。故在甲醇产能继续投放、原料天然气价格回归理性下海外甲醇供应预计稳中有增,但在全球经济趋弱的背景下海外需求大概率转弱,届时中国甲醇进口量或有进一步增加可能。但需关注未来潜在的不确定性因素:因甲醇经济性有限,是否再度出现22年船运不足情况导致进口量下滑;以及国内港口烯烃装置若开工低位是否出现进口货源转卖导致进口缩量的情况。

五、2023甲醇策略建议

从甲醇供需展望看,供应端增量有限但鉴于行业利润压力产能利用率或下降,但若伴随着利润修复供应端弹性空间亦较大。进口方面预计同比22年稳中有增,需关注甲醇运输经济性及内需港口烯烃开工影响。需求端传统下游亮点不多,投产中性预计对甲醇需求支撑有限;MTO/P在聚烯烃产能投放周期中预计利润仍承压进而抑制甲醇需求。在畸形的甲醇行业利润中,甲醇下边际看煤价支撑,上边际看MTO需求;鉴于预期2023年煤价偏弱且MTO亦偏弱,预计甲醇价格重心或有下移,方向上偏空对待;从整体宏观及商品趋势判断2023年下半年整体经济或优于上半年,叠加上半年煤炭需求淡季,甲醇价格走势或前低后高。套利方面关注中长线做缩PP-3*MA价差机会。

免责声明:本报告中的信息均来源于被广发期货有限公司认为可靠的已公开资料,但广发期货对这些信息的准确性及完整性不作任何保证。在任何情况下,报告内容仅供参考,报告中的信息或所表达的意见并不构成所述品种买卖的出价或询价,投资者据此投资,风险自担。本报告的最终所有权归报告的来源机构所有,客户在接收到本报告后,应遵循报告来源机构对报告的版权规定,不得刊载或转发。

| 名称 | 最新价 | 涨跌额 | 涨跌幅 |

|---|---|---|---|

| 甲醇加权 | -- | -- | -- |

| 甲醇2504 | -- | -- | -- |

| 甲醇2503 | -- | -- | -- |

| 甲醇2502 | -- | -- | -- |

| 甲醇2501 | -- | -- | -- |

| 甲醇2412 | -- | -- | -- |

| 甲醇2411 | -- | -- | -- |

| 甲醇2410 | -- | -- | -- |

| 甲醇2409 | -- | -- | -- |

| 甲醇2408 | -- | -- | -- |

| 甲醇2407 | -- | -- | -- |

| 甲醇2406 | -- | -- | -- |

| 甲醇2405 | -- | -- | -- |

| 品种 | 最新价 | 涨跌额 | 涨跌幅 |

|---|---|---|---|

| 苹果主力 | -- | -- | -- |

| 红枣主力 | -- | -- | -- |

| 花生主力 | -- | -- | -- |

| 棉花主力 | -- | -- | -- |

| 白糖主力 | -- | -- | -- |

| PTA主力 | -- | -- | -- |

| 甲醇主力 | -- | -- | -- |

| 动力煤主力 | -- | -- | -- |

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号