后市展望

综合来看,港口库存持续累库,高供给压力明显,但短期限产放松或有利于需求回暖,现货市场心态或将略有好转。另一方面,钢厂利润压缩生产积极性较难明显改观。

背景分析

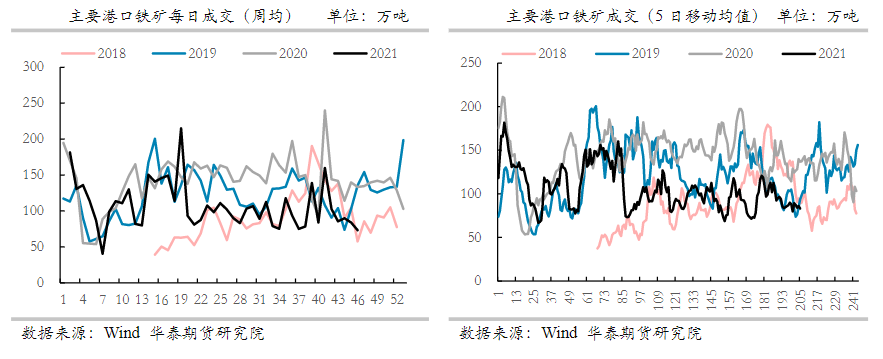

供给端,本周一45港库存总量14926.3万吨,上周一14649.63万吨,本周港口库存环比增加276.67万吨,分区域来看,各区港口库存均有增量。

研报正文

铁矿:短期需求或有回暖,但高库存压力难改

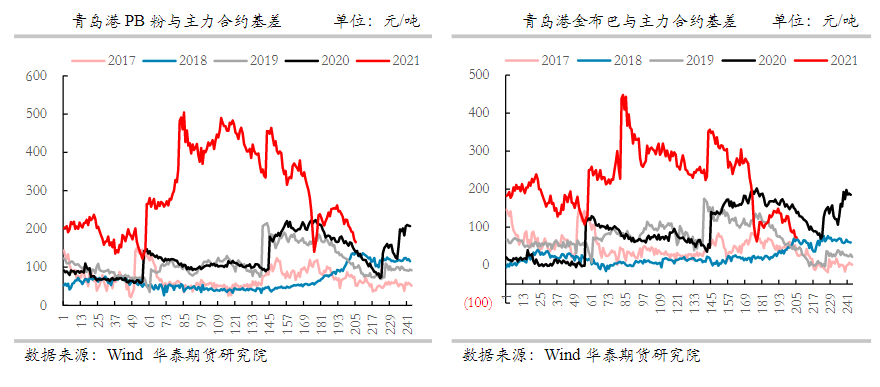

昨日铁矿石主力合约依然偏弱运行,报收561元/吨,盘中最低触及550元/吨,创出此合约新低。现货方面,进口铁矿港口现货午后持跌运行,全天累计下跌0-15元/湿吨;现青岛港PB粉655-665元/湿吨,超特粉395-400元/湿吨。

供给端,本周一45港库存总量14926.3万吨,上周一14649.63万吨,本周港口库存环比增加276.67万吨,分区域来看,各区港口库存均有增量。

需求端,唐山地区二级应急响应解除,天气好转,限产限运情况有所缓解,短期需求或有回暖。

下游方面,今日钢材现货价格普跌,其中螺纹现货均价跌41元/吨,热卷跌42元/吨,全国钢坯市场降30-120元/吨,市场情绪整体偏弱。

综合来看,港口库存持续累库,高供给压力明显,但短期限产放松或有利于需求回暖,现货市场心态或将略有好转。另一方面,钢厂利润压缩生产积极性较难明显改观。

另外,今日发改委再提大力推进非高炉炼铁技术,推进全废钢电炉工艺,或为铁矿需求埋下长期隐患。

关注及风险点:粗钢压产政策的落地力度和幅度,海运费上涨风险等。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号