行情复盘

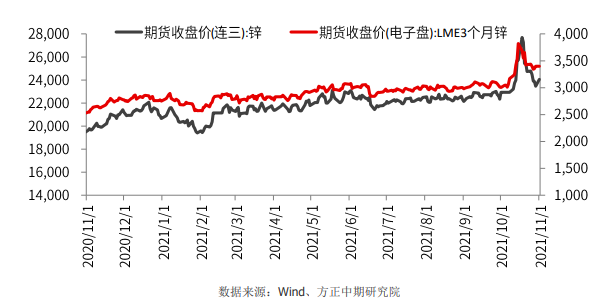

11月10日,沪锌震荡偏强运行,ZN2112收于23330元/吨,涨1.06%。

策略提示

短期行情以低位反弹为主,建议期货多单持有,上方压力位24500。

研报正文

锌行情回顾

11月10日,沪锌震荡偏强运行,ZN2112收于23330元/吨,涨1.06%。上海0#锌主流成交于23150~23290元/吨,双燕成交于23170~23320元/吨,进口0#锌主流成交于23140~23260元/吨;0#锌普通对2111合约报升水30~50元/吨,双燕对2111合约报升水60~70元/吨;1#锌主流成交于23030~23190元/吨。

库存情况

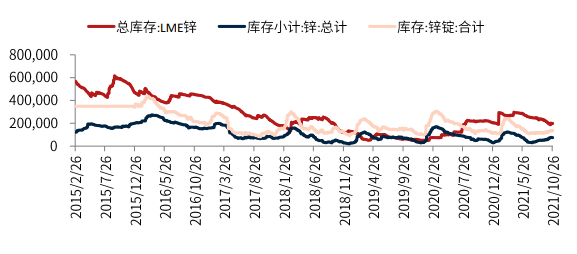

11月10日LME锌库存187450吨,减少2675吨。锌期货本周库存72624吨,较上周减少2218吨。社会库存方面,据SMM了解,截至本周一(11月8日),SMM七地锌锭库存总量为12.78万吨,较上周五(11月5日)下降6600吨,较上周一(11月1日)下降12900吨。

现货与升贴水

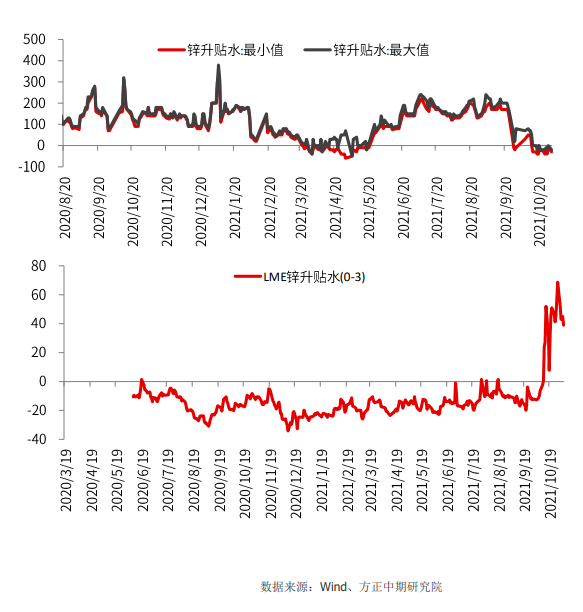

上海0#锌主流成交于23150~23290元/吨,双燕成交于23170~23320元/吨,进口0#锌主流成交于23140~23260元/吨;0#锌普通对2111合约报升水30~50元/吨,双燕对2111合约报升水60~70元/吨;1#锌主流成交于23030~23190元/吨。

早间持货商对均价报升水10~15元/吨,对2112合约报升水30~40元/吨,以均价成交为主。随着出货增多,持货商小幅调高均价升水至20元/吨,然主流成交于升水15元/吨。进入第二时段,持货商对2112合约报至升水40~50元/吨,市场有少量成交。

整体看,随着锌价低位震荡,接货意愿明显提升,市场接货人数增多,但以贸易商补单为主,下游消费端的接货情绪平平。

天津市场0#锌锭主流成交于23190~23390元/吨,紫金成交于23300~23450元/吨,葫芦岛报在26790元/吨,0#锌普通对2112合约报升水120~200元/吨附近,紫金对2112月合约升水230~260元/吨附近,津市较沪市升水140元/吨。

今日锌价维持震荡,现货市场维持升贴水报价,报价较为分散。截止午市收盘,普通品牌百灵对12月合约报升水120-150元/吨左右,红烨对12月合约报升水200元/吨左右,驰宏12月合约报升水180元/吨左右,高价品牌紫金对12月合约报升水250~260元/吨左右,哈锌(免出库)缺货。

SMM11月10日讯:广东0#锌主流成交于23070-23180元/吨,报价集中在对沪锌2112合约贴水5元/吨至升水20元/吨,粤市较沪市贴水30元/吨,较前一交易日持平。

宏观信息与行业信息

1、11月7日,据国家电网消息,经过各方的共同努力,目前国家电网经营区域电力供需形势恢复常态,保供电保民生取得阶段性成效。

2、天津市发展改革委深入贯彻习近平生态文明思想,落实中央碳达峰、碳中和重大决策部署,加大节能监察力度,坚决遏制高耗能高排放(以下简称“两高”)项目盲目发展。一是全面梳理排查“两高”项目。二是深入开展重点项目节能监察。随机抽查2019年以来市级审批的15个项目,专项检查煤电、石化、煤化工、钢铁、焦化、建材、有色、化工等8个行业年综合能耗在5000吨标准煤以上的24个项目。三是严格依法督促违规项目整改。

下一步,市发改委将持续加大节能监察力度,通过严格执法、主动服务,推进“两高”项目企业落实节能降碳责任,助力实现碳达峰、碳中和。

3、据SMM了解,截至本周一(11月8日),SMM七地锌锭库存总量为12.78万吨,较上周五(11月5日)下降6600吨,较上周一(11月1日)下降12900吨。

4、新华社援引国家发展改革委有关负责人表示,随着全国煤炭产量和供应量增加、电厂和港口煤炭库存提升,动力煤期现货价格大幅回落。预计后期,随着煤矿产能进一步释放和煤炭产量持续增加,加上电煤中长期合同兑现和存煤提升后电厂市场采购减少,煤炭价格有望继续稳步下行。

5、美国地质调查局(U.S.GeologicalSurvey)周一(11月8日)发布声明称,将在12月9日之前就一份关键矿物的修订名单草案征求公众意见。

此次最新清单将2018年笼统概述的铂族金属和稀土元素族,进行了细致罗列。此外,相较2018年的清单,此次最新更新删除了氦、钾盐、铼和锶,新增了镍和锌。

根据美国政府此前签署的《2020年美国能源法》,“关键矿物”被定义为一种对美国经济或国家安全以及容易受到影响的供应链至关重要的非燃料矿物或矿物材料。

6、据中国汽车工业协会消息,中国10月份汽车销量233.3万辆,同比下降9.4%。中国10月份新能源汽车销量39.7万辆,同比上涨133.2%。

7、安泰科对国内51家冶炼厂产量统计结果显示,2021年1-10月样本企业锌及锌合金总产量为447万吨,同比增长3.2%即13.8万吨,较前三季度累计增幅进一步收窄。10月份单月产量为44.1万吨,同比下降9.2%,环比减少1.4万吨,日均产量环比下降6.2%。

11月份,全国各地限电限产形势多数已缓解,广西、湖南等地将呈现增量,但华北、东北等地能耗双控仍在持续,部分企业开工率尚难较大幅度提升,叠加江西地区冶炼厂年度大修,总体产量增幅有限,综合预估11份样本总产量将环比增加1.1至45.2万吨,将继续较去年同期产量减少4万吨。

8、截止11月6日当周,上海保税区精炼锌库存约4.004万吨,较前一周净增长-0.36千吨。(SHMET)

操作建议

近期锌市并未跟随黑色系重挫,走出独立行情,主因是无论是国内和海外,锌供应端存在一定减量。一方面欧洲能源危机仍未完全解决,当地冶炼成本居高不下,LME锌欧洲库存濒临耗尽;另一方面是内蒙地区的能耗双控压力再度袭来,加之数个矿区减产,令本月加工费再度下跌100元/吨,而冶炼端据悉内蒙、甘肃等地限电措施将延续到明年。

不过下游也随着采暖季的到来受抑,天津河北等北方地区环保压力再度袭来。考虑到前期情绪大幅宣泄后锌价已经在技术面超跌,短期行情以低位反弹为主,建议期货多单持有,上方压力位24500,期权可以考虑买入虚值看涨期权,待锌价上行后获利平仓。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号