研报正文

行情复盘

期货市场:周四,PTA弱势下跌,TA2201合约收于4834,跌幅2.89%,增仓5.93万手。

现货市场:基差持稳,少量聚酯工厂买盘,11月货源在01贴水70成交。

市场数据跟踪

基本面及重要资讯

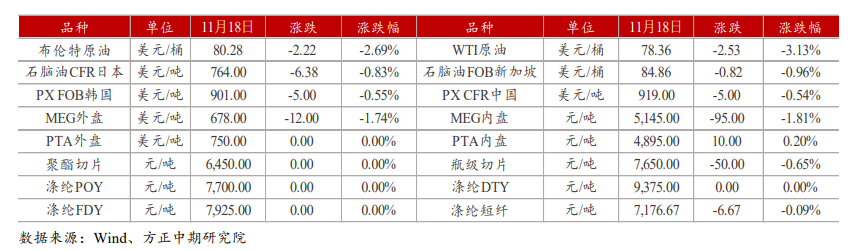

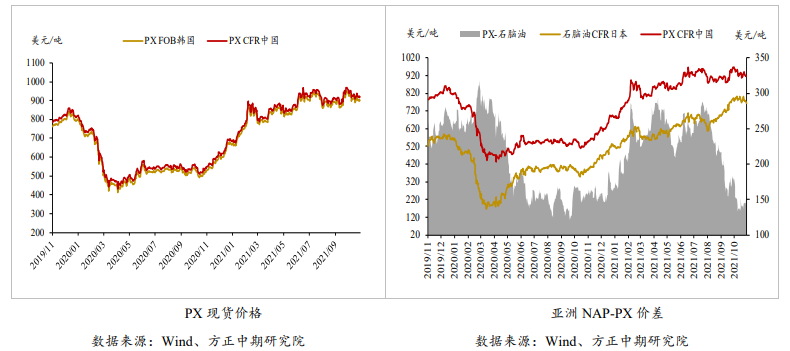

(1)从成本端来看,原油近期利空消息较多,整体偏弱运行,PXNAP价差虽略有反弹,但PX绝对价格仍将跟随原油。

受国内福海创、福炼、辽阳石化等PX装置降负、停车检修影响,近期PX库存开始下降,PX-NAP价差反弹至153美元/吨,但近期原油端受供应回升预期以及宏观货币政策收紧预期影响,整体偏弱运行,PTA成本端走势仍偏弱。

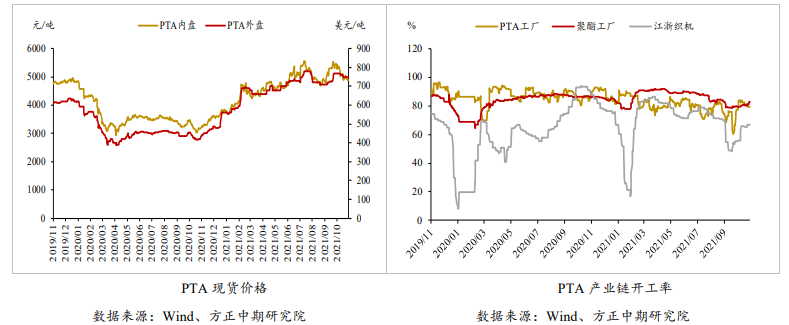

(2)从供应端来看,近期PTA装置开工率已如期回升,目前至81.2%(+3.1%)。近期,虹港石化150万吨/年和四川能投100万吨/年的PTA装置即将投料重启,恒力220万吨/年的生产线亦将结束检修重启。

但听闻恒力250万吨/年和逸盛225万吨/年的PTA装置计划检修,若以上两套装置能兑现检修,同时叠加前期亚东、英力士、百宏检修计划,12月份供应端压力将小于预期。

(3)从需求端来看,限电放松之下,聚酯开工率迅速回升。截至本周四,聚酯开工率已回升至87%(+2.1%)。

近期聚酯开工率虽回升,但双十一过后,在没有外单下单之前,终端新增订单明显下降,市场需求低迷,坯布库存累积,织造对原料聚酯备货需求低迷,聚酯工厂产销难以做平,维持累库状态。

因此,预计聚酯开工率回升之后,进一步提升速度或放缓,目前上调11月聚酯开工率至86%,初步给予12月聚酯88.5%的开工率水平。

(4)从库存端来看,11月12日(周五)PTA社会库存为322.7万吨(+5.8万吨)。11月维持累库30万吨附近,12月若恒力逸盛检修,则PTA有望去库10万吨偏上,否则继续累库9万吨附近。

交易策略

PTA大厂虽释放检修预期,但检修与否具有不确定性;同时当前原油处于高位,且市场对远期成本存下降预期。

整体来看,我们认为在当前产业周期中,PTA绝对价格仍跟随原油,近期或偏弱运行,期权方面推荐滚动卖出虚值看涨期权,同时前期宽跨式卖权策略建议止盈离场。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号