后市展望

铁矿需求存在回升潜力,可能带动钢厂复产、延缓港口累库,同时促使钢厂中高品矿价格接受度以及自身铁矿库存,支撑远月合约震荡反弹,可以考虑逢低买入。

背景分析

当前减产力度推算,工信部粗钢压减目标11月基本可以完成,部分利润较好、前期受到产量指标抑制的钢企12月有复产预期。

研报正文

逻辑

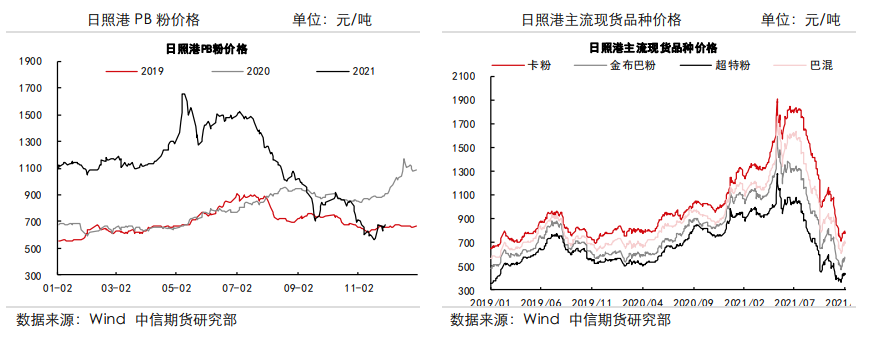

港口成交112.5(+18)万吨。PB粉661(-9)元/吨,超特粉425(-12)元/吨,折盘面624元/吨。

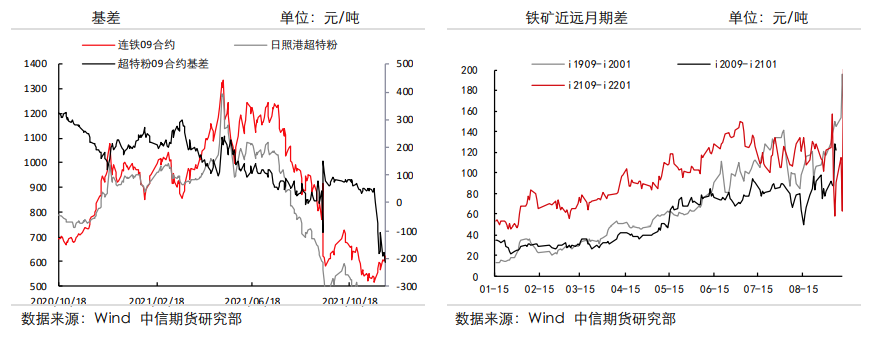

超特粉09基差-13元/吨,01基差0元/吨,05基差-24.5元/吨。卡粉-PB价差119(-1)元/吨,PB-超特粉价差236(+3)元/吨。

本周主流矿山发运明显下滑;当前铁水产量处于低位,铁矿供需格局整体相对宽松。

但按当前减产力度推算,工信部粗钢压减目标11月基本可以完成,部分利润较好、前期受到产量指标抑制的钢企12月有复产预期。

中期来看,而随着地产政策底出现,预计明年上半年终端需求有边际修复预期,铁矿需求存在回升潜力,可能带动钢厂复产、延缓港口累库,同时促使钢厂中高品矿价格接受度以及自身铁矿库存,支撑远月合约震荡反弹,可以考虑逢低买入。

操作建议:区间操作与回调买入相结合。

风险因素:成材需求大幅回落(下行风险);环保限产不及预期(上涨风险)。

行情图解

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号